【No353】令和7年度税制改正大綱による103万円の壁の改正

令和6年12月20日に自由民主党・公明党から「令和7年度税制改正大綱」が公表されました。今回の医業経営FPNewsでは103万円の壁の見直しの内容についてご案内いたします。

なお、令和6年12月20日に公表された税制改正大綱に基づき作成しているため今後の情報にご留意ください。

1.個人所得課税の見直し

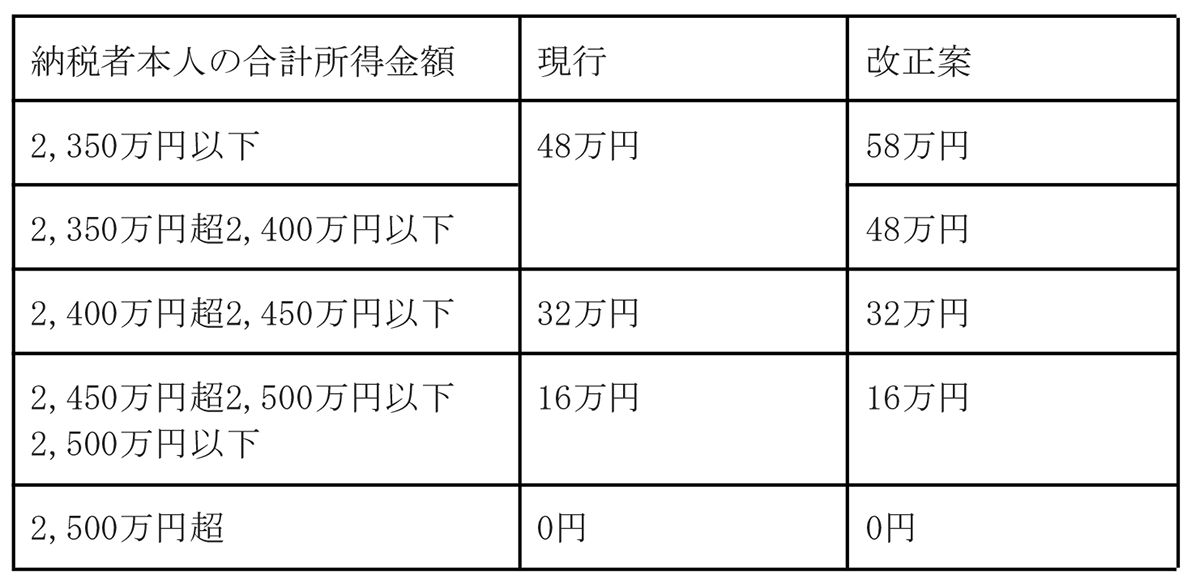

(1)所得税の基礎控除額の引き上げ

個人所得課税における基礎控除額が現行の48万円から58万円に引き上げられます。

令和6年12月20日自由民主党公明党「令和7年度税制改正大綱」20頁参照

国税庁「No.1199 基礎控除」参照

(2)給与所得控除の見直し

給与所得控除の最低保証額が現行の55万円から65万円に引き上げられます。

※基礎控除及び給与所得控除の改正により年収の壁が103万円から123万円に変更となります。

令和6年12月20日自由民主党公明党「令和7年度税制改正大綱」20頁参照

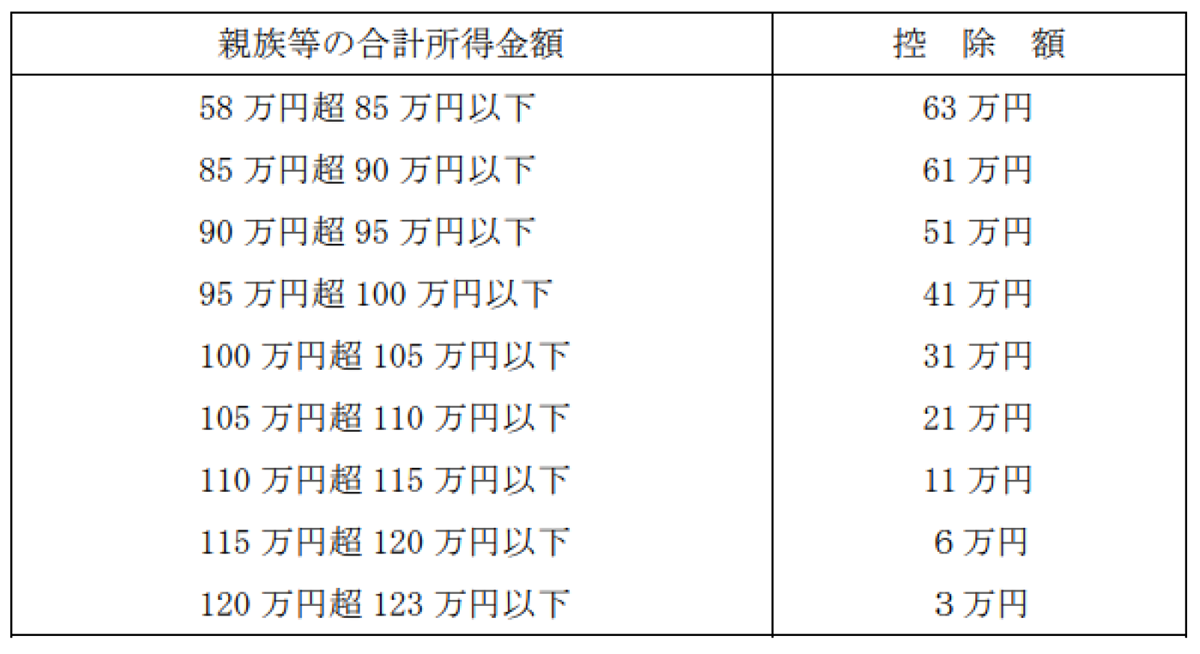

(3)特定親族特別控除(仮称)の新設

居住者が生計を一にする年齢19歳以上23歳未満の親族等(その居住者の配偶者及び青色事業専従者等を除くものとし、合計所得金額が123万円以下であるものに限る。)で控除対象扶養親族に該当しないものを有する場合には、その居住者のその年分の総所得金額等から次のとおりの控除額を控除する。

令和6年12月20日自由民主党公明党「令和7年度税制改正大綱」21頁引用

2.上記(1)~(3)までの見直しに伴う措置

(1)同一生計配偶者及び扶養親族の合計所得金額要件を現行の48万円以下から58万円以下に引き上げる。

(2)ひとり親の生計を一にする子の総所得金額等の合計額の要件を現行の48万円以下から58万円以下に引き上げる。

(3)勤労学生の合計所得金額要件を現行の75万円以下から85万円以下に引き上げる。

令和6年12月20日自由民主党公明党「令和7年度税制改正大綱」21頁引用

3.おわりに

従来は与党が衆議院・参議院の過半数を占めていたため、税制改正大綱の発表内容はほぼ確定事項となっておりました。先日の衆議院選挙で与党は衆議院において過半数割れとなったため、少数与党による税制改正大綱の発表となりました。そのため、来年3月までに国会の法案が通らない場合確定しないためご留意ください。

(文責:税理士法人FP総合研究所)