【No350】医療法人の事業報告書等及び経営情報等の電子的届出に係る報告システムについて

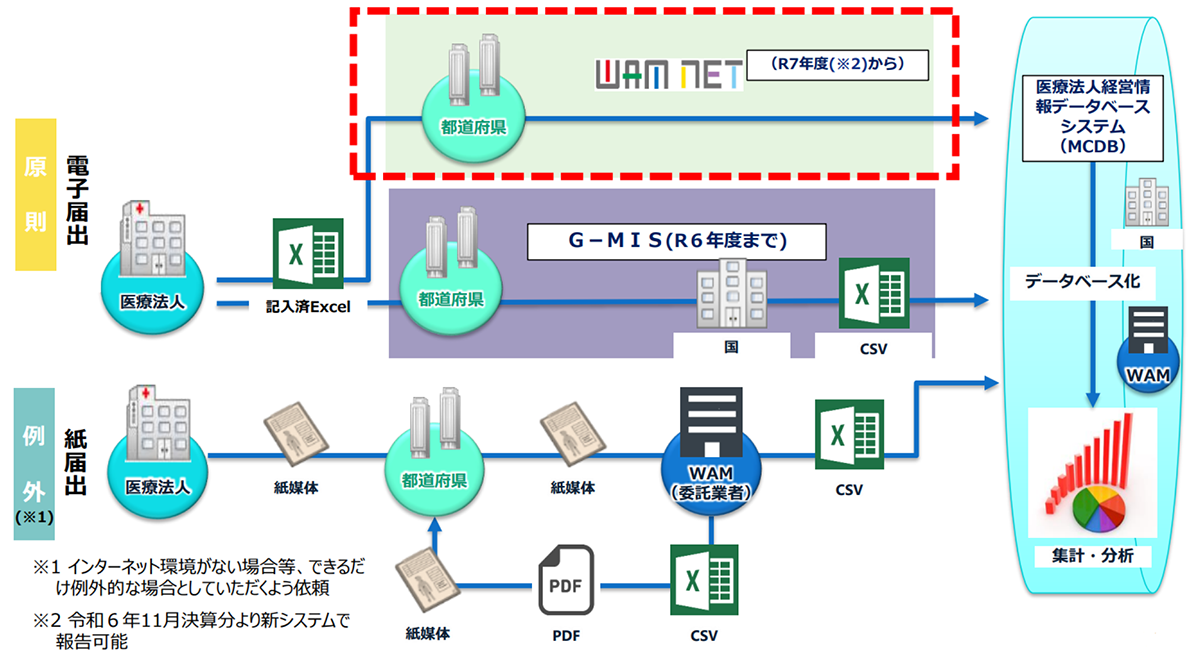

医療法人及び地域医療連携推進法人は、事業報告書等及び経営情報等を毎会計年度終了後3月以内(外部監査の対象となる医療法人は4月以内)に都道府県知事に届け出なければなりません。現在は紙媒体での提出もしくは報告システムのG-MISでの提出のいずれかで運用されていますが、令和7年4月より報告システムがG-MISから独立行政法人福祉医療機構が運営するWAM NET上の新システムに移行されます。そこで、今回の医業経営FPNewsではこの新システムについてご案内します。

1.新システムの概要

新システムでは、下記機能を改善・充実させ、利用者の利便性の向上を目指すとともに、データ収集と分析の一元化を行います。また、移行に伴い、現在紙媒体で提出を行っている事業所の電子的な提出率の向上を図ります。

≪追加予定の機能≫

①IDの発行にかかる所要時間を短縮

②利用者の希望に応じた入力、データの登録方法の充実

所定のファイル登録方法に加えて、WEB画面への直接入力や法人利用の会計システムから出力したCSVファイルでの報告が可能となります。

③入力内容の整合性チェック機能の導入

数値の計算誤り等がチェックされることで、基礎的な誤りによる都道府県担当者からの指摘がなくなり、スムーズに承認されます。

④前年度に登録した情報の自動入力

新システムで報告すると、次年度以降、前年度の内容を基に一部の情報が自動で入力されます。変更点のみの更新で済み、入力負担の軽減を図ります。

その他、利用者の見やすさを考慮した画面設計や効率的な書類アップロード、アップロード容量の拡充等を行う予定です。

厚生労働省「医療法人経営情報データベース(MCDB)における新システムのご利用について」P.2~3、8~12引用

2.新システムの利用申請について

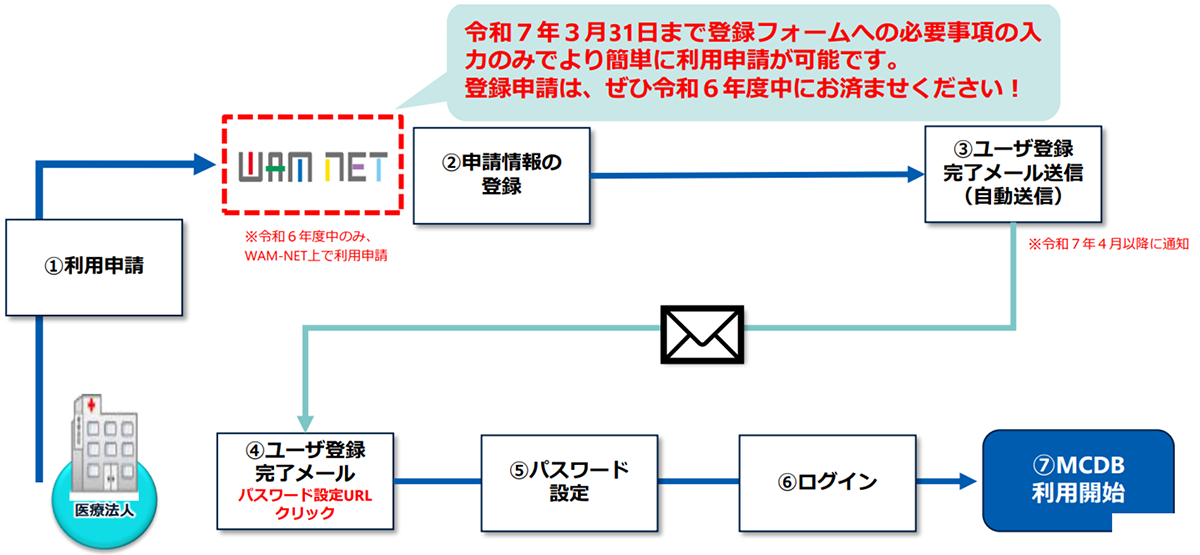

令和6年度中に限り、新システムを運用する独立行政法人福祉医療機構がWAM NET上に登録フォームを開設しています。こちらの登録フォームは画面入力するだけで利用申請が可能となりますが、令和7年度以降は、登録フォームではなく、所定の様式を各所管自治体へメール等で送付することが必要となる予定であるため、厚生労働省は令和6年度中の利用申請を呼びかけています。また、令和7年2月28日までに申請した医療法人には、3月中にID発行完了の通知が送られてくる予定であり、令和7年3月中に申請した場合は、4月以降に順次発行となる予定です。

厚生労働省「医療法人経営情報データベース(MCDB)における新システムのご利用について」P.5~6引用

3.G-MISの利用期限について

G-MISを利用した事業報告書等及び経営情報等の提出は、令和7年3月末で終了となります。具体的な取り扱いについては、各都道府県ごとに異なるため、直接お問い合わせください。また、G-MISを利用して提出した事業報告書等及び経営情報等の電子データについても、令和7年4月以降は閲覧も含めて利用できなくなりますのでご留意ください。

G-MISを利用している医療法人は、新システムにおいても、G-MISの法人IDと同じIDを引き続き利用することが可能ですが、新システムでの利用申請は改めて必要となりますのでご注意ください。

厚生労働省「医療法人経営情報データベース(MCDB)における新システムのご利用について」P.14参照

4.Q&A

現在公表されているQ&Aは、上記の内容と重複するものがほとんどですが、一点Q&Aにのみ記載のあった内容をご紹介します。

Q:医療法人が顧問契約をしている専門職種が登録フォームにて利用申請することや、経営情報を入力・報告することは可能か。

A:専門職種の方専用のIDの発行機能はございませんが、医療法人の管理の下、専門職種が新システムの利用申請や、通知された医療法人のIDを使って入力・報告することは可能です。

厚生労働省「医療法人経営情報データベース(MCDB)における新システムのご利用について」P.17引用

(文責:税理士法人FP総合研究所)