【No347】個人診療所が受け取る損害保険金の課税関係について

今回の医業経営FPNewsでは、個人診療所が受け取る損害保険金の所得税法における課税関係についてご説明致します。

1.医薬品が損害を受けたことによる損害保険金

医薬品が損害を受けたことにより受け取った損害保険金が100万円の場合には、その損害保険金は事業所得の収入金額に算入しなければなりません。

【仕訳例】

2.個人診療所の休止などにより収益の補償として受け取る損害保険金

休業期間中の職員の給与、診療所の家賃など必要経費に算入される金額を補填するために受け取った損害保険金が300万円の場合には、その損害保険金は事業所得の収入金額に算入しなければなりません。

【仕訳例】

しかしながら、心身に損害を受けて休業したことにより受け取った損害保険金が500万円の場合には、その損害保険金は非課税となります。

【仕訳例】

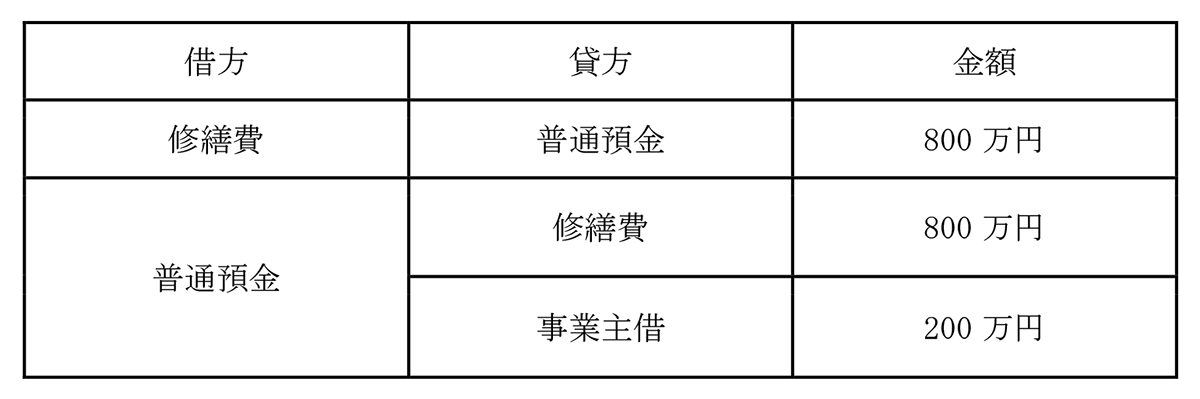

3.個人診療所が有する事業用固定資産について、要した修繕費の金額を補填するための損害保険金

事業用固定資産について要した修繕費により受け取る損害保険金は、以下のとおり区分されます。

(1)修繕費の金額<損害保険金の場合

修繕費の金額が800万円、損害保険金が1,000万円の場合には、1,000万から800万円を控除した200万円は非課税となります。

【仕訳例】

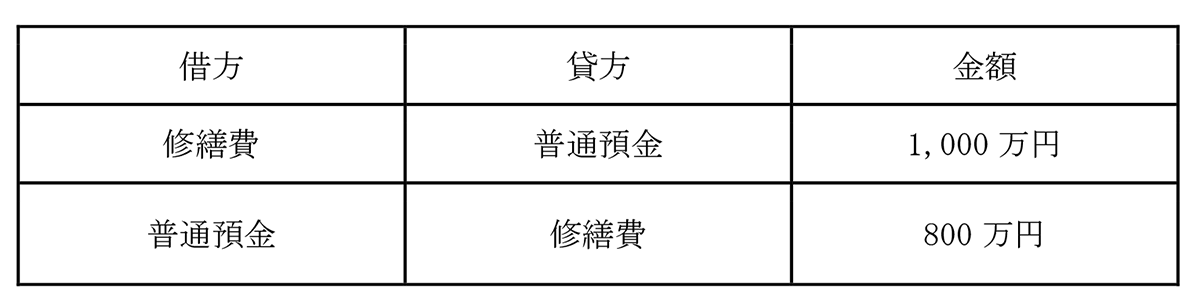

(2)修繕費の金額≧損害保険金

修繕費の金額が1,000万円、損害保険金が800万円の場合には、1,000万から800万円を控除した200万円を事業所得の必要経費に算入します。

【仕訳例】

4.法人税法や消費税法の取扱い

(1)法人税法

医療法人が損害保険金を受け取った場合には、損害保険金の内容にかかわらずすべてを益金に計上しなければなりません。

(2)消費税法

損害保険金は原則として消費税の課税対象外となります。

(文責:税理士法人FP総合研究所)