【No339】医療法人と営利法人の役職員の兼務について

医療法人と営利法人の役職員の兼務は、医療法により制限されています。都道府県より役職員の兼務について指導を受けるケースもあると思われますので、医療法人と営利法人の役職員の兼務については注意が必要です。今回の医業経営FPNewsでは、その概要をご案内致します。

1.兼務が制限される理由

以下の理由により、医療法人と営利法人の役職員の兼務は制限されています。

・非営利性の確保

医療法人は、剰余金の配当ができないなど非営利を目的とする法人になります。営利法人の役職員と兼務することで、医療法人の非営利性が損なわれる可能性があるため、兼務が制限されているものと考えられます。

また、医療法第7条第7項の規定により、営利を目的として医療機関を開設しようとする者に対しては、開設の許可を与えないこととされています。

・利益相反の防止

営利法人の利益と医療法人の利益は相反する関係にあります。例えば、営利法人から医療法人が高額な価格で商品を納入したりするといった行為が考えられます。

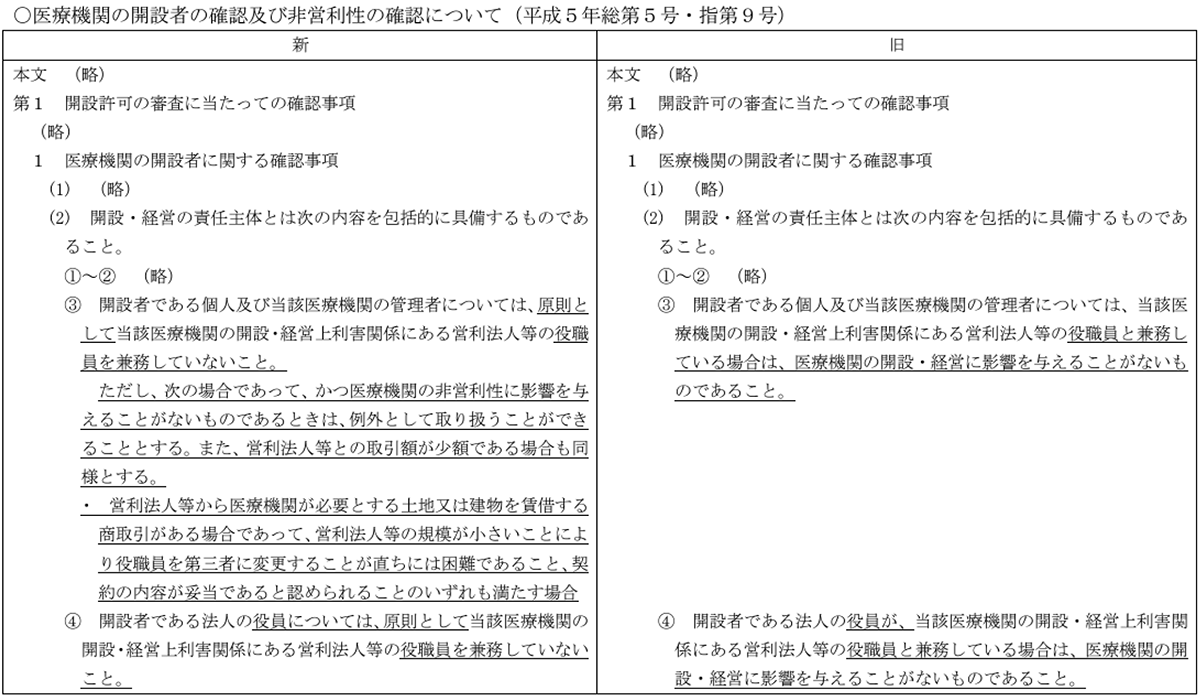

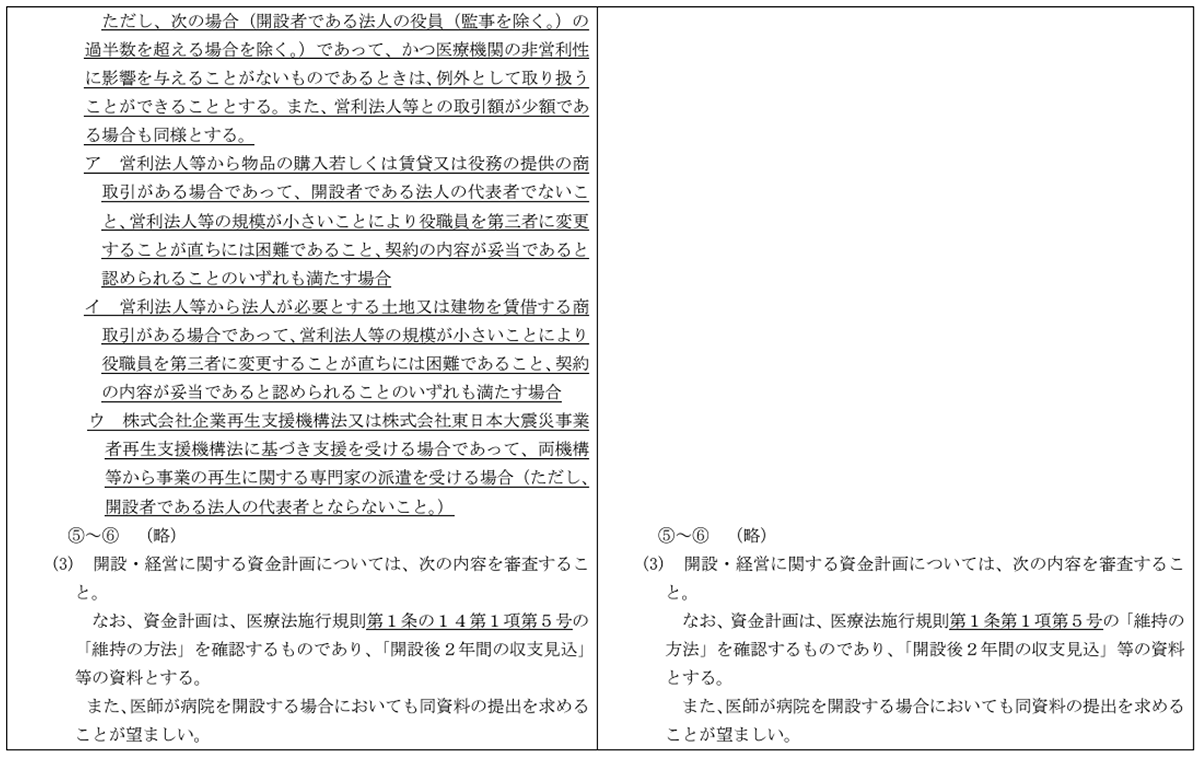

2.厚生労働省の通知

平成24年3月30日に厚生労働省より通知された文書において、医療法人と他の法人の役職員を兼務して問題ないと考えられる範囲が明確化されています。

厚生労働省通知「医療法人の役員と営利法人の役職員の兼務について」平成24年3月30日より引用

3.さいごに

上記のとおり、医療法人と営利法人の役職員の兼務は原則として禁止されています。しかしながら、例外として兼務が認められる場合もあります。

例外に該当するものはいずれも「医療機関の非営利性に影響を与えないもの」とされています。非営利とは、「団体で得た利益をその構成員に分配しないこと」をいいます。そのため、医療法人と営利法人の取引における対価が社会通念上相当と認められる金額である場合には、非営利性を損なうことはないと考えられます。

(文責:税理士法人FP総合研究所)