【No328】キャッシュレス決済の手数料に係る消費税の取扱いなど

令和6年7月3日から、20年ぶりに新しい一万円札、五千円札、千円札が発行されました。国際的なキャッシュレス化の流れや、検討が進められている中央銀行デジタル通貨(Central Bank Digital Currency:通称「CBDC」)などもあり、今回の新札が広く利用される最後の紙幣になる可能性もあります。

また、医療機関においてはコロナ禍における感染防止などの影響から、キャッシュレス決済やセミセルフレジ・自動精算機の導入が進んでいます。今回の医業経営FPNewsは、キャッシュレス決済の手数料に係る消費税の取扱いを中心にご案内します。

1.はじめに

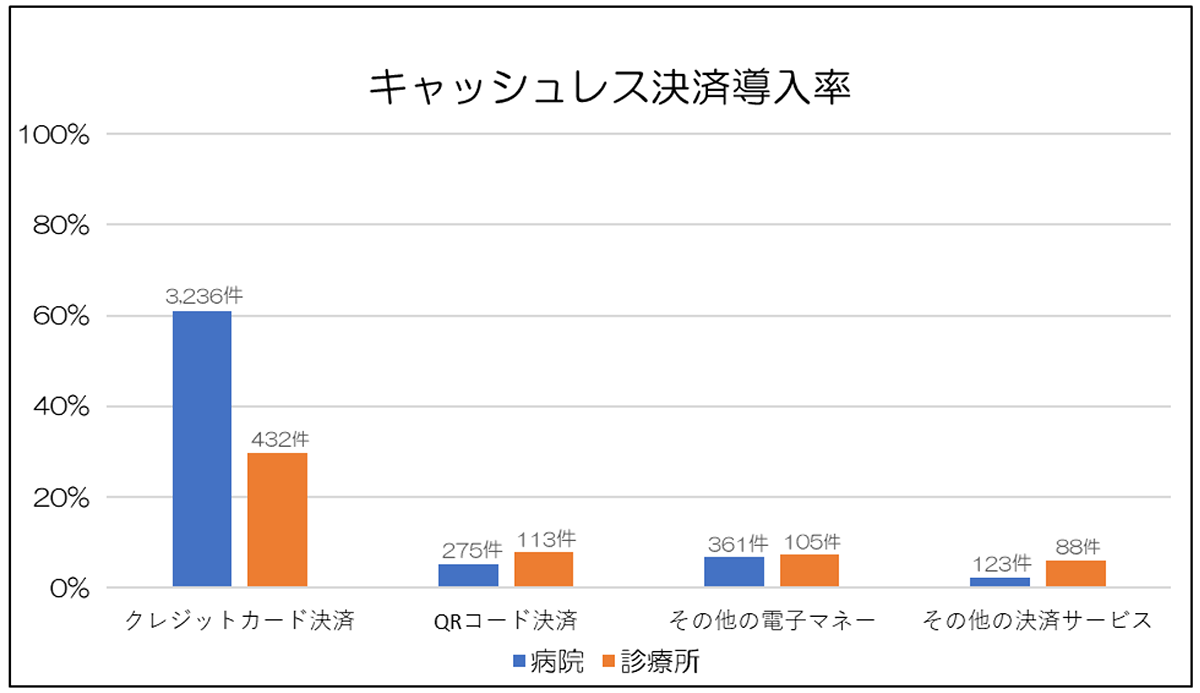

医療機関におけるキャッシュレス決済の導入率は、厚生労働省の2022年の調査によると以下のグラフのとおりです。少しずつ導入率は増えているものの、例えば診療所のクレジットカード決済の導入率は29.8%と依然として低い推移になっております。

注1:調査の対象となった医療機関は、全国の病院並びに京都府及び沖縄県に所在する診療所となります。

注2:キャッシュレス決済に関する事項を含む調査への回答総数は、病院が5,315件、診療所が1,448件となりま す。

注3:その他の決済サービスとは、主に「郵便振込」「銀行振込」を指します。

厚生労働省「令和5年3月 医療機関における外国人患者の受入に係る実態調査結果報告書」参照

2.キャッシュレス決済を導入するにあたって

導入に伴い医療機関が負担する代表的な費用は以下のとおりです。

①決済端末の購入代金

②月額の固定使用料

③決済手数料

④振込手数料

⑤プリンターのロール紙代など

キャッシュレス決済代行会社・サービスによって、①の決済端末の購入代金や②の月額の固定使用料が無料のところや、④の振込手数料が無料である代わりに入金用の銀行口座が指定されるところなど様々です。

また、導入を検討するにあたって、③の決済手数料を各社比較される医療機関も多いと思われます。手数料を試算する際に、売上げ全体に対して手数料率を乗じるのではなく、患者の自己負担額に対してのみ手数料率を乗じる点には注意が必要です。

また、導入費用に係る消費税の取扱いは、①の決済端末の購入代金や②の月額の固定使用料などは課税仕入れに該当し、仕入税額控除の対象となります。ただし③の決済手数料に関しては消費税の取扱いが異なりますので、次項以降にてご案内します。

3.クレジットカード決済の手数料に係る消費税の取扱い

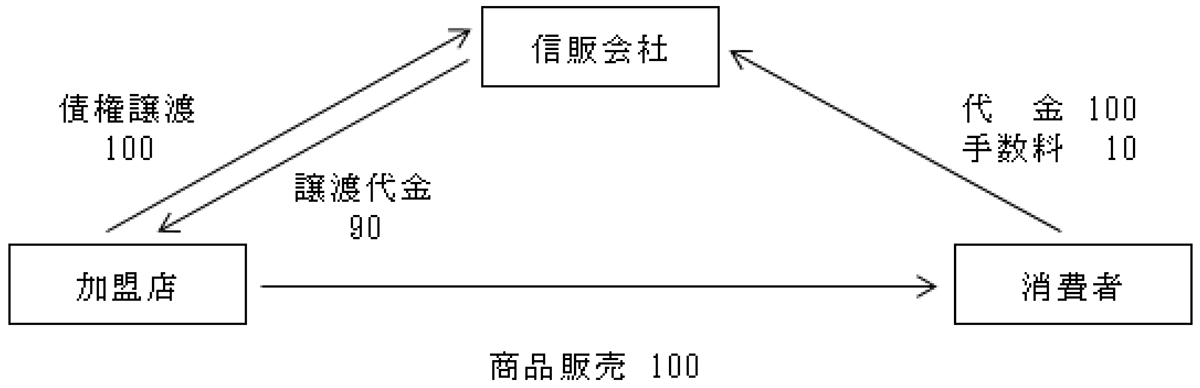

下図における、信販会社が加盟店(医療機関)から譲り受ける債権の額(100)と加盟店への支払額(90)との差額(10)が、クレジットカード決済における加盟店側が負担する決済手数料となります。この場合の手数料は、利子を対価とする金銭債権の譲渡となり、消費税は非課税となります。

また、消費者が信販会社に支払う手数料(10)は、包括信用購入あっせん又は個別信用購入あっせんに係る手数料又は賦払金のうち利子に相当する額であり、消費税は非課税となります。

国税庁「質疑応答事例 クレジット手数料」参照及び画像引用

ただし、加盟店が信販会社と直接契約ではなく、決済代行会社を通している一部のケースにおいては、決済代行会社に対して金銭債権を譲渡しているわけではありません。そのため、決済代行会社に支払う手数料に係る消費税は課税として扱われるケースがあります。

4.電子マネー決済の手数料に係る消費税の取り扱い

①後払方式の場合

電子マネーのうち、iDやQUICPayなどは商品購入後に料金を支払う後払方式となります。この場合は上記クレジットカード決済と同じく金銭債権の譲渡とみなされ、電子マネーの決済手数料に係る消費税は非課税となります。

②前払方式の場合

前払方式、いわゆるチャージ方式の電子マネーに関しては取り扱いが異なります。代表的なものとして、交通系電子マネー、楽天ペイ(チャージ方式の場合)やPayPayなどがあります。これらは現金で支払ったものと同様とみなされ、最終的に電子マネー登録事業者との間に金銭債権の譲渡は行われず、手数料に係る消費税は課税となり、仕入税額控除の対象となる課税仕入れに該当します。

また、令和5年10月1日よりインボイス制度が開始されており、仕入税額控除の適用を受けるため、この手数料に関しても適格請求書(インボイス)の保存等が必要となります。

なお、2割特例や簡易課税制度を適用する場合、消費税の計算に当たっては、適格請求書(インボイス)の入手や保存は必要ありません。ただし、所得税等の観点からは、これまでどおり保存が必要です。

国税庁「インボイス制度の概要」参照

5.さいごに

ご紹介したキャッシュレス決済の他に、セミセルフレジや自動精算機の導入を検討されている医療機関もあると思います。これらの導入費用は、キャッシュレス決済に比べて高額となるケースが多くなります。しかし、導入することで得られるメリットも多く、長期的な視点で検討すると費用対効果が期待できる場合もあります。導入費用はIT導入補助金の対象となっており、内容に関しましては企業経営FPNews「IT導入補助金」でも紹介しておりますので、併せてご覧ください。

(文責:税理士法人FP総合研究所)