【No324】産後ケア事業の概要と消費税の取扱いについて

母子保健法の一部を改正する法律(令和元年法律第69号)により、「産後ケア事業」が母子保健法上に位置付けられ、市町村はその実施に努めなければならないこととされました(母子保健法第17条の2第1項、令和3年4月1日施行)。また、「産後ケア事業」は、少子化社会対策大綱(令和2年5月29日閣議決定)において、令和6年度末までに全国展開を目指すとされています。今回の医業経営FPNewsでは、産後ケア事業の概要と消費税の取扱いについてご案内します。

1.産後ケア事業の概要

(1)事業の目的

産後ケア事業の目的は、改正法による改正後の母子保健法(以下「改正母子保健法」という。)第17条の2第 2項に基づき、市町村*1が、分娩施設退院後から一定の期間*2、病院、診療所、助産所、自治体が設置する場所(保健センター等)又は対象者の居宅において、助産師等の看護職が中心となり、母子に対して、母親の身体的回復と心理的な安定を促進するとともに、母親自身がセルフケア能力を育み、母子の愛着形成を促し、母子とその家族が健やかな育児ができるよう支援することです。

具体的には、母親の身体的な回復のための支援、授乳の指導及び乳房のケア、母親の話を傾聴する等の心理的支援、新生児及び乳児の状況に応じた具体的な育児指導、家族等の身近な支援者との関係調整、地域で育児をしていく上で必要な社会的資源の紹介等を行うことが挙げられます。

*1「(2)実施主体」を参照。

*2「(4)対象時期」を参照。

(2)実施主体

原則として、市町村が主体となって実施します。

なお、本事業の趣旨を理解し、適切な実施が期待できる団体等に事業の全部又は一部を委託することができます。

(3)対象者

褥婦及び産婦並びにその新生児及び乳児のうち、下記①~④を基に、市町村の担当者がアセスメントし利用者を決定します。

①母親

【身体的側面】

ア)出産後の身体的な不調や回復の遅れがあり、休養の必要がある者

イ)出産後の健康管理について、保健指導の必要がある者

ウ)授乳が困難である者

エ)産婦健康診査を実施した病院、診療所又は助産所で身体的ケアが必要と認められる者

【心理的側面】

ア)出産後の心理的な不調があり、身近に相談できる者がいない者

イ)産婦健康診査で実施したエジンバラ産後うつ病質問票(EPDS)の結果等により心理的ケアが必要と認められる者

【社会的側面】

ア)育児について、保健指導(育児指導)の必要がある者

イ)身体的・心理的不調、育児不安以外に、特に社会的支援の必要がある者

ウ)家族等からの十分な育児、家事等の支援が受けられない者

エ)妊娠したことを本人及びパートナー、家族が心から喜び、出産を待ち望んでいた状態でないなど妊娠・出産に肯定的でない者

なお、初産婦の場合は、初めての育児等に不安を抱えていること等があり、また経産婦の場合は、上の子どもの育児等の負担が大きいこと等があり、いずれもそれぞれに身体的・心理的負担を抱えているため、初産・経産については問わないこととしています。

②新生児及び乳児

自宅において養育が可能である者

③その他

地域の保健・医療・福祉・教育機関等の情報から支援が必要と認める者

④除外となる者

ア)母子のいずれかが感染性疾患(麻しん、風しん、インフルエンザ等)に罹患している者

イ)母親に入院加療の必要がある者

ウ)母親に心身の不調や疾患があり、医療的介入の必要がある者

(ただし、医師により産後ケア事業において対応が可能であると判断された場合にはこの限りではない。)

(4)対象時期

出産後の母親の身体的な回復や心理的な安定等を目的とする事業であることから、出産直後から4か月頃までの時期が対象の目安となりますが、母子の状況、地域におけるニーズや社会資源等の状況を踏まえ市区町村において判断します。

(5)実施担当者

助産師、保健師、看護師を1名以上置くこととなっており、その上で、必要に応じて以下の①~③の者を置くことができます。

①心理に関しての知識を有する者

②育児等に関する知識を有する者(保育士、管理栄養士等)

③本事業に関する研修を受講し、事業の趣旨・内容を理解した関係者

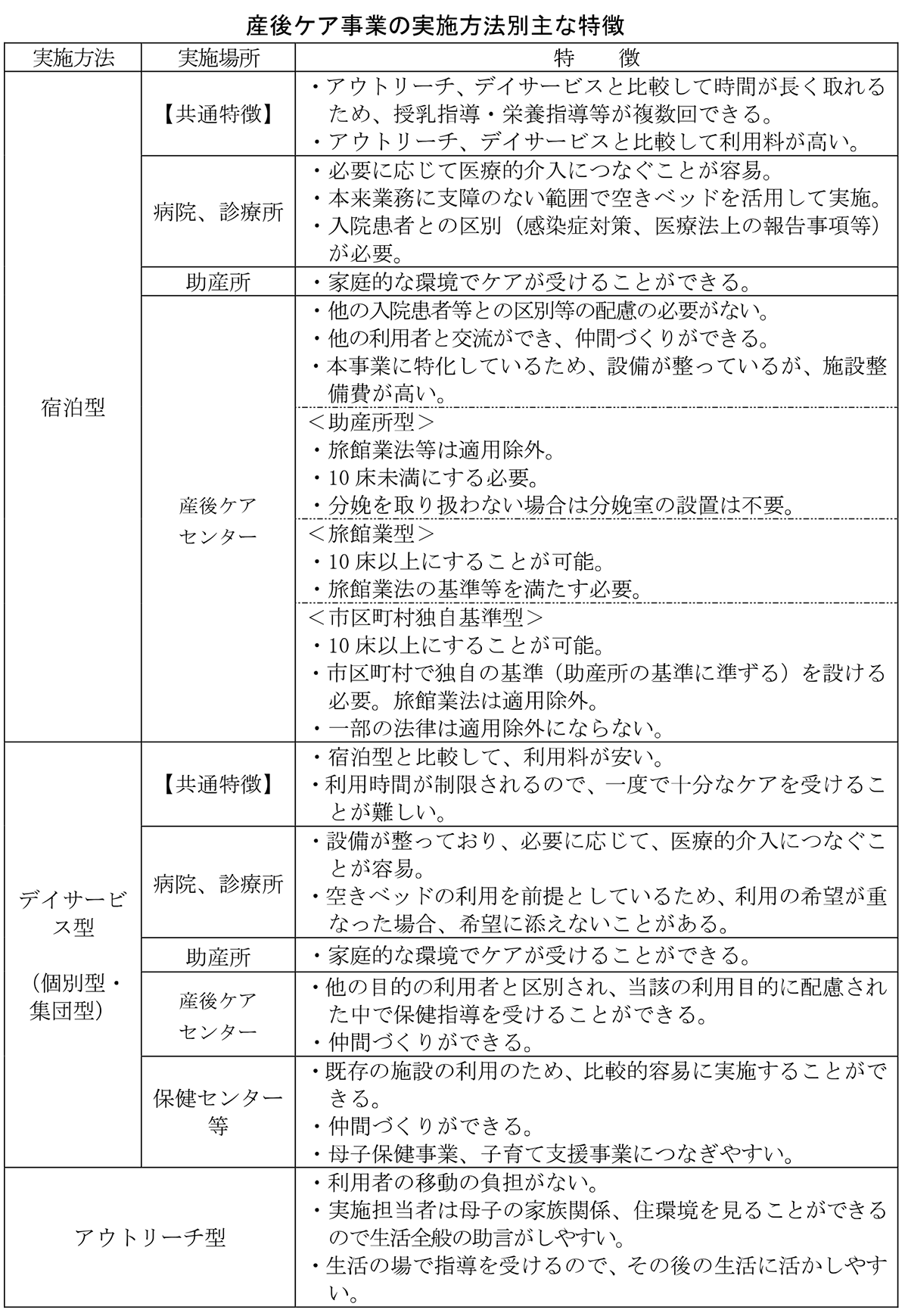

(6)事業の種類

産後ケアに対する地域におけるニーズや社会資源等の状況から、宿泊型、アウトリーチ型、デイサービス型(個別・集団)の3類類の実施方法があり、主な特徴は下記表のとおりです。

(7)産後ケア等サービスに係る利用料

市区町村が実施する本産後ケア事業については、宿泊型、デイサービス型、アウトリーチ型とも、利用者から産後ケア等のサービスに係る利用料を徴収します。

なお、概況調査*の結果では、利用料について宿泊型は4,000円~10,000円、デイサービス型では1,000円~4,000円、アウトリーチ型では500円~2,000円が多くなっています。また、生活保護世帯、低所得者世帯は、周囲から支援が得られない等の社会的リスクが高いと考えられるため、利用料の減免処置等の配慮が行われることが望ましいとされています。

*概況調査 産前・産後サポート事業と産後ケア事業の実施状況を把握するために実施。

全1,741市区町村を対象とし、回答率 59.3%。

厚生労働省「産前・産後サポート事業ガイドライン」P9~16参照

2.産後ケア事業の消費税の取扱いについて

母子保健法第17条の2第1項第1号から3号では、産後ケア事業は下記のように掲げられております。

一 病院、診療所、助産所その他内閣府令で定める施設であつて、産後ケアを行うもの(次号において「産後ケアセンター」という。)に産後ケアを必要とする出産後一年を経過しない女子及び乳児を短期間入所させ、産後ケアを行う事業

二 産後ケアセンターその他の内閣府令で定める施設に産後ケアを必要とする出産後一年を経過しない女子及び乳児を通わせ、産後ケアを行う事業

三 産後ケアを必要とする出産後一年を経過しない女子及び乳児の居宅を訪問し、産後ケアを行う事業

この規定に則って行われる産後ケア事業としての資産の譲渡等は、社会福祉法に規定する社会福祉事業に類するものとして消費税は非課税となります(消費税法施行令第14条の3第7号)。

国税庁「産後ケア事業を一部委託した場合の消費税の取扱い」参照

(文責:税理士法人FP総合研究所)