【No511】大阪・関西万博 入場券購入費用の税務上の取扱い

法人が「大阪・関西万博」の入場券を購入した場合の税務上の取扱いを紹介いたします。

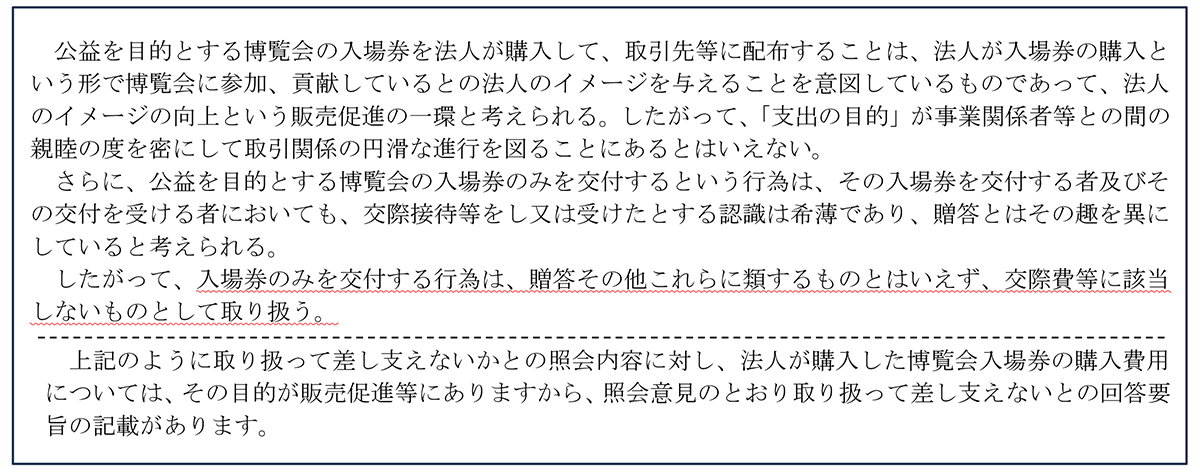

2025年日本国際博覧会(大阪・関西万博)の入場券の購入費用の税務上の取扱いは、国税庁の文書照会事例「2025年日本国際博覧会(大阪・関西万博)に係る費用の税務上の取扱いについて(令和5年3月28日回答)」において、「2005年日本国際博覧会(愛・地球博)(平成15年7月7日回答)」と同様の取扱いになることが示されています。

1.販売促進等の目的により入場券を購入した場合の取扱い

法人が販売促進等の目的で当該入場券のみを取引先等に交付する場合の当該入場券の購入費用は、交際費等に該当せず、販売促進費等として処理することができます。

交際費等に該当しない理由として、以下、国税庁の質疑応答事例「地方博覧会における出展参加費用等」の記載が参考となります。

この記載内容から、今回の大阪・関西万博についても同様に取り扱われているものと考えられます。

2.従業員の慰安等のために入場券を購入した場合の取扱い

企業等が従業員の慰安会、レクリエーション等として博覧会を見学させる場合の当該入場券の購入費用およびその見学のために通常要する交通費、宿泊費等については、福利厚生費に該当します。なお、従業員の家族を含めて実施した場合も同様となります。

また、福利厚生費として処理できるためには、次のような場合を前提としているものと考えられます。

・入場券を希望する全従業員を対象に(希望により家族分も含め)交付する。

・入場券は、購入企業において従業員又はその家族が使用することを条件に交付するため、転売や他人に譲渡をすることを禁止し、従業員が実際に使用したことについては事後的に報告をさせる。

・購入企業は、交付を希望しない従業員に対し、入場券の代わりに金銭を給付する等の対応は行わない。

法人の社員旅行においては、原則、従業員の家族分の旅行費用を法人が負担した場合は福利厚生費として認められませんが、上記より「大阪・関西万博」の入場券の購入については、福利厚生費として認められることになります。

3.購入費用に係る消費税の取扱い

「大阪・関西万博」の入場券は消費税法における「物品切手等」に該当します。消費税法上、物品切手等の発行は不課税されているため、購入段階で課税仕入れとすることはできません。実際に役務または物品の引換給付を受けた時に、はじめてその引換給付を受けた事業者の課税仕入れとなります。

上記1. のように、入場券を取引先へ交付し、取引先によって使用されたのであれば、購入した事業者においては、入場券の購入費用について仕入税額控除の適用を受けることはできません。(購入した事業者において使用されていないため。)

上記2.の場合では、購入した時点および従業員等へ交付した時点では課税仕入れにはなりませんが、従業員等が実際に使用した段階で課税仕入れとして仕入税額控除の適用を受けることができます。(入場券に係るインボイスの保存ならびに、従業員等が実際に使用したことについて事後的に報告を受けるなどの対応が必要です。)

(文責:税理士法人FP総合研究所)