【No510】外国人旅行者向け消費税免税制度(輸出物品販売場制度)の改正について ~令和8年11月1日からリファンド方式に移行~

令和7年3 月31日、令和7年度税制改正に関連する法律案が成立しました。そして4月1日には、国税庁から新しい外国人旅行者向け消費税免税制度(輸出物品販売場制度)について、「輸出物品販売場制度のリファンド方式への見直し」の特設サイトが開設されています。今回は、リファンド方式への移行の概要とそれに伴う免税対象物品の範囲等の見直しの内容を確認したいと思います。

1.『リファンド方式』の概要

令和7年度税制改正において、外国人旅行者向け免税制度の不正利用を排除する目的で、新たな外国人旅行者向け消費税免税制度(輸出物品販売場制度)が導入されることになりました。具体的には、出国時に持ち出しが確認された場合に免税販売が成立する制度とし、確認後に免税店から外国人旅行者に消費税相当額を返金する『リファンド方式』に見直すこととなりました(令和8年11月1日からリファンド方式に移行)。

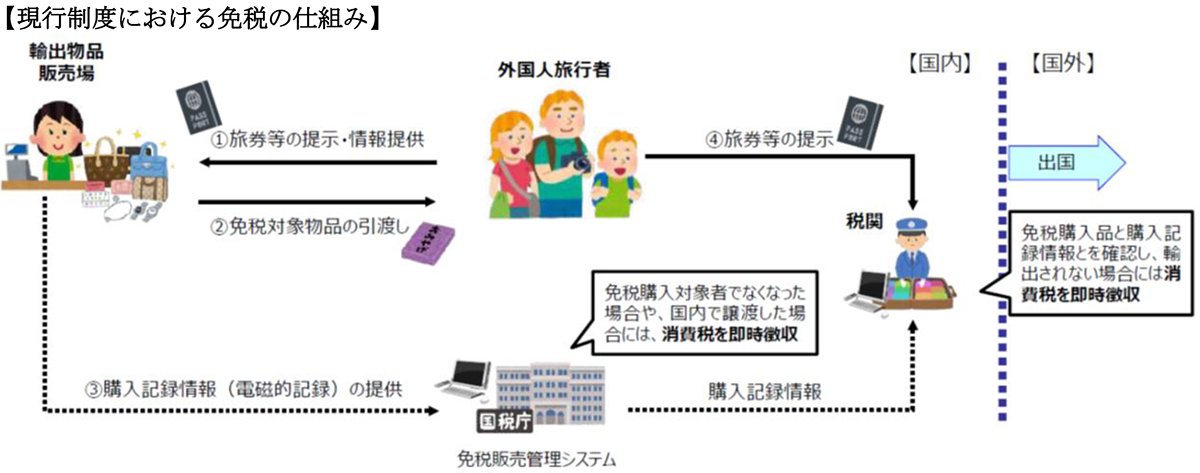

(1)現行制度の概要

外国人旅行者向け免税制度は、税務署長の許可を受けた輸出物品販売場(いわゆる免税店)を経営する事業者が、免税購入対象者に対し、免税対象物品を一定の方法で販売する(税抜き価格で販売します)場合には、消費税が免除される制度です。

出典:財務省・国税庁・経済産業省・観光庁外国人旅行者向け免税制度の見直し(案)について2024年8月

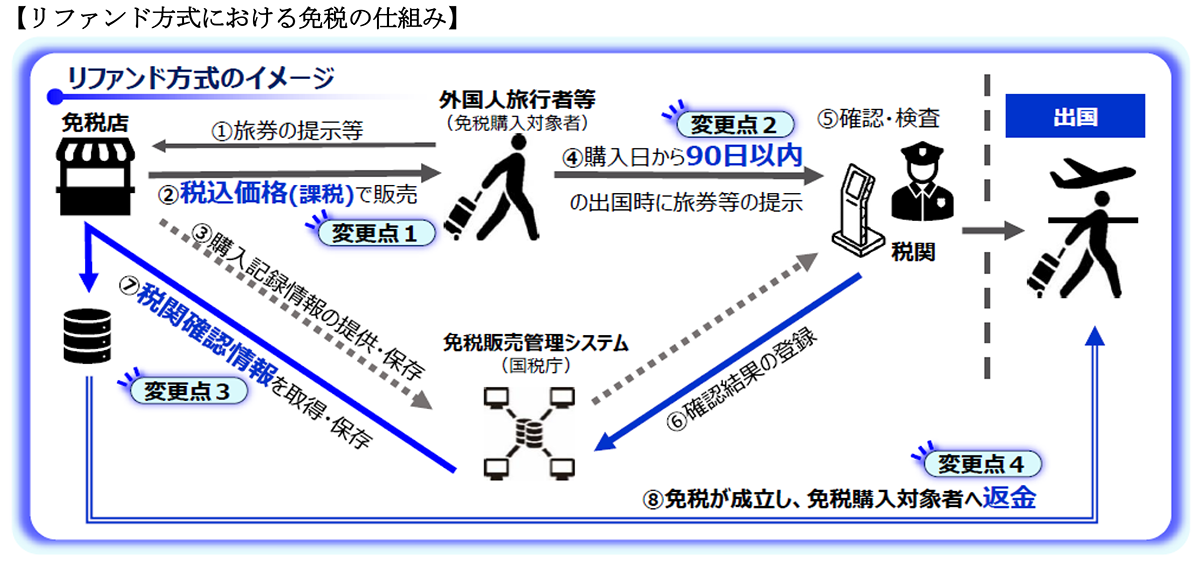

(2)『リファンド方式』のイメージ

現行制度と違いリファンド方式では、免税店は外国人旅行者等(免税購入対象者)に対して、税込価格(課税取引)【変更点1】で免税対象物品を販売します。そして、免税購入対象者は、免税対象物品を国外に持ち出すことにつき購入日から90日以内の出国時に税関の確認【変更点2】(注1、2)を受けることとなります。

免税店を経営する事業者は、購入記録情報と持出しを税関が確認した旨の情報(税関確認情報)を保存【変更点3】することで、免税の適用を受けることができ、この確認後に免税購入対象者に消費税相当額を返金(リファンド)【変更点4】することとなります。

(注)1 購入日から90日以内とは、購入日の翌日から計算して90日目までの期間をいいます。

例えば、11月1日に購入した物品については、翌年1月30日が税関での確認期限となります。

(注)2 税関の確認の際に、同一の購入記録情報(一の販売(領収)単位)に含まれる免税対象物品のうち、一つでもその物品を所持していなかった場合には、その購入記録情報に含まれる全ての免税対象物品について、その確認を受けることはできません。

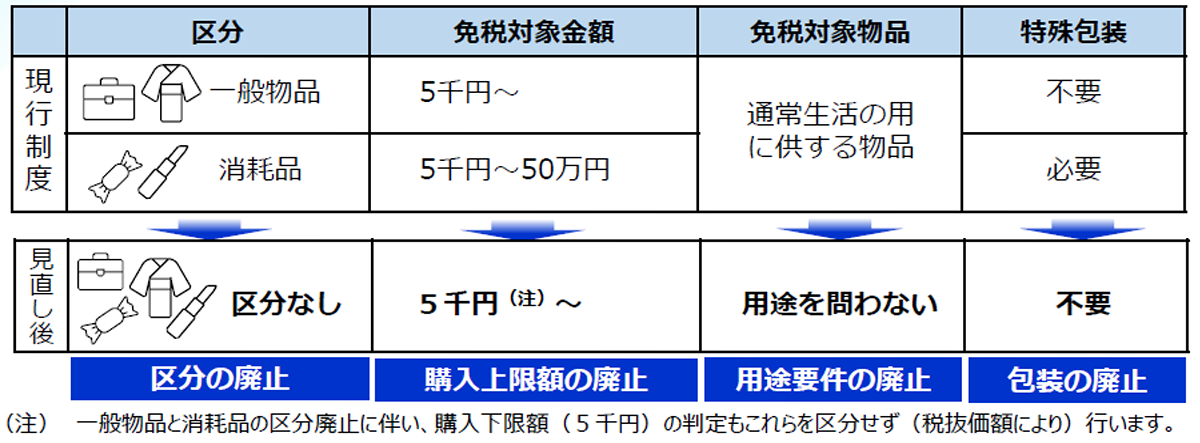

2.免税対象物品の範囲等の見直し

リファンド方式への移行に伴い、免税対象物品の範囲等の見直し、免税販売手続等の見直し、免税店の区分や許可要件等の見直しなどいくつかの改正が行われています。

特に免税対象物品の範囲等の見直しでは、一般物品と消耗品の区分や消耗品に係る購入上限額(50万円)、特殊包装の廃止、通常生活の用に供するかどうかの要件が廃止されています。

ただ、免税対象物品は、次に掲げる物品以外の物品とされます(注)。

① 金及び白金の地金 ② 金貨及び白金貨 ③ 消費税が非課税とされる物品

(注)免税購入対象者が、出国時に免税対象物品を所持していない場合には、税関の確認を受けることはできません。そのため、免税店で購入する免税対象物品は、出国時にその全てを自らが所持して持ち出す(輸出する)ことができる数量に限られます。

出典:国税庁【令和7年度税制改正リーフレット】

「輸出物品販売場制度は令和8年11月からリファンド方式に移行します」(令和7年4月)

(文責:税理士法人FP総合研究所)