【No506】防衛特別法人税の創設 令和7年度 税制改正大綱より

令和6年12月20日、令和7年度税制改正大綱が発表されました。令和7年3月中に国会で審議され、成立する見込みです。大綱案のうち「防衛特別法人税の創設」についてご紹介いたします。

1.防衛特別法人税の概要

防衛特別法人税は、防衛費増額の財源の一部として、当分の間、法人税額の4%相当の新たな付加税として、令和8年4月1日以後に開始する事業年度以降(中間申告は令和9年度より)に適用されます。ただし、中小企業に配慮する観点から、課税標準からなる法人税額から500万円が控除されます。

2.防衛特別法人税の内容

防衛特別法人税の内容は、次のとおりとなります。

(1)計算式

| 防衛特別法人税 = (基準法人税額 ※1 - 基礎控除額 年500万円) × 税率 4% ※2 |

※1 所得税額控除・外国税額控除などを適用しないで計算した法人税額

※2 税率23.2% × 4% ≒ 約1% のため、実質、所得の1%弱の増税となります。

(2)基準法人税額について

基準法人税額は、以下の制度を適用しないで計算した各事業年度の所得に対する法人税の額です。ただし、附帯税の額を除きます。

① 所得税額の控除

② 外国税額の控除

③ 分配時調整外国税相当額の控除

④ 仮装経理に基づく過大申告の場合の更正に伴う法人税額の控除

⑤ 戦略分野国内生産促進税制のうち特定産業競争力基盤強化商品に係る措置の税額控除及び同措置に係る通算法人の仮装経理に基づく過大申告の場合等の法人税額の加算

⑥ 控除対象所得税額等相当額の控除

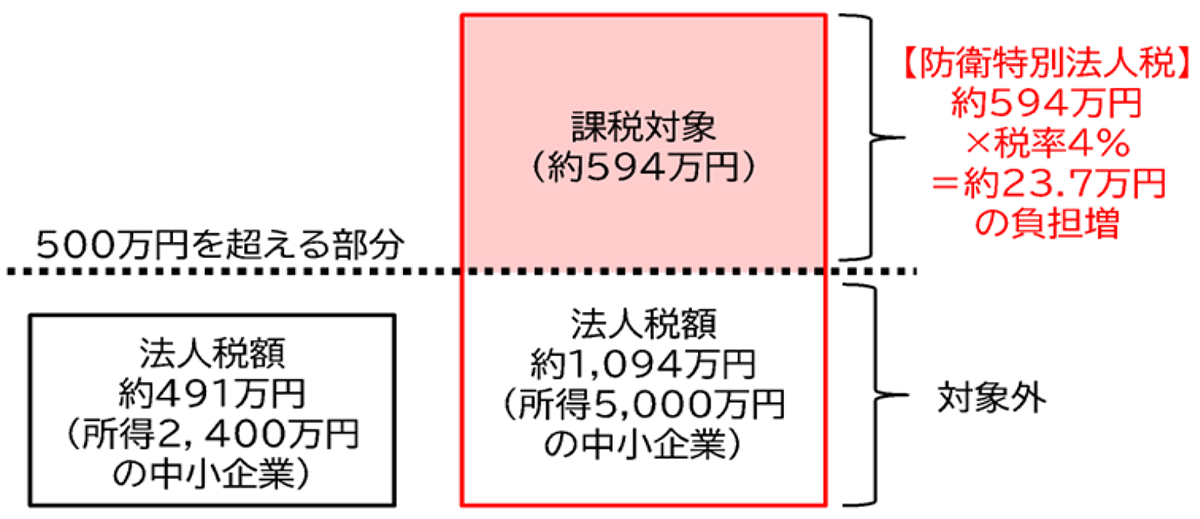

(3)課税のイメージ

以下の課税所得である中小企業について確認してみましょう。

① 課税所得 24,000千円の中小企業

8,000千円 × 15% +(24,000千円 - 8,000千円)× 23.2%=1,200千円 + 3,712千円 = 4,912千円

⇒基準法人税額が500万円を超えないため、防衛特別法人税額は0円となります。

② 課税所得 50,000千円の中小企業

8,000千円 × 15% +(50,000千円 - 8,000千円)× 23.2% = 1,200千円 + 9,744千円 = 10,944千円

(10,944千円 - 5,000千円)× 4% = 237,760円

⇒基準法人税額のうち、500万円を超える金額の4%(237,760円)が防衛特別法人税額となります。

3.実務上の留意点

(1)税効果会計における「法定実効税率」の計算に注意が必要です。

(2)防衛特別法人税については、外国税額控除の適用が可能です。

(3)申告期限や納付期限は「法人税」と同様です。

出典:財務省 「令和7年度税制改正の大綱」

(文責:税理士法人FP総合研究所)