【No503】外国人旅行者向け免税制度の見直し

令和7年税制改正において、外国人旅行者向け免税制度の見直しが行われます。外国人旅行者向け免税制度の不正利用の排除が主な目的で、出国時に持ち出しが確認された場合に免税販売が成立する制度として、確認後に免税店から外国人旅行者に消費税相当額を返金する『リファンド方式』が導入されます。

1.外国人旅行者向け免税制度の概要

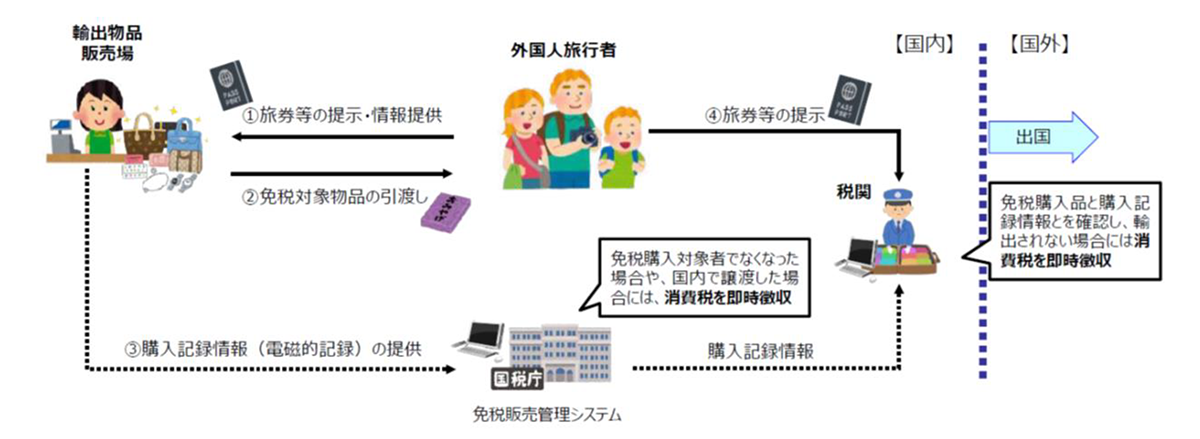

外国人旅行者向け免税制度は、税務署長の許可を受けた輸出物品販売場(いわゆる免税店)を経営する事業者が、免税購入対象者に対し、免税対象物品を一定の方法で販売する場合には、消費税が免除される制度です。

免税対象物品は、輸出するため購入される物品のうち通常生活の用に供する物品(金又は白金の地金や事業用又は販売用として購入されることが明らかな物品は対象外)であり、「一般物品」(家電、バッグ、衣料品等「消耗品以外のもの」)は5千円以上、「消耗品」(飲食料品、医薬品、化粧品その他の消耗品)は5千円以上50万円以下などの同一の販売場での1日あたりの金額基準が設けられています。

【外国人旅行者向け免税制度の仕組み】

2.外国人旅行者向け免税制度の不正状況について

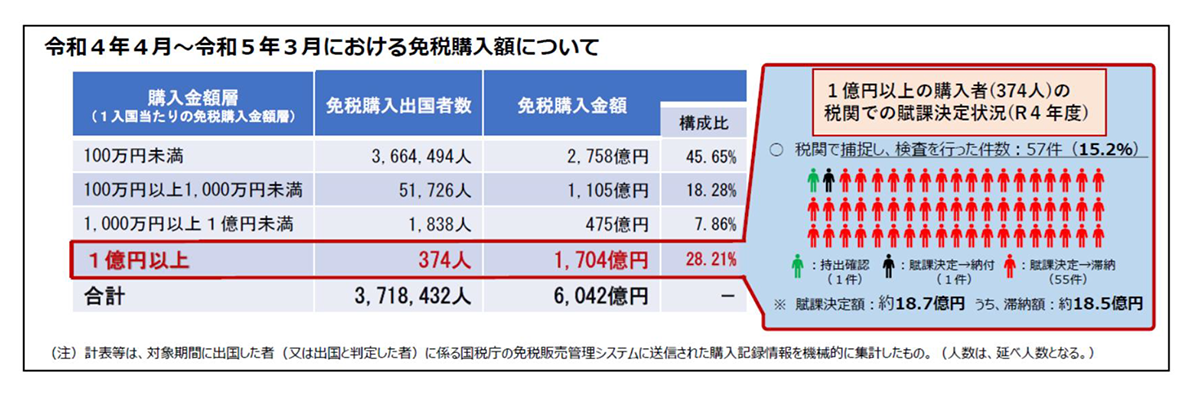

昨今、百貨店等で免税品を多額に購入した外国人転売ヤーが、日本国内で商品を売却し、結果として百貨店側が多額の納税を行ったニュースが話題となっていましたが、実際に免税購入者(外国人旅行者)は、出国時に税関へパスポートを提示しなければなりませんが、多額の不正を行おうとする者は、パスポート提示を回避するなどにより、多くの者が税関検査を逃れている実態があります。以下の表は、令和4年4月から令和5年3月までの1人当たりの免税購入金額別の出国者数と免税購入金額(総額)を調べたものです。表中にあるとおり、特に1億円以上の高額購入者は、税関や国税当局で捕捉し、検査を行ったほぼ全ての者について、適正に国外へ持ち出している事実が確認されずに消費税が賦課決定されるか、滞納という結果になっています。このような状況を回避するために、今回の税制改正において、リファンド方式と呼ばれる持ち出し確認方式が採用されることになりました。

3.免税方式の見直し(リファンド方式)

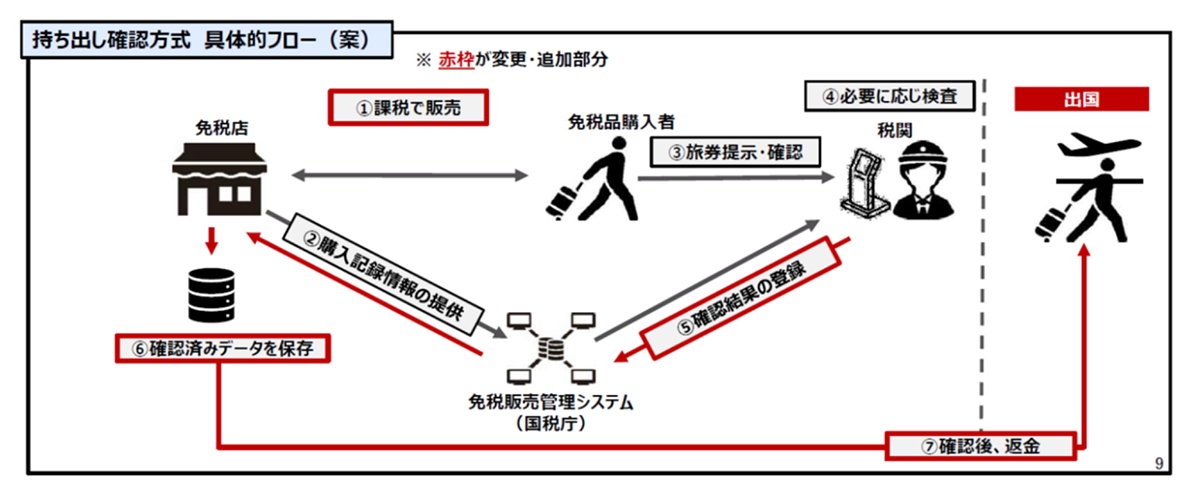

外国人旅行者向け免税制度の具体的な改正内容ですが、輸出物品販売場を経営する事業者が、免税購入対象者に対して免税対象物品を譲渡した場合に、その免税購入対象者がその購入した日から90日以内に出港地の税関長による確認を受けたときは、その確認をした旨の情報(以下「税関確認情報」という。)を輸出物品販売場を経営する事業者において保存することを要件として、その免税対象物品の譲渡について、消費税を免除することになりました。また、この改正に伴い、実務上、消費税相当額を含めた価格で販売し、出国時に持出しが確認された場合に輸出物品販売場を経営する事業者から免税購入対象者に対し消費税相当額を返金する「リファンド方式(以下、持ち出し確認方式参照)」が採用されています。

合わせて免税購入対象者は、購入した免税対象物品について、出国時にパスポート等を提示して税関長の確認を受けるものとし、その確認を受けた免税対象物品を国外に持ち出さなければならないこととなっています。また、税関長は、輸出物品販売場を経営する事業者(承認送信事業者を含む。)に対し、購入記録情報ごとに、国税庁の免税販売管理システムを通じて税関確認情報を提供するものとしています。

出典:財務省・国税庁・経済産業省・観光庁外国人旅行者向け免税制度の見直し(案)について2024年8月

(文責:税理士法人FP総合研究所)