【No502】令和7年度 税制改正大綱 ~ 中小企業投資促進税制の延長

令和6年12月20日に、税制改正大綱が発表されました。発表された大綱は、令和7年3月中に国会において審議され、成立する見込みです。今回は改正が見込まれる、中小企業投資促進税制についてご紹介いたします。

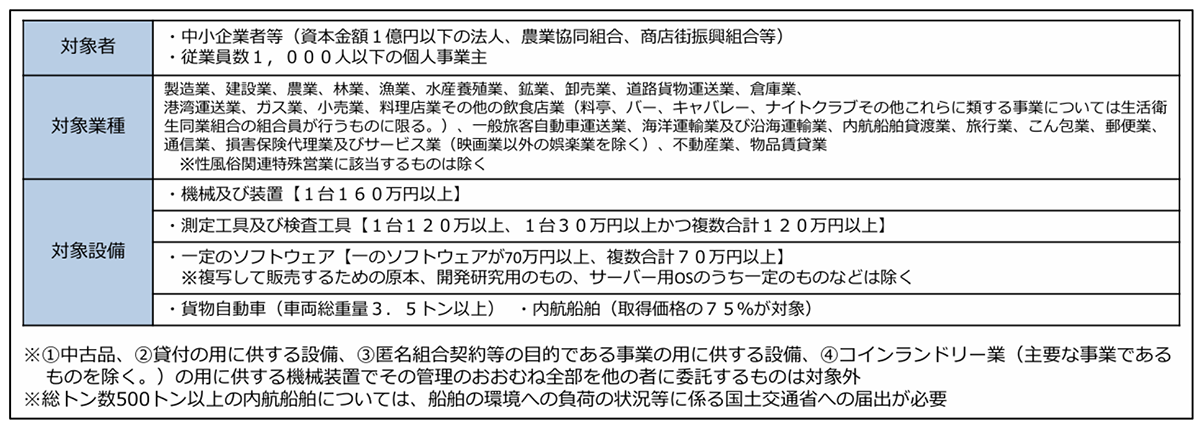

1.中小企業投資促進税制とは

中小企業投資促進税制とは、人手不足や物価高騰など引き続き厳しい経営環境において、中小企業における成長や規模拡大を促進するとともに、持続的な賃上げへの好循環を生み出すなど、中小企業における設備投資を後押しするための制度です。

この制度の内容は、機械装置等の対象設備を取得や製作等をした場合に、取得価額の30%の特別償却または、7%の特別控除(※)が選択適用できるものです。※特別控除は個人事業主、資本金3,000万円以下の法人が対象

2.適用期間の2年延長

人手不足や物価高騰が続く中、中小企業の更なる設備投資を促進するため、中小企業投資促進税制の適用期間が令和8年度末(令和9年3月31日)まで2年間延長される見込みです。

(文責:税理士法人FP総合研究所)