【No501】2025年1月以降の中小企業向け資金繰り支援について

コロナからの社会経済活動の正常化が進む中、経営上の課題は、売上減少から、人手不足・賃上げ・原材料費高騰等への対応にシフトしています。経営改善・再生はもちろん、成長促進も含めて、多岐にわたる経営課題に対応できるように各種資金繰り支援策について、中小企業庁から見直しがされています。

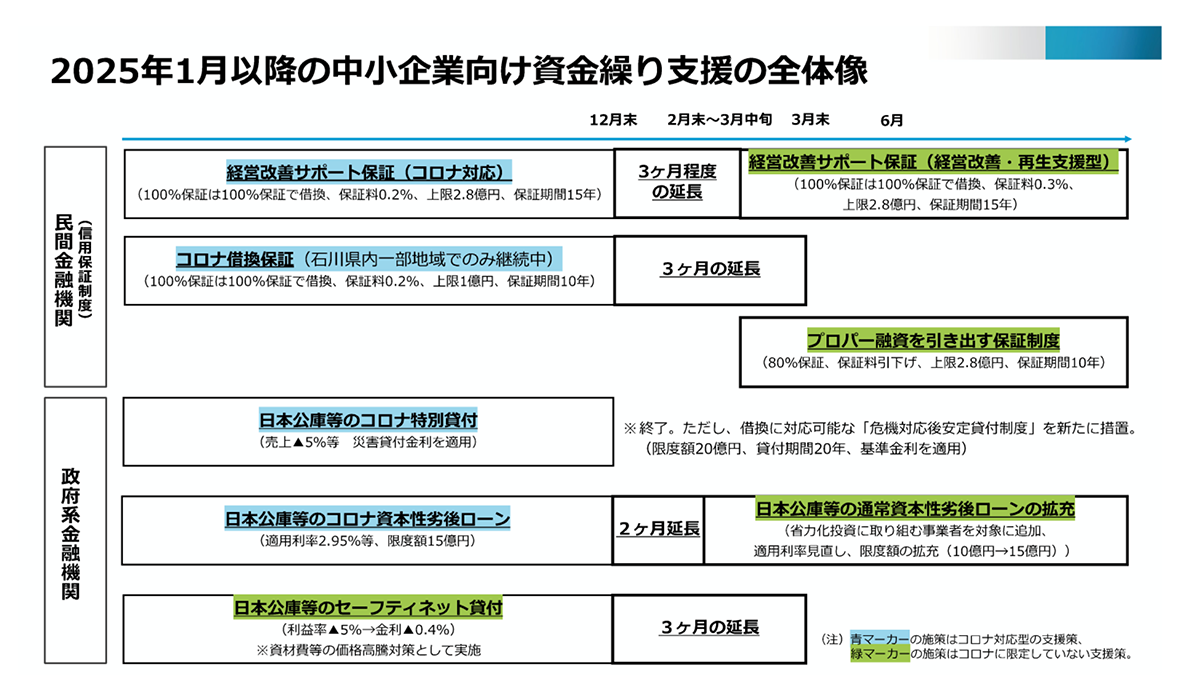

Ⅰ.効果的な経営改善・再生支援

(1)プロパー融資※と信用保証付き融資とを組み合わせた協調融資制度

概要:金融機関のプロパー融資と保証付き融資を組み合わせることなどにより金融仲介機能の一層の強化を図り、人手不足等の多岐にわたる経営課題解決への取組みを後押しする制度です。

要件検討中のものとして、① 保証付き融資額の1割以上のプロパー融資の同時実行 ② 取引金融機関のモニタリングが上がっております。

制度詳細:保証上限2億8千万円・保証割合80%・据置期間1年以内(運転資金)/3年以内(設備資金)

※プロパー融資とは、信用保証協会による保証がなく、民間金融機関が実施する融資制度のことです。

(2)経営改善サポート保証

概要:中小企業活性化協議会の支援や経営改善計画策定支援事業(405事業※)等で策定した計画の実行に必要な資金を保証付き融資で支援する制度です。

※405事業とは、認定経営革新等支援機関が経営改善計画の策定を支援し、経営改善の取組みを促すものです。

① 経営改善・再生支援強化型

制度詳細:保証上限2億8千万円・保証料0.35%・据置期間最大3年・100%保証の融資は100%保証で借換可能です。

② コロナ対応型

制度詳細:保証上限2億8千万円・保証料0.2%・据置期間最大5年

(3)早期経営改善計画策定支援事業

概要:国が認定した専門家の支援を受け、資金計画やビジネスモデル俯瞰図、アクションプランなどの経営改善計画を策定する場合、専門家への支払い費用の2/3を補助します。

(注)国が認定した専門家等だけでなく、民間金融機関による計画策定支援についても、一定の条件で本事業の対象としています。

Ⅱ.成長志向の事業者支援

(1)日本公庫による資本性※劣後ローン

概要:資産査定上「資本」とみなされ、民間金融機関の支援を促進する融資制度です。

※劣後ローンは、債権の中でも返済順位が低く設定されているローンを指します。貸し付けた会社に不測の事態があった場合は、回収できる可能性がかなり低いローンということができるでしょう。リスクが通常の債権よりも高いので、利子も通常より高めに設定されているのが一般的です。

対象者:キャッシュフローが不足する企業や一時的に財務状況が悪化したため企業再建等に取り組む企業に加え、省力化投資等の成長資金を必要とする事業者が対象に追加されました。

制度詳細:融資上限(中小事業)15億円、(国民事業)7,200万円

業績に応じて2区分(赤字の場合は0.5%・黒字の場合は3%台)の利率が適用されます。

(2)日本公庫によるセーフティネットの金利引下げ措置

概要:基準金利から0.4%引き下げた融資制度です。

対象者:ウクライナ情勢・原油価格上昇の影響で、利益率が減少した事業者です。

制度詳細:融資上限(中小事業)7億2千万円、(国民事業)4,800万円です。

貸付期間:設備資金15年以内、運転資金8年以内、据置期間最大3年です。

(3)小口零細企業保証

概要:小規模事業者従業員20人以下(商業・サービス業は5人以下)の事業者等を対象とした、100%の保証が可能な制度です。

制度詳細:保証上限2,000万円(既存の保証付融資と合計で2,000万円の範囲内です。)

100%保証の融資は100%保証で借換が可能です。

(出典:中小企業庁)

(文責:税理士法人FP総合研究所)