【No500】令和7年度 税制改正大綱~先端設備導入による固定資産税特例の見直し

政府は、令和6年12月27日、令和7年度税制改正の大綱を閣議決定しました。その中から償却資産税(土地及び家屋以外の事業用資産に対する固定資産税)に関するものを紹介します。

先端設備等導入計画の認定を受けた中小企業者のうち、一定の要件を満たした場合には、固定資産税の課税標準の特例を受けることができます。今回の改正において、特例措置の適用期限が2年延長され、その内容について見直されます。

1.先端設備等導入計画とは

「先端設備等導入計画」は、中小企業等経営強化法に規定された、中小企業者が、設備投資を通じて労働生産性の向上を図るための計画です。この計画は、市区町村が国から「導入促進基本計画」の同意を受けている場合に認定を受けることができます。認定を受けた場合は税制支援などの支援措置を受けることができます。

【出典:中小企業庁 先端設備等導入計画策定の手引き】

【ご参照:中小企業庁 先端設備導入制度による支援 https://www.chusho.meti.go.jp/keiei/seisansei/index.html】

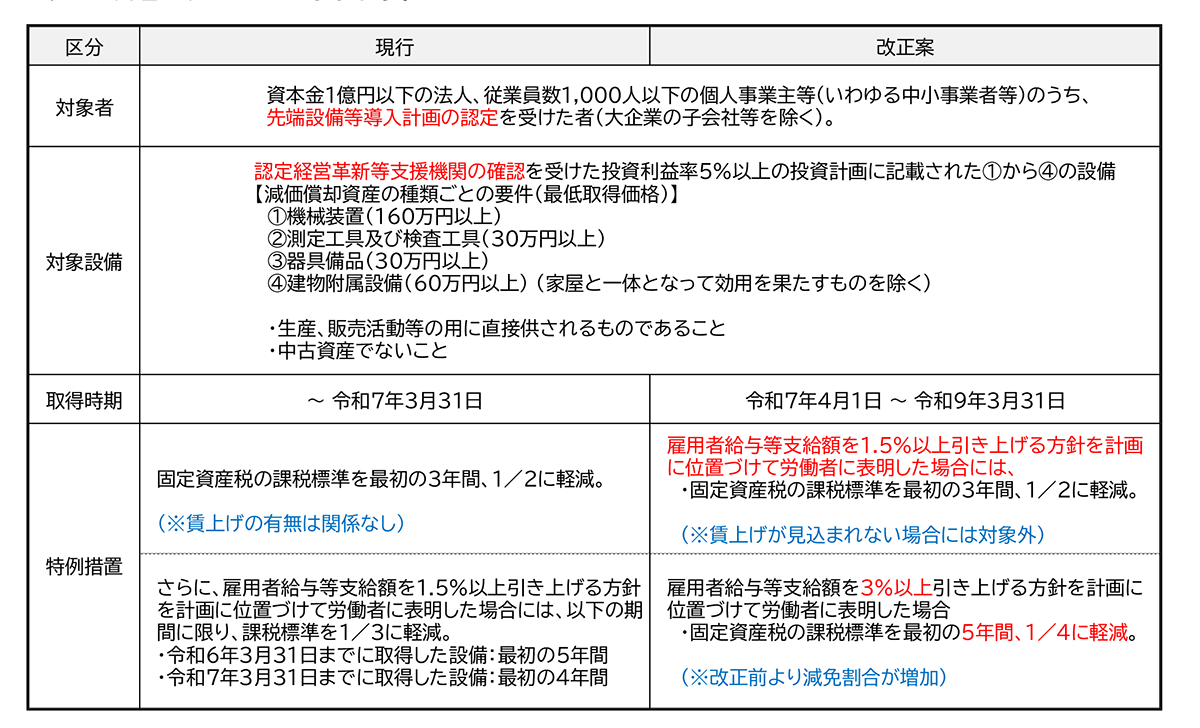

2.改正の内容

改正の内容は次のようになります。

注)上記内容は大綱の段階であり、最終的には令和7年3月頃に発表される法案をもとに国会を通過して初めて法律となりますので、現段階が確定ではないことをご了解下さい。

(文責:税理士法人FP総合研究所)