【No499】令和7年度 税制改正大綱~中小法人の軽減税率について

中小企業者等の法人税の軽減税率の特例について、見直しの上、適用期限が2年延長されます。

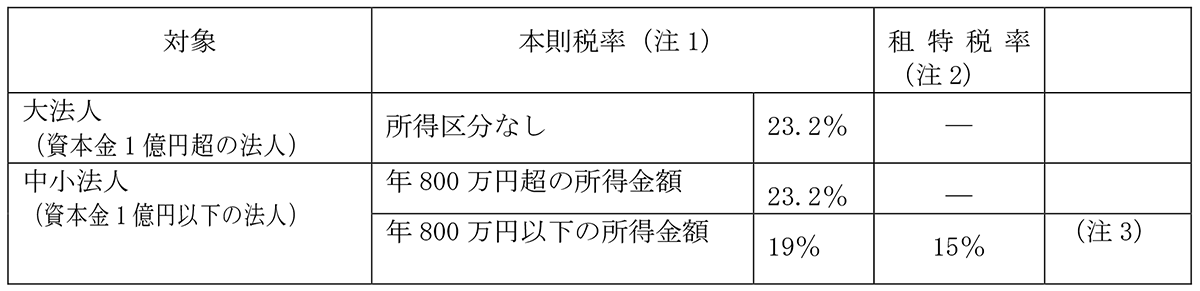

(1)現況 (令和6年度末まで)

(注1)法人税法66条②③⑤による税率

(注2)租税特別措置法による特例税率

(注3)適用除外事業者(過去3年間の平均所得15億円超)は本則税率19%となっています。

(2)見直しの改正案

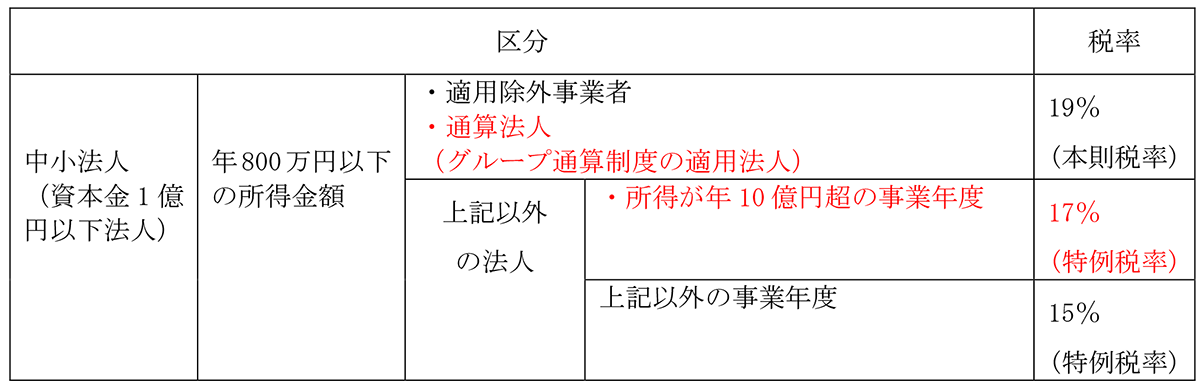

①グループ通算制度の適用を受けている法人は租特税率の対象法人から除かれ、本則税率となります。

②極めて所得が高い中小企業等への対応として、所得が年10億円を超える事業年度の租特税率が2%引き上げられ17%になります。

③上記見直しの改正は令和7年4月1日以後開始事業年度となります。

(3)影響範囲について

見直し改正案の対象の想定は約3,000社(特例税率適用者100万社前後のうち0.3%相当)で、ほとんどの中小法人に影響はないと思われます。

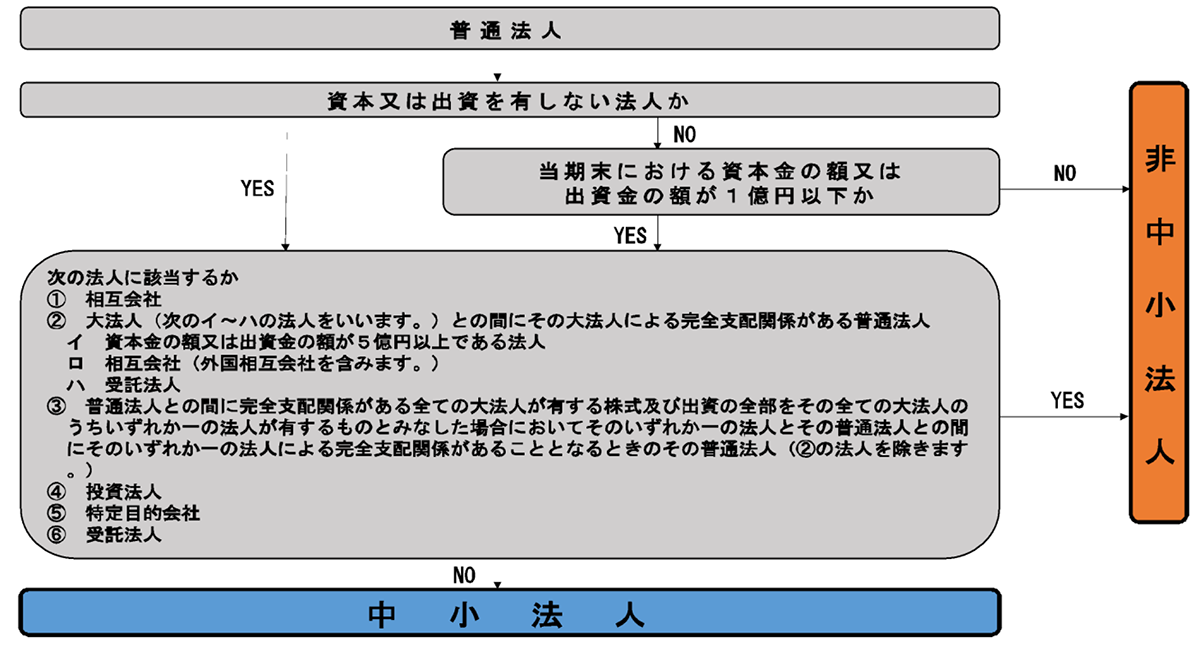

(4)法人税法上の「中小法人等」

法人税額を計算するに当たり、中小法人等(一定の普通法人(中小法人)、一般社団法人等(※一定の特定労働者協同組合を除きます。)、人格のない社団等、公益法人等(一般社団法人等を除きます。)又は協同組合等)に対しては軽減税率が適用されます(法66②③⑤)。

※特定労働者協同組合のうち当期末における資本金の額又は出資金の額が1億円を超えるものは、法人税率の軽減措置は適用できません。

⇒ 普通法人のうち軽減税率が適用される中小法人に該当するかどうかは、次により判定することができます。

(出典:国税庁)

*大綱段階であり、最終的には3月に発表される法案をもとに国会を通過して初めて法律となりますので、現段階が確定ではないことをご了解下さい。

(文責:税理士法人FP総合研究所)