【No497】消費税の届出書等のうち事前提出が必要なものについて

事業者は、消費税法に定められている各種の届出等の要件に該当する事実が発生した場合には、納税地の所轄税務署長に対して、各種の届出書等を提出しなければなりません。今回は、事前に提出する必要がある届出書等についてご説明いたします。

1.概要

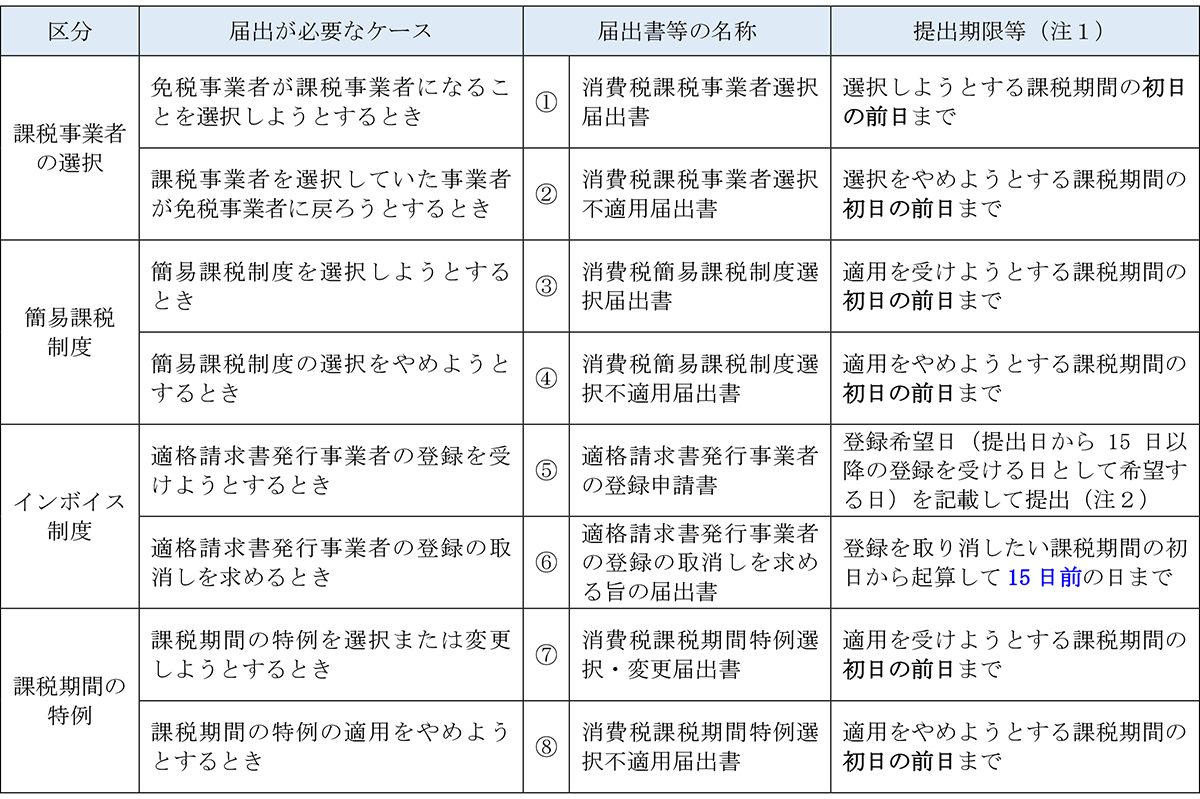

事前提出が必要となる各種届出書等とその提出期限は以下のとおりです。

(注1)提出期限等が課税期間の初日の前日までとされている届出書、適格請求書発行事業者の登録申請書及び取消しを求める旨の届出書については、該当日が日曜日等の国民の休日等に当たる場合であっても、その日までに提出がなければそれぞれの規定の適用を受けることができませんのでご注意ください。

ただし、これらの届出書が郵便または信書便により提出された場合には、その郵便物または信書便物の通信日付印により表示された日に提出されたものとみなされます。

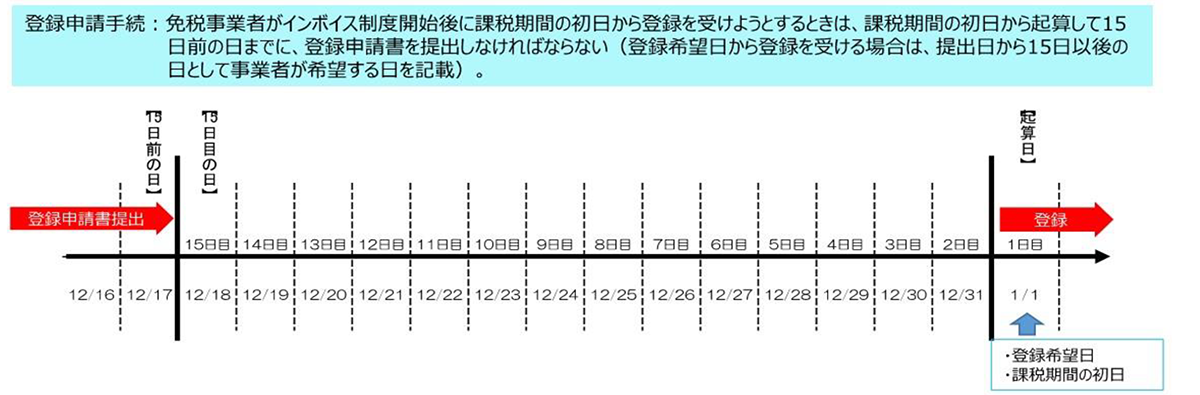

(注2)免税事業者が適格請求書発行事業者になる場合、一定の期間(令和5年10月1日~令和11年9月30日)、適格請求書発行事業者の登録申請書に登録希望日を記載することで、その登録希望日から課税事業者となる経過措置が設けられています。

また、免税事業者が課税事業者となる課税期間の初日から登録を受けようとする場合は、当該課税期間の初日から起算して15日前の日までにこの申請書を提出する必要があります。

(国税庁:「インボイス制度において事業者が注意すべき事例集」より)

2.注意点

●2年間の継続適用

上記1の①、③、⑦を提出した場合には、原則として、適用を開始した課税期間の初日から2年を経過する日の属する課税期間の初日以後でなければ、適用をやめようとする旨の届出書を提出することができません。つまり、上記1の①、③、⑦に係る制度を選択した場合、2年間の継続適用が強制されます。

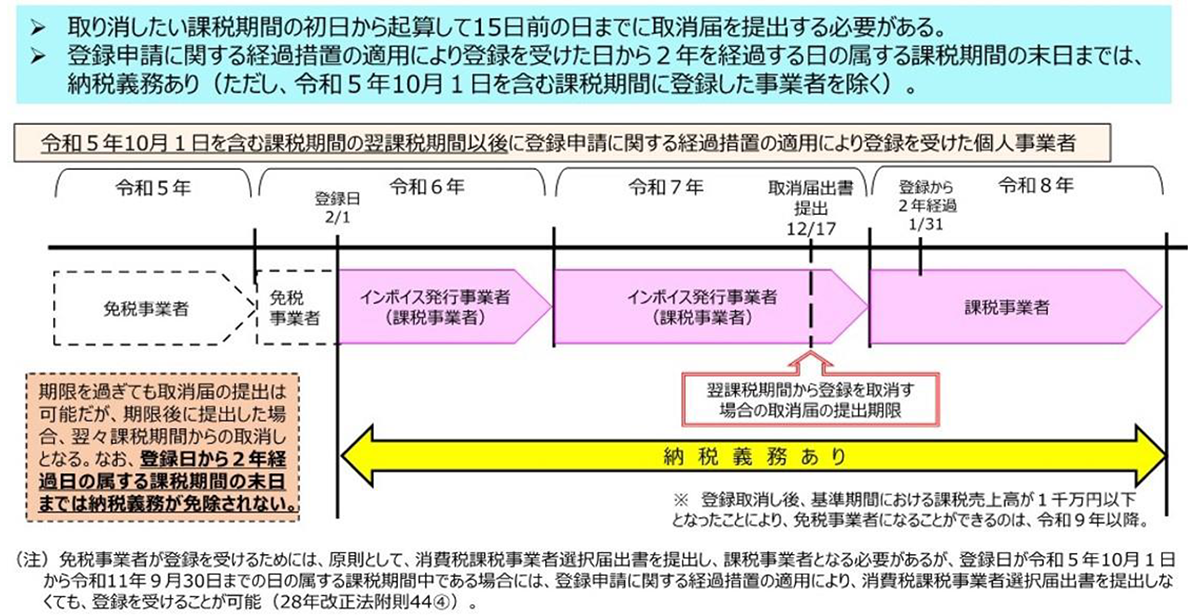

●適格請求書発行事業者の登録取り消し

適格請求書発行事業者の登録を受けた場合、上記のような2年間の継続適用は強制されません。

しかし、免税事業者が登録申請に関する経過措置の適用により登録を受けた場合には、登録を取り消したとしても登録日から2年を経過する日の属する課税期間の末日までは、課税事業者が強制されます。

(国税庁:「インボイス制度において事業者が注意すべき事例集」より)

●消費税簡易課税制度選択届出書の提出制限

「消費税課税事業者選択届出書」を提出して課税事業者となっている場合、高額特定資産の仕入れ等を行った場合など一定の場合には、一定期間「消費税簡易課税制度選択届出書」を提出できない場合があります。

3.適格請求書発行事業者が簡易課税制度を選択する場合

簡易課税制度を選択する場合において、次の課税期間中に「消費税簡易課税制度選択届出書」を提出した場合には、その提出した課税期間から適用を受けることができます。

■免税事業者が登録申請に関する経過措置の適用により適格請求書発行事業者の登録を受けた場合の登録開始日を含む課税期間中

■適格請求書発行事業者が2割特例の適用を受けた場合のその適用を受けた課税期間の翌課税期間中

(例:個人事業者が2割特例の適用可能期間の翌課税期間において、簡易課税制度を適用する場合)

(国税庁:「2割特例の概要」より)

4.事業を開始した場合の提出期限

事業を開始した日の属する課税期間から上記1の①、③、⑦に係る制度を選択する場合には、事業を開始する日までにこれらの届出書を提出する必要はなく、その事業を開始した日の属する課税期間の終了の日までに提出すれば、その課税期間から選択することができます。

5.提出期限に関する宥恕規定

災害が生じた場合等には、提出期限について以下の特例等が設けられています。

●災害特例(対象となる届出書:上記1の③、④)

災害その他やむを得ない理由が生じたことにより被害を受けた事業者が、その被害を受けたことによって災害等の生じた日の属する課税期間等について、簡易課税制度の適用を受けることが必要となった場合、もしくは適用を受ける必要がなくなった場合には、所轄税務署長の承認を受けることにより、災害等の生じた日の属する課税期間等から簡易課税制度の適用を受けること、もしくは適用をやめることができます。

●やむを得ない事情がある場合の特例(対象となる届出書:上記1の①~④)

やむを得ない事情(災害により、届出書の提出ができない状態になったと認められる場合など)があるため、適用を受けようとする課税期間の初日の前日までに提出できなかった場合には、提出できなかった事情などを記載した申請書を、やむを得ない事情がやんだ日から2か月以内に所轄税務署長に提出し、承認を受けることにより、その課税期間の初日の前日にこれらの届出書を提出したものとみなされます。

(文責:税理士法人FP総合研究所)