【No495】 社会保険料削減スキームが規制される?

令和6年11月 21日に厚生労働省の第186回社会保障審議会医療保険部会において『被用者保険の適用拡大及びいわゆる「年収の壁」への対応について』という資料が公表されました。その中で「標準賞与額の上限」についても取り上げられており、巷で散見される、経営者の役員報酬の支給額を利用した「社会保険料削減スキーム」が規制される動きが出てきています。

1.社会保険料削減スキームの概要

このスキームは、経営者の役員報酬月額を極端に減額し、本来の支給総額は変えずにその残額を賞与として支給(※事前確定届出給与を活用)することにより、社会保険料の「標準賞与額の上限」を利用し、経営者の社会保険料負担(延いては社会保険料の会社負担額も)を減額するスキームです。

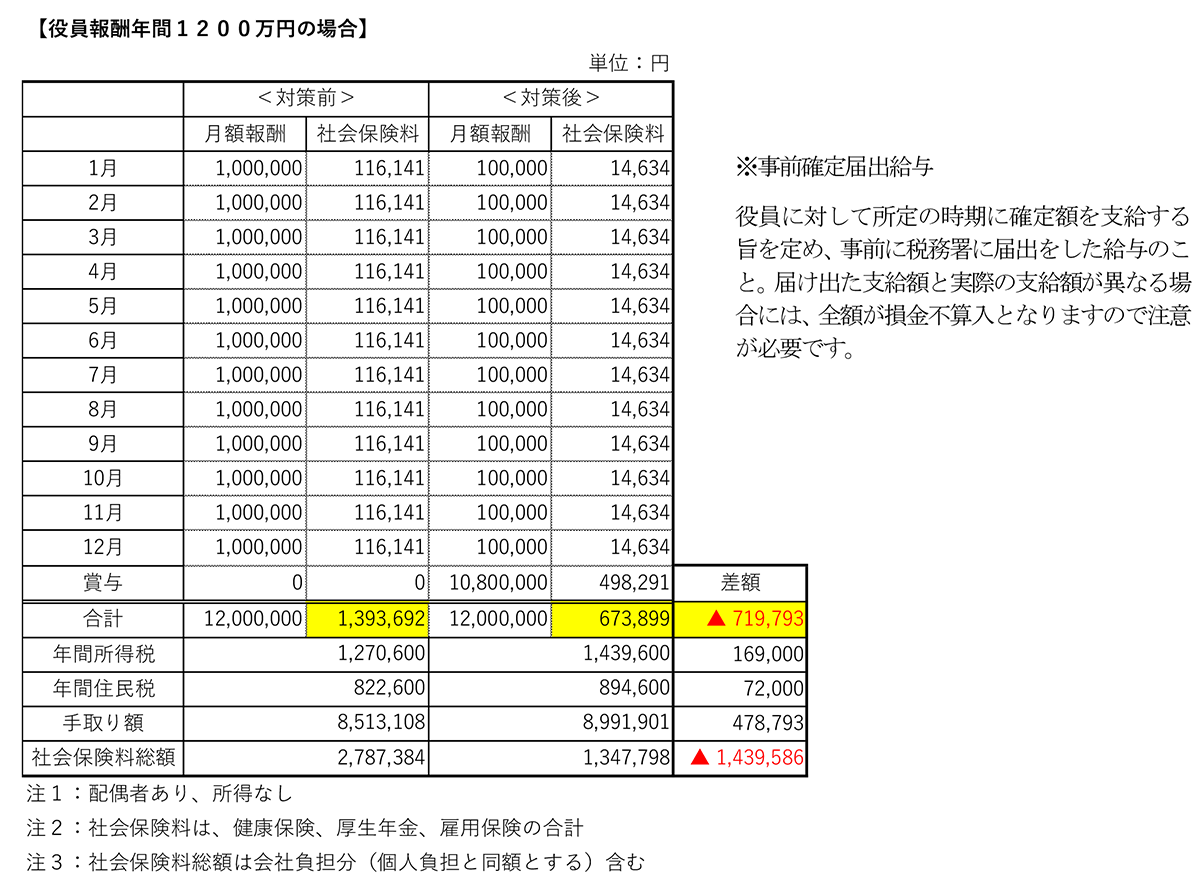

具体的には、以下の例で確認してみましょう。年収1200万円(役員報酬月額100万円)の経営者が、年収はそのままに月額支給額を10万円に減額し、残り1080万円を年末に一括支給(※事前確定届出給与)した場合の社会保険料負担額は以下の表のとおりです。

上記表のように、毎月の社会保険料負担が減額されると同時に、年末の高額賞与には社会保険料の上限が設けられているため、個人負担部分で約72万円、法人負担分を合わせて約144万円の社会保険料が削減されることとなります。

2.標準賞与額の上限について

11月21日の厚生労働省第186回社会保障審議会医療保険部会において『被用者保険の適用拡大及びいわゆる「年収の壁」への対応について』という資料が公表され、その中で「標準賞与額の上限」について以下のような指摘がされています。

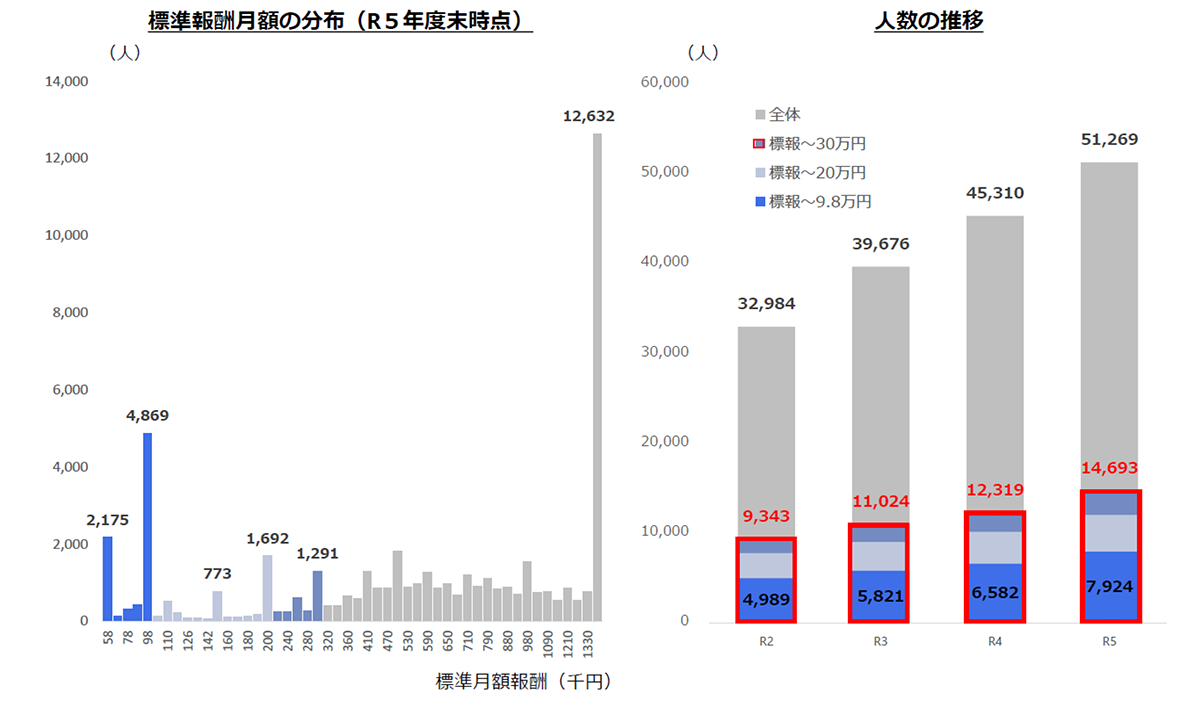

①標準報酬月額5.8~7.8万円の被保険者の中には、報酬を極端に低く設定し、高額な賞与を支給しているケースが存在すること(9/30医療保険部会ヒアリング結果)

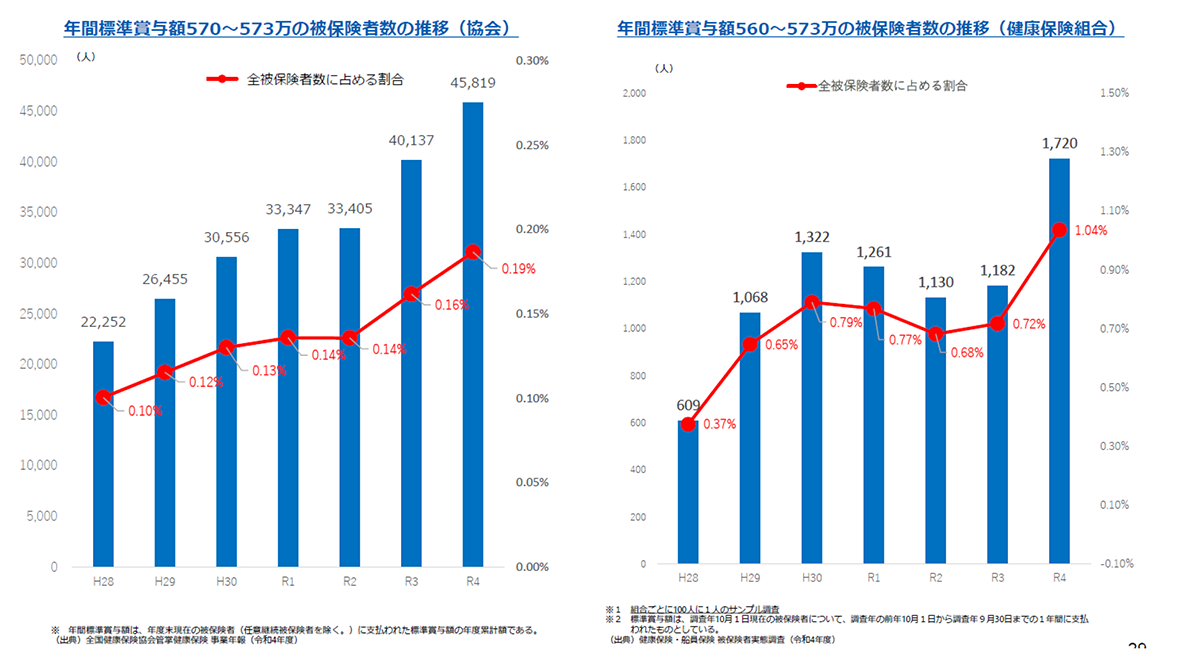

②標準賞与額の上限(年間累計額573万円・年度単位)に該当する者について、全国健康保険協会の被保険者を対象に調査・分析を行ったところ、賞与の額に比して報酬が相対的に低いと思われる方(例えば、報酬月額30万円以下)が一定程度存在

【標準賞与額上限(573万円)該当者の標準報酬月額の分布(協会)】

③標準賞与額の上限に該当する者のうち標準報酬月額が30万円以下の者の人数は令和2年から令和5年の間で約1.6倍に増加

➡現行の標準賞与額の上限は、標準報酬月額の最高等級および民間の年間平均賞与月数に基づき設定されているが、このような実態もあること等も踏まえ、標準賞与額の上限をどう考えるか

【年間標準賞与額の上限に該当する被保険者数】

社会保険制度の隙間を利用したこのスキームは、社会保険料の適正な負担の観点から弊所ではお勧めしていませんが、長年にわたり経営者の間で利用されてきた実態があります。今後は、規制された場合を視野に入れた役員報酬の改定が必要になるかも知れません。

出典:厚生労働省:「第 186 回社会保障審議会医療保険部会資料」

(文責:税理士法人FP総合研究所)