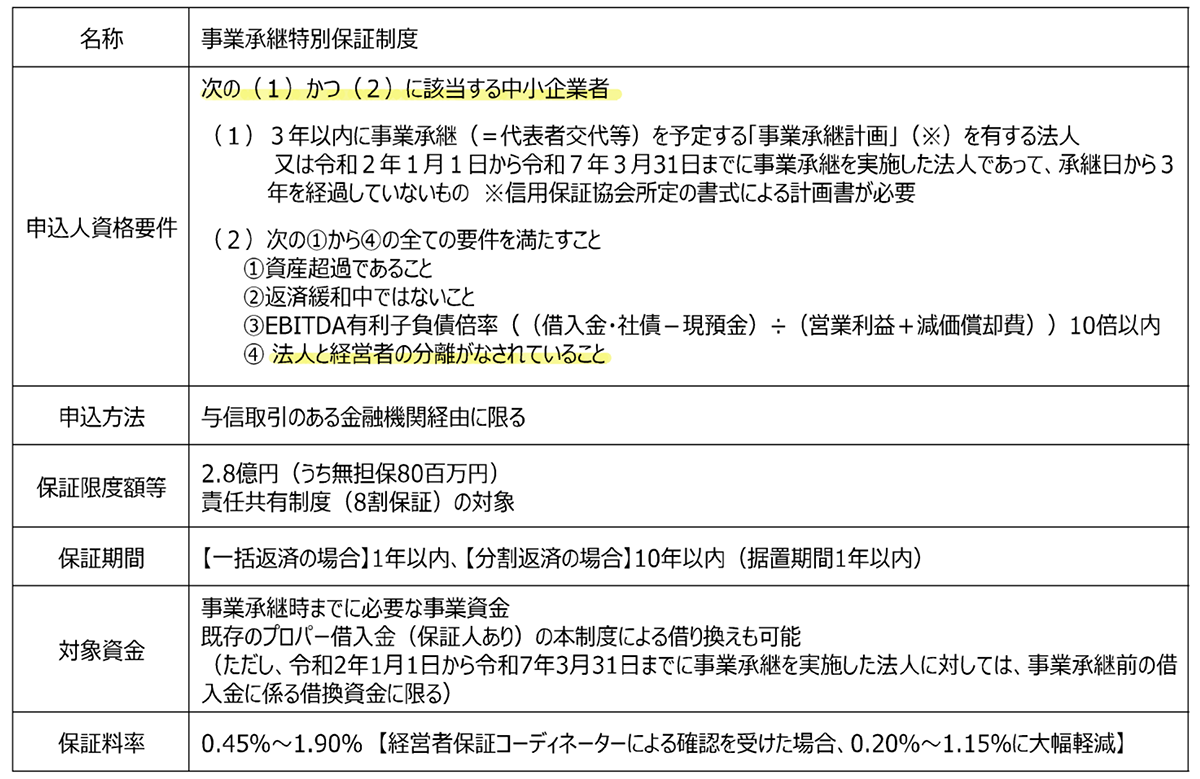

【No490】「事業承継時の経営者保証解除の取扱いができる場合」について

中小企業にとって円滑な事業承継を行うにあたり、経営者の個人保証が大きな障害となっています。

今回は、経営者保証を不要とする「事業承継特別保証制度」についてご説明致します。

Ⅰ.事業承継特別保証制度の概要

中小企業が金融機関から経営者保証付きで融資を受けている場合、今までは事業承継をする後継者が、経営者保証についても引き継ぐことがほとんどでした。事業承継等別保証制度は、経営者保証を不要とし、後継者の負担軽減のため、令和2年4月から開始されている支援策です。一定の場合、既存のプロパー借入金(個人保証あり)の本制度による借り換えも可能となります。

(出典:中小企業庁)

Ⅱ.法人と経営者との一体性の解消

上記制度の申込人の資格要件として、法人と経営者の分離がなされている必要があります。申込金融機関は、法人と経営者との一体性解消が図られているかを確認します。

経営者との一体性解消が図られているとは、直近の決算書において、代表者への貸付金等がないことをいいます。

個人事業者が法人成りした場合において、個人事業の資産及び負債が法人事業へ引き継ぎされる際に、負債の額が資産の額を超えるときに、役員貸付金が計上されることがあります。

例えば、資産70と負債100の場合は、個人事業は、引継ぎ時点で債務超過30であり、法人の決算書には、役員貸付金として、30が計上されます。

以後、返済がない場合には、法人決算書に役員貸付金が表示され、決算期末においても役員貸付金に対する認定利息の問題も生じます。多額の役員貸付金を放置する状態は、法人と経営者が一体であるとみなされます。

Ⅲ.役員貸付金解消について

[取扱金融機関へ返済原資]

①取扱金融機関より借入れ、貸付金返済を検討する。

②役員給与(定期同額給与)増額分を貸付金等の返済原資として検討する。

③事前確定給与(届出必要)の支給を貸付金等の返済原資として検討する。

④決算配当の支給を貸付金等の返済原資として検討する。

⑤個人所有の不動産があれば賃貸料を貸付金等の返済原資として検討する。

(文責:税理士法人FP総合研究所)