【No489】令和6年分の年末調整 -年調減税額(年末調整時点の定額減税の額)-

国税庁は、9月24日に令和6年分の年末調整のしかた(インターネットサイト(※1))や各種様式等を公表しました。(※1 https://www.nta.go.jp/publication/pamph/gensen/nencho2024/01.htm)

令和6年分所得税については、定額による所得税の特別控除(「定額減税」)が実施されています。すでに令和6年6月以後に支払う給与等に係る控除前税額から定額減税額が控除されています。(月次減税)

年末調整の際には、年末調整時点の定額減税の額(「年調減税額」)をあらためて算出し、年間の所得税額の計算を行います。(年調減税事務を行う必要があります。)

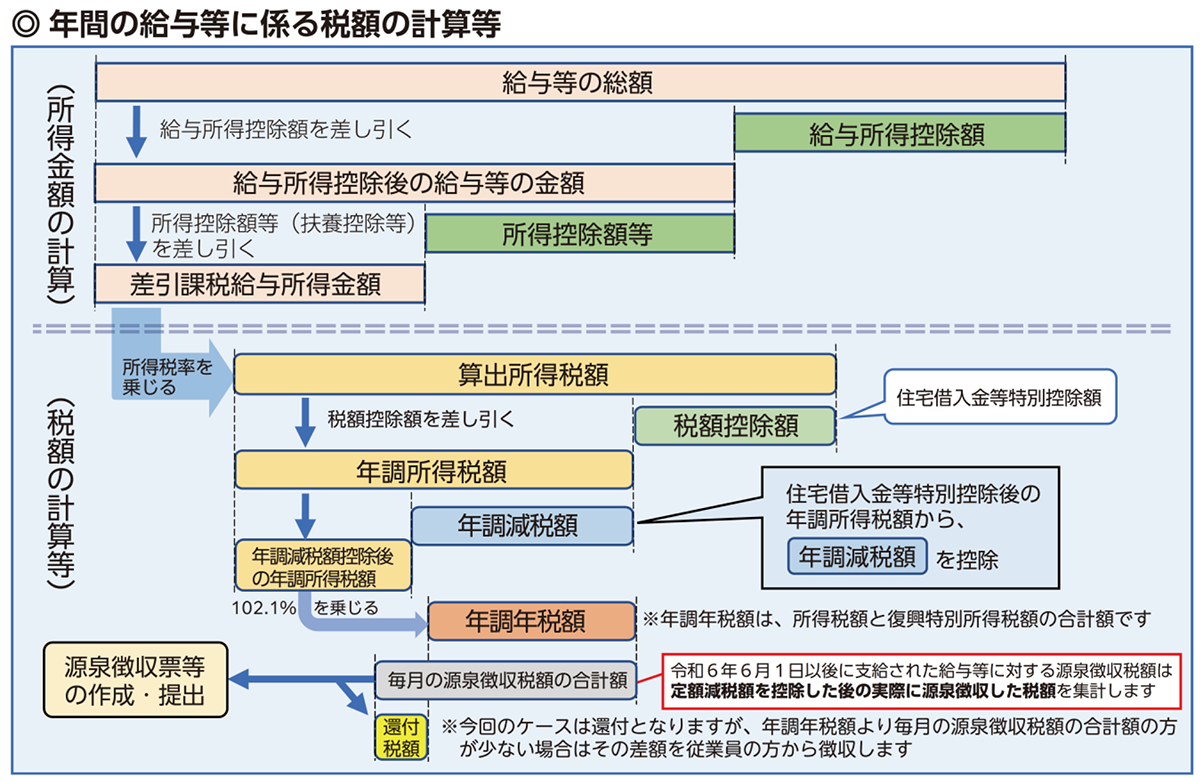

1.令和6年分の年間の給与等に係る税額の計算等

年末調整の税額計算は次のようになります。

【出典:国税庁 令和6年分年末調整についてのお知らせ】

2.年調減税事務の手順

年調減税事務の手順は次のようになります。

(1)年調減税額の控除対象者の確認

年調所得税額から年調減税額を控除し、毎月の給与等から控除した定額減税額の精算を行う対象者は、原則として「年末調整の対象者」です。

※基礎控除申告書等により把握した給与所得以外の所得を含めた合計所得金額が1,805万円を超えると見込まれる場合は、年調減税額の控除対象者ではありません。

(2)申告書の受理及び年調減税額の計算

従業員から受理した「扶養控除等申告書」、「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 年末調整に係る定額減税のための申告書 兼 所得金額調整控除申告書」(※2)に記載された、年末調整を行う時の現況における同一生計配偶者及び扶養親族の人数(いずれも居住者に限ります。)を確認し、年調減税額を次のとおり計算します。

年調減税額 = 本人分30,000円 + 同一生計配偶者と扶養親族1人につき30,000円

(※2)(記載例)

https://www.nta.go.jp/publication/pamph/gensen/nencho2024/pdf/98-99.pdf

(3)年調減税額の控除

対象者ごとの年末調整における年調減税額の控除は、住宅借入金等特別控除後の所得税額(年調所得税額)から、その住宅借入金等特別控除後の所得税額を限度に行います。

(4)源泉徴収票への表示

源泉徴収票を作成する際は、その「(摘要)」欄に次の例のとおり記載します。

(例)年調減税額が90,000円、実際に控除した年調減税額が80,000円、控除しきれなかった金額が10,000円の場合

「源泉徴収時所得税減税控除済額80,000円、控除外額10,000円」

※合計所得金額が1,000万円超である従業員の同一生計配偶者分を加算の対象に含めた場合は、上記に加えて「非控除対象配偶者減税有」と記載します。また、控除しきれなかった金額がない場合は、「控除外額0円」と記載します。

【出典:国税庁 令和6年分年末調整についてのお知らせ 一部加筆】

(https://www.nta.go.jp/users/gensen/nencho/pdf/02.pdf)

3.年調減税額の計算における注意点

(1)同一生計配偶者

給与所得者の合計所得金額が1,000万円を超える場合は配偶者控除を受けられませんが、配偶者の合計所得金額が48万円以下の場合には定額減税の対象にはなります。

また令和6年6月からの月次減税の処理時点における配偶者の所得見積金額が、年末調整時点では変化していることもあるため、再確認する必要があります。

(2)扶養親族

16歳未満の子は扶養控除の対象外となりますが、定額減税の対象にはなります。扶養控除等申告書の「住民税に関する事項」欄に記載された扶養親族は、年調減税事務の計算に含めます。

また、月次減税事務には含めなかった令和6年6月2日以降に生まれた子も定額減税の対象となります。

(1)、(2)ともに配偶者控除や扶養控除を受けられないため、年末調整には関係しないものとされやすいので、注意が必要です。

(文責:税理士法人FP総合研究所)