【No488】「中小企業向け賃上げ促進税制」のご利用ガイドブックが公表 ~基本的な用語の定義についての再確認~

令和6年9月20日に経済産業省より中小企業向け賃上げ促進税制のご利用ガイドブックが公表されました。今回は各企業様の今後の決算申告を踏まえ、昨今の優遇税制の中心となる「中小企業向け賃上げ促進税制」の概要と基本的な用語の定義について再確認をして行きたいと思います。

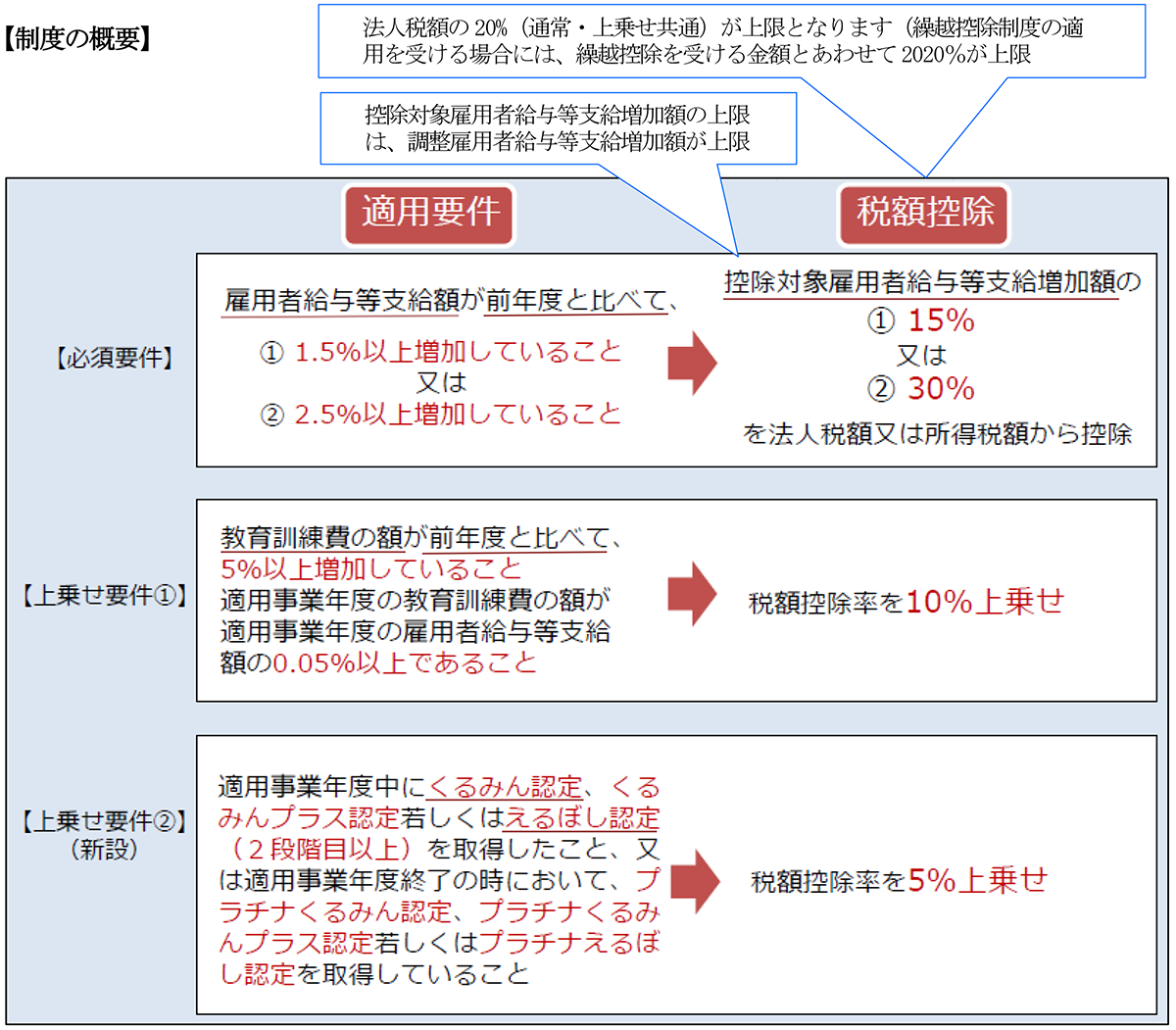

1.中小企業向け賃上げ促進税制の概要

中小企業向け賃上げ促進税制は、中小企業者等が、前年度より給与等支給額を増加させた場合に、その増加額の一部を法人税から税額控除できる制度です。適用期間は令和6年4月1日~令和9年3月31日までの間に開始する事業年度が対象となります。また、賃上げを実施した年度に控除しきれなかった金額の5年間の繰越しが可能となります。

2.基本的な用語の定義について

➊ 中小企業者等とは

青色申告書を提出する者のうち、以下に該当するものを指します。

(1)以下のいずれかに該当する法人(ただし、前3事業年度の所得金額の平均額が15億円を超える法人は本税制適用の対象外)

① 資本金の額又は出資金の額が1億円以下の法人

ただし、以下の法人は対象外

・同一の大規模法人(資本金の額若しくは出資金の額が1億円超の法人、資本若しくは出資を有しない法人のうち常時使用する従業員数が1,000人超の法人又は大法人(資本金の額又は出資金の額が5億円以上である法人等)との間に当該大法人による完全支配関係がある法人等をいい、中小企業投資育成株式会社を除きます。)から2分の1以上の出資を受ける法人

・2以上の大規模法人から3分の2以上の出資を受ける法人

② 資本又は出資を有しない法人のうち常時使用する従業員数が1,000 人以下の法人

(2)協同組合等(中小企業等協同組合、出資組合である商工組合等)

➋ 給与等とは

俸給・給料・賃金・歳費及び賞与並びに、これらの性質を有する給与(所得税法第28条第1項に規定する給与等)をいいます。退職金など、給与所得とならないものについては、原則として給与等に該当しません。ただし、本制度の適用に当たって、賃金台帳に記載された支給額(所得税法上課税されない通勤手当等の額を含む。)のみを計算する等、合理的な方法により継続して給与等支給額を計算することも認められます。

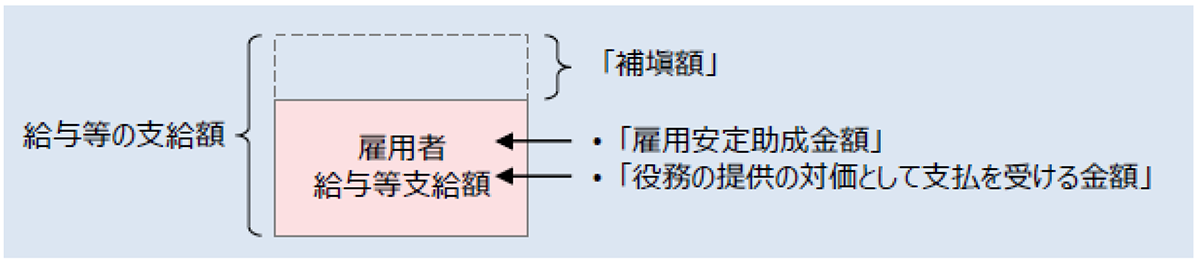

❸ 雇用者給与等支給額とは

適用事業年度の所得の金額の計算上損金の額に算入される全ての国内雇用者※1に対する給与等の支給額をいいます。ただし、「補塡額※2」(給与等に充てるため他の者から支払を受ける金額から「雇用安定助成金額※3」及び「役務の提供の対価として支払を受ける金額※4」を除いた額をいいます。)がある場合には、給与等の支給額から控除します。

<ポイント>

「補塡額※2」がある場合には、給与等の支給額からその金額を控除します。ただし、下図のとおり「雇用安定助成金額※3」及び「役務の提供の対価として支払を受ける金額※4」は、「補塡額※2」には含まれておらず、雇用者給与等支給額からは控除しない。

※1国内雇用者

法人の使用人のうちその法人の国内に所在する事業所につき作成された賃金台帳に記載された者を指します。パート、アルバイト、日雇い労働者も含みますが、使用人兼務役員を含む役員※5及び役員の特殊関係者※6は含まれません。

※2補塡額

①補助金、助成金、給付金又は負担金その他これらに類いするもの(以下補助金等。その補助金等の交付の趣旨又は目的がその交付を受ける法人の給与等の支給額に係る負担を軽減させることが明らかにされている場合のその補助金等の交付額)

②補助金等の交付額の算定方法が給与等の支給実績又は支給単価(雇用契約において時間、日、月、年ごとにあらかじめ定められている給与等の支給額をいいます。)を基礎として定められているもの

③法人の使用人が他の法人に出向した場合において、その出向した使用人に対する給与を出向元法人が支給することとしているときに、出向元法人が出向先法人から支払を受けた出向先法人の負担すべき給与に相当する金額

※3雇用安定助成金額

国又は地方公共団体から受ける以下のものが該当します。

①雇用調整助成金、産業雇用安定助成金又は緊急雇用安定助成金の額

②①に上乗せして支給される助成金の額その他の①に準じて地方公共団体から支給される助成金の額

※4役務の提供の対価として支払を受ける金額

看護職員処遇改善評価料の額及び介護職員処遇改善加算の額のように、①から③までに掲げる報酬の額その他これらに類する公定価格が設定されている取引における取引金額に含まれる額

①健康保険法その他規定の法令に基づく診療報酬の額

②介護保険法その他法令の規定に基づく介護報酬の額

③障害者の日常生活及び社会生活を総合的に支援するための法律その他法令の規定に基づく障害福祉サービス等報酬の額

※5役員

法人の取締役、執行役、会計参与、監査役、理事、監事及び清算人を指します。さらにこれら以外に以下の者も含まれます。

①取締役若しくは理事となっていない総裁、副総裁、会長、副会長、理事長、副理事長、組合長等

②合名会社、合資会社及び合同会社の業務執行社員

③人格のない社団等の代表者若しくは管理人

④法定役員ではないが、法人が定款等において役員として定めている者のほか、相談役、顧問などで、その法人内における地位、職務等からみて他の役員と同様に実質的に法人の経営に従事していると認められるもの

※6特殊関係者

法人の役員の親族などを指します。親族の範囲は6親等内の血族、配偶者、3親等内の姻族までが該当します。また、当該役員と婚姻関係と同様の事情にある者、当該役員から生計の支援を受けている者等も特殊関係者に含まれます。

❹ 前年度と比べて(=比較雇用者給与等支給額)とは?

適用事業年度の前事業年度における雇用者給与等支給額をいいます。

❺ 控除対象雇用者給与等支給増加額

「雇用者給与等支給額」から「比較雇用者給与等支給額」を控除した金額をいいます。ただし、調整雇用者給与等支給増加額※7を上限とします。

※7調整雇用者給与等支給増加額

雇用安定助成金額を控除した「雇用者給与等支給額」から、雇用安定助成金額を控除した「比較雇用者給与等支給額」を控除した金額をいいます。

❻ 教育訓練費の額

適用事業年度において、所得の金額の計算上損金の額に算入される、全ての国内雇用者に対する、法人がその国内雇用者の職務に必要な技術又は知識を習得させ、又は向上させるために支出する費用の額。ただし、その教育訓練費に充てるため他の者から支払を受ける金額がある場合には、当該金額を控除します。

❼ 前年度と比べて(=比較教育訓練費)とは?

適用事業年度の前事業年度における教育訓練費の額をいいます。

❽ くるみん認定

「次世代育成支援対策推進法」に基づき、企業が労働者の仕事と子育ての両立に関する「一般事業主行動計画」を策定し、行動計画に定めた目標を達成したなど一定の基準を満たした場合に、申請することにより、厚生労働大臣の認定を受けることができる制度。

❾ えるぼし認定

「女性の職業生活における活躍の推進に関する法律」に基づき、企業が女性の活躍に関する「一般事業主行動計画」を策定し、取組の実施状況が優良であるなどの一定の要件を満たした場合に厚生労働大臣の認定を受けることができる制度。

出典:国税庁 令和6年度「中小企業向け賃上げ促進税制のご利用ガイドブック」

(文責:税理士法人FP総合研究所)