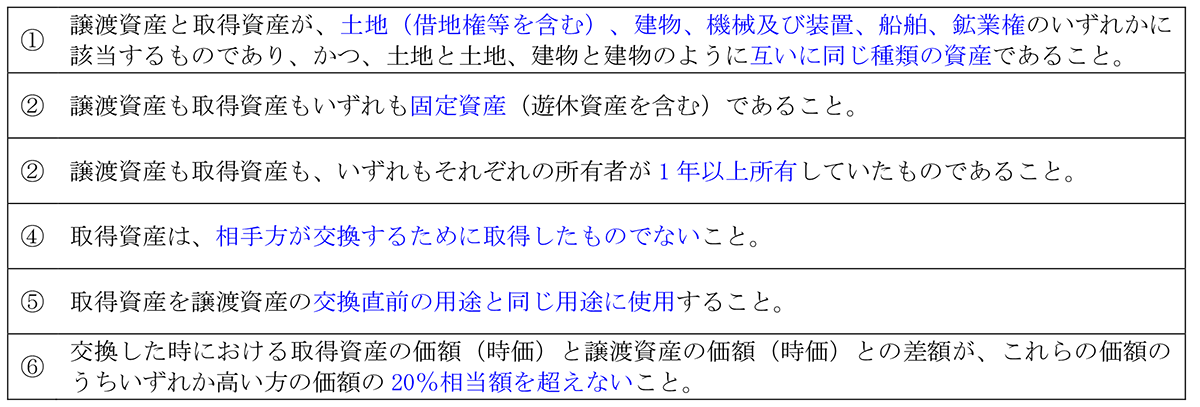

【No486】法人が固定資産を交換した場合の税務上の取扱いについて

法人が固定資産を交換した場合について、法人税法上の取扱いを中心にご説明いたします。

1.法人税法上の取扱い

(1)概要

原則として、交換により譲渡する資産の時価とその資産の帳簿価額との差額については、譲渡益として課税の対象となります。

この場合において、その交換について以下のすべての要件を満たすときは、圧縮記帳の適用を受けることにより譲渡益を圧縮することが可能です。

なお、圧縮記帳とは、法人が受けた特定の収入について、その収入を基に取得した固定資産の帳簿価額を一定の方法により減額し、損金の額に算入することにより課税を繰り延べるための制度をいいます。

(2)圧縮限度額(損金算入可能額)の計算方法

交換による圧縮限度額は、交換差金等の有無等に応じて、それぞれ次の算式によって計算します。

なお、「交換差金等」とは、交換の時における取得資産の価額(時価)と譲渡資産の価額(時価)とが同額でない場合にその差額を補うために授受される金銭等をいいます。

➀交換差金等がない場合

②交換差金等を受け取った場合

③交換差金等を支払った場合

![]()

(注)譲渡経費の額には、譲渡契約により譲渡する土地の上にある建物等を取り壊した場合における、その取り壊しにより生じた損失の額(取壊しに伴う立退料の額を含みます。)も含まれます。

(3)経理要件

交換による圧縮記帳の適用を受ける場合には、原則として圧縮限度額の範囲内で取得資産の帳簿価額を損金経理により減額しなければなりません。

ただし、特例として譲渡資産の譲渡直前の帳簿価額と譲渡経費との合計額を取得資産の取得価額とする方法によることも認められています。

A 土地(時価 1,000、帳簿価額 700)と B 土地(時価 1,000)を交換した場合の経理処理

(4)手続

交換による圧縮記帳の適用を受けるためには、原則として取得資産の帳簿価額を損金経理により減額し、確定申告書に減額した金額の損金算入についての明細(別表 13(3))を記載して添付する必要があります。

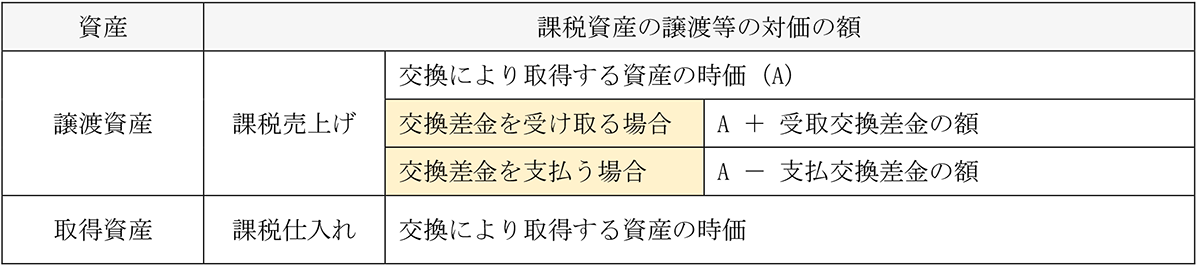

2.消費税法上の取扱い

消費税法においては、法人税法における圧縮記帳のような特例がないため、固定資産の交換により課税売上げ(譲渡)と課税仕入れ(取得)が同時に計上されることとなります。また、それぞれの対価の額については、上記 1(3)の経理方法に関わらず、以下の区分に応じて計算されます。

なお、非課税資産である土地等を交換した場合には、この取扱いの対象になりません。

(注)基本的には、課税売上げに係る消費税額=課税仕入れに係る消費税額となり、納税額には影響しませんが、簡易課税制度の適用を受けている場合等には、控除できる税額が変わりますので注意が必要です。

3.その他の税目における取扱い(不動産を交換した場合)

(1)不動産取得税

不動産取得税は、不動産を取得(相続などの場合を除きます。)した際に、課される税金です。

なお、不動産の取得とは、不動産所有権の取得をいい、有償、無償を問わず、不動産所有権を得た事実を意味します。

したがって、交換により不動産を取得した場合には、双方が所有権を取得することとなり、不動産取得税の課税の対象となります。

≪納税額≫

![]()

(注)令和 9 年 3 月 31 日までに宅地等(宅地及び宅地評価された土地)を取得した場合、当該土地の課税標準額は、固定資産税評価額の 1/2 となります。

(2)登録免許税

登録免許税は、不動産等の所有権の移転登記などについて課される税金です。

不動産を交換した場合には、各不動産について所有権の移転登記の申請を行うため、登録免許税を納める必要があります。

≪納税額≫

![]()

(文責:税理士法人FP総合研究所)