【No484】ふるさと納税と定額減税の影響について

2024年6月から定額減税が実施されています。定額減税では、所得税や住民税が控除されるため、ふるさと納税の税額控除に影響があるのではないかと心配されている方も多いかと思われます。今回は、定額減税とふるさと納税の影響について解説します。

令和7年度分のふるさと納税の控除上限額に影響するケース

ふるさと納税は、寄附した年の翌年度の個人住民税から一定額の控除を受けることができ、特例控除額の控除上限額については、所得割額の2割となります。

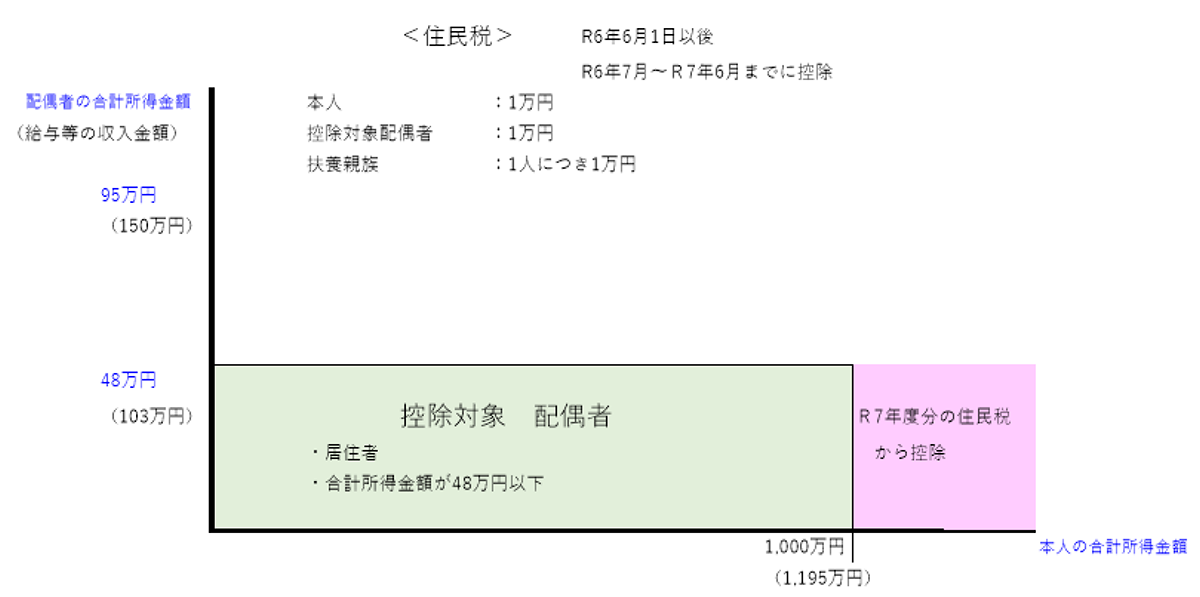

住民税における定額減税は、原則として令和6年度分の所得割額から減税額(本人:1万円、控除対象配偶者又は扶養親族:一人につき1万円を乗じた金額の合計額)が控除されるところ、控除対象配偶者以外の同一生計配偶者(本人の合計所得金額が1,000万円超で、配偶者の合計所得金額が48万円以下の者)に係る減税額1万円分は、令和7年度分の所得割額から控除されます。

令和6年度分の所得割額については、「定額減税 前 の所得割額」をベースにふるさと納税の控除上限額を算出するという特例が設けられているため、定額減税が令和5年中に行った寄附額に影響はありませんでした(地法附則5の8③)。

ただし、同特例は、令和6年度分の住民税に限った措置であり、令和7年度分には設けられていないため、令和7年度分の控除上限額は、「定額減税 後 の所得割額」をベースに算出されます(総務省「個人住民税の定額減税に係るQ&A集」A6-3)。

そのため、控除対象配偶者以外の同一生計配偶者を有する者が、令和6年中に寄附を行い、令和7年度分の住民税でふるさと納税の控除を受ける場合、控除上限額のベースとなる所得割額は、同配偶者の減税額1万円が控除された後の額となります。

令和6年中に控除上限額ギリギリまで寄附を行う場合は、令和7年度分で控除される定額減税額があるのかを確認した上で、定額減税後の所得割額をベースにした控除上限額を事前に算出する必要がありますのでご注意下さい。

また、総務省は令和7年10月以降からはポイントなどを付与するポータルサイト事業者を通じて自治体が寄附を募ることを禁止する方針を明らかにしました。ふるさと納税による寄附を通じてポイント還元を目当てにふるさと納税を活用していた利用者には影響が及ぶと考えられます。令和7年はふるさと納税を利用するタイミング、金額についても慎重に検討しましょう。

(文責:税理士法人FP総合研究所)