【No480】中小企業事業再編投資損失準備金制度の見直し ~特別事業再編計画に係る措置の追加~

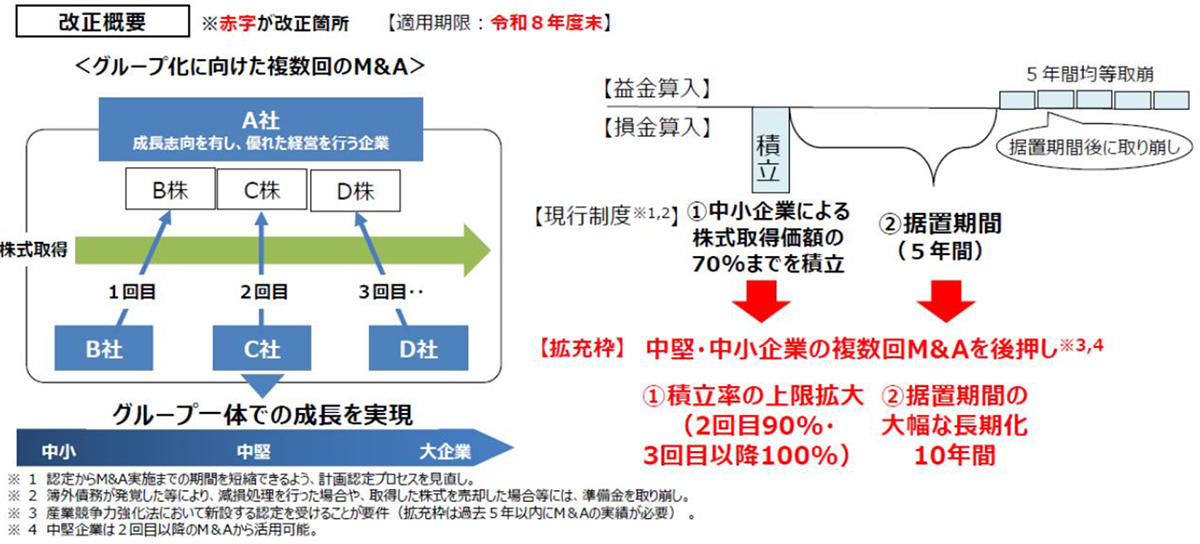

昨今の活況なM&A市場を踏まえ、令和6年度税制改正においては、新たな中小企業事業再編投資損失準備金制度が追加されました。成長意欲のある中堅・中小企業が、複数の中小企業を子会社化し、グループ一体となって成長していくことを後押しするため、複数回のM&Aを実施する場合には、積立率を現行の70%から最大100%に拡充し、据置期間を現行の5年から10年に延長することとされました。

1.中小企業事業再編投資損失準備金制度に特別事業再編計画に係る措置の追加されました

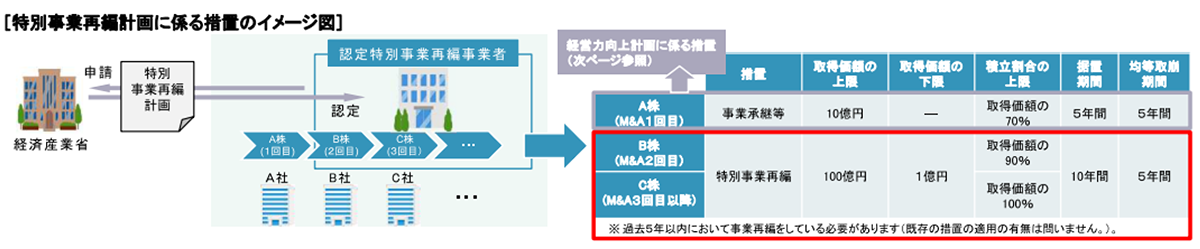

青色申告書を提出する法人で、産業競争力強化法(以下、産競法という。)等改正法の施行の日から令和9年3月31日までの間に産競法の特別事業再編計画の認定を受けた認定特別事業再編事業者であるものが、その認定に係る特別事業再編計画に従って行う産競法の特別事業再編のための措置として、他の法人の株式等の取得(購入による取得に限ります。以下同じです。)をし、かつ、これをその取得の日を含む事業年度終了の日まで引き続き有している場合(※1)において、その株式等の価格の低落による損失に備えるため、その株式等の取得価額に次の株式等の区分に応じ次の割合を乗じた金額以下の金額を中小企業事業再編投資損失準備金として積み立てたときは、その積み立てた金額は、その事業年度において損金算入できる措置が加えられました(措法56①表二)(※2)。

|

①その認定に係る特別事業再編計画に従って行う最初の特別事業再編のための措置として取得をした株式等90% ②上記①以外の株式等100% |

また、この準備金はその株式等の全部又は一部を有しなくなった場合、その株式等の帳簿価額を減額した場合等において取り崩すほか、その積み立てた事業年度終了の日の翌日から10年を経過した日を含む事業年度から5年間でその経過した準備金残高の均等額を取り崩して益金算入します。

※1 その株式等の取得価額が100億円を超える金額又は1億円に満たない金額である場合及びその事業年度終了の日において特定保険契約を締結している場合を除きます(措法56 ①)。⇒取得価額1億円以上100億円以下

なお、特定保険契約とは、事業承継等又は特別事業再編のための措置に基因し、又は関連して生ずる損害を塡補する保険で一定のものの契約をいいます(措法56①)。

※2 産競法等改正法の施行の日以後に取得をする株式等について適用されます(改正法附則1十三、49②)。なお、産競法等改正法は公布の日以後3月以内の政令で定める日から施行されますが(産競法等改正法附則1)、産競法等改正法及び施行期日を定める政令は令和6年5月20日現在において公布されていません。

2.改正の概要と特別事業再編計画に係る措置の流れ

出典:経済産業省 令和5年12月「令和6年度(2024年度)経済産業関係税制改正について」

出典:国税庁 令和6年度「法人税関係法令の改正の概要」

(文責:税理士法人FP総合研究所)