【No479】新法「事業性融資推進法」(事業価値を担保に融資)

事業者が、不動産担保や経営者保証等によらず、事業の実態や将来性に着目した融資を受けやすくなる新法「事業性融資推進法」が創設されました。事業性融資の推進に関し、「基本理念・国の責務」、「事業性融資推進本部の設置」、「企業価値担保権の創設」、「認定事業性融資推進支援機関制度の導入」等について定められています。今回は「企業価値担保権」及び「認定事業性融資推進支援機関」についてご説明致します。

Ⅰ.概要

金融庁は、令和6年6月7日に成立した「事業性融資推進法」を公表しています。担保の登記システム更改などを経て、2年半以内に施行される予定です。最大のポイントは、企業の持つ事業価値を全体に担保権を設定できる「企業価値担保権」の新設です。企業の技術力や成長性といった事業価値を担保に融資できるようになる新法で、不動産、生産設備を持たないスタートアップや、後継者難で事業譲渡を検討する中小企業が資金調達しやすくなります。取引銀行としても、事業に対する貸し手の関心が高まりタイムリーな経営改善支援が期待されます。

Ⅱ.企業価値担保権の創設(無形資産を含む事業全体を担保とする制度)

有形資産に乏しいスタートアップや、経営者保証により事業承継や思い切った事業展開を躊躇している事業者等の資金調達を円滑化するため、無形資産を含む事業全体を担保とする制度です。

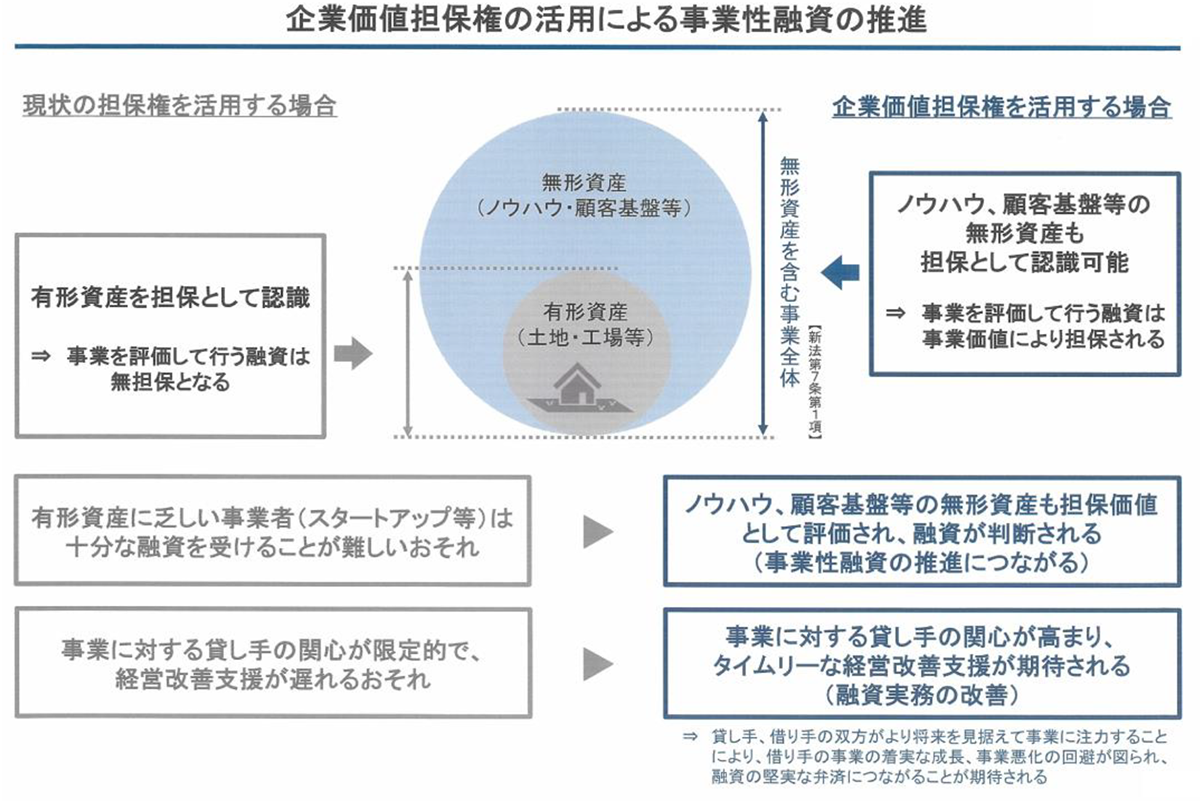

(1)企業価値担保権の活用による事業性融資の推進

(出典:金融庁)

(2)経営者保証の利用を制限

企業価値担保権を活用する場合、債務者の粉飾等の例外を除き、経営者保証の利用を制限します。企業価値担保権が担保する特定被担保権者に係る債務について、経営者等の個人が保証を行っている場合には、かかる保証の履行請求等の権利行使は禁止されます。(新法第12条1項)

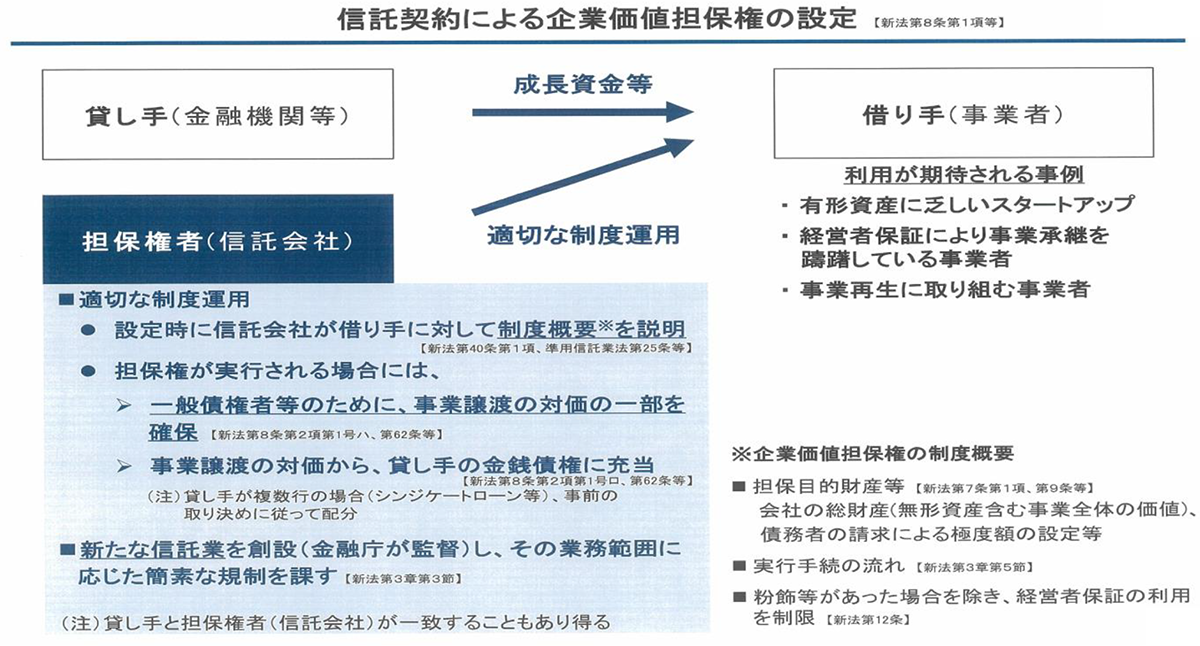

(3)信託契約による企業価値担保権の設定

企業価値担保権の設定に伴う権利義務に関する適切な理解や取引先等の一般債権者保護等、担保権の適切な活用を確保するため、新たに創設する信託業の免許を受けた者を担保権者とします。

(出典:金融庁)

担保権実行時には、企業価値を損なうことがないよう、事業継続に不可欠な費用(商取引債権・労働債権等)について優先的に弁済し、事業譲渡の対価を融資の返済に充てることとなります。

一般債権者等のために、事業譲渡の対価の一部を確保し、配当金の内一定割合に相当する額を取り置き配当原資に充てられます。

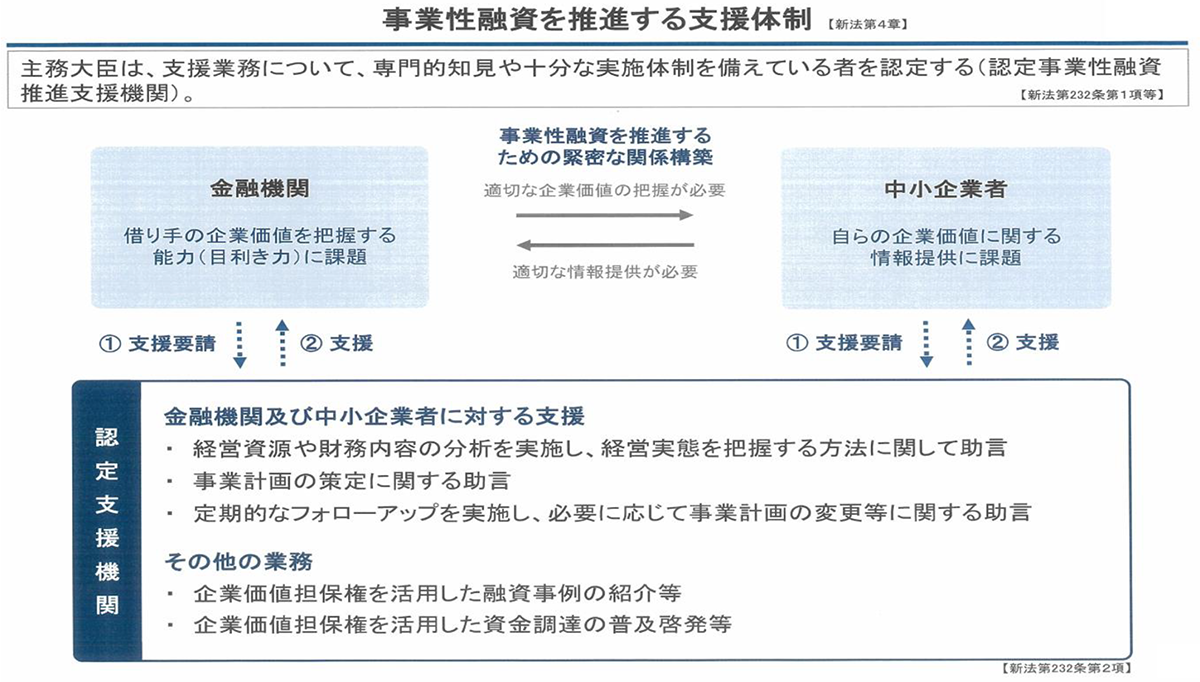

Ⅲ. 事業者や金融機関等に対して助言・指導を行う機関の認定制度の導入

企業価値担保権の活用等を支援するため、事業性融資について高度な専門的知見を有し、事業者や金融機関等に対して助言・指導を行う機関の認定制度が導入されます。

(出典:金融庁)

Ⅳ.その他取引金融機関への対応

金融機関の多くは融資する際に使うのは、企業の貸借対照表や損益計算書を機械処理にかけて、評点を出して債務者区分する方法を採用しています。

企業価値担保権が導入されれば企業のノウハウや技術力、将来性など財務諸表に表れない価値を行員が評価する必要性があり、担当行員には、特に企業価値を把握していただくことが必要です。

担当行員に、自社のフリーキャッシュフローの説明ができると効果的です。

(簡易キャッシュフロー計算書の作成)

「フリーキャッシュフロー=営業利益×(1-税率)+減価償却費-投資額-運転資金増加額」

※運転資金=売上債権と棚卸資産の合計額から仕入債務を引いた金額。

(文責:税理士法人FP総合研究所)