【No478】フリマアプリ等により商品を仕入れた場合の仕入税額控除(インボイス制度)

国税庁はインボイス制度に関する「お問合わせの多いご質問(令和6年6月26日)(令和6年4月以降版)」)に「フリマアプリ等により商品を仕入れた場合の仕入税額控除」を追加更新しました。

この質疑応答では、固定資産など自ら使用する物品として仕入れるような場合や、古物商以外の者がフリマアプリ等で仕入れた場合(古物営業に該当しないものに限ります。)に80%・50%経過措置の適用を受けることが可能とされています。

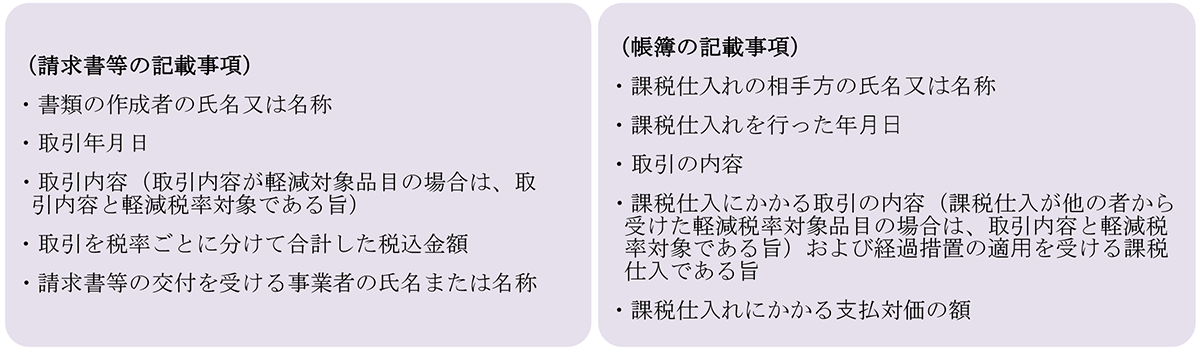

1.免税事業者等からの仕入れに係る80%・50%経過措置の適用要件

経過措置による仕入税額控除の適用に当たっては、区分記載請求書と同様の事項が記載された請求書等の保存と、この経過措置の適用を受ける旨(80%控除・50%控除の特例を受ける課税仕入れである旨)を記載した帳簿の保存が必要となります。

2.フリマアプリ等による仕入れに係る80%・50%経過措置の適用について

フリマアプリやインターネットオークションを通じて商品を仕入れた場合には、取引の相手方が匿名の場合があります。そういった場合には、相手方が適格請求書発行事業者かどうかは不明であり、上記の経過措置の適用を受ける際の請求書等や帳簿の記載事項を満たすことができないことになります。

この点について、古物商以外の者がフリマアプリ等で仕入れた場合(古物営業に該当しないものに限ります。)には、80%・50%経過措置の適用を受けることは可能であるとされています。

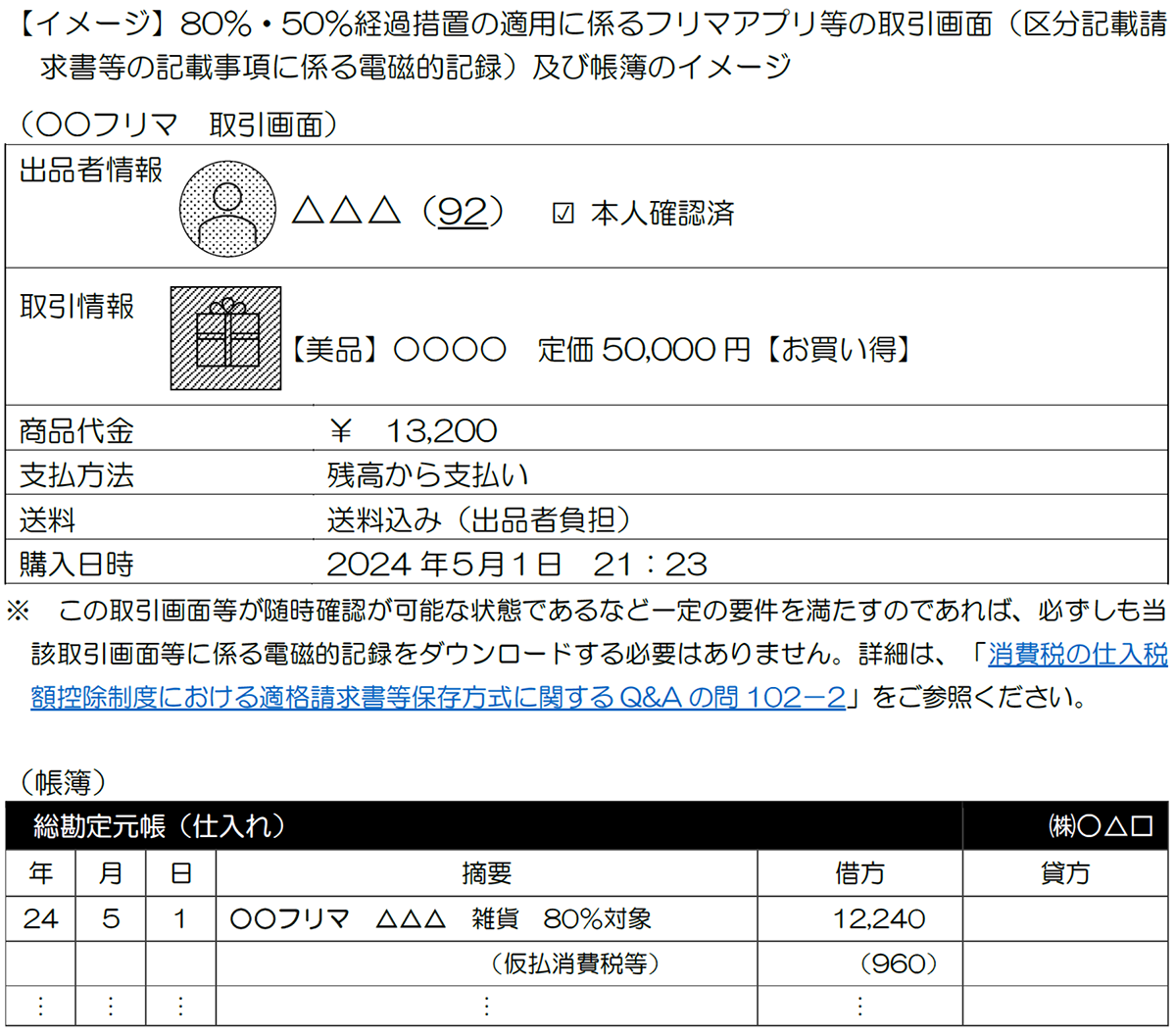

この経過措置の適用を受けるに当たり、保存する必要がある区分記載請求書等に記載すべき「書類の作成者の氏名又は名称」ならびに帳簿に記載すべき「課税仕入れの相手方の氏名又は名称」については、「フリマアプリ等の名称および当該フリマアプリ等におけるアカウント名」として差し支えないないとされています。

同様にフリマアプリ等を通じて、固定資産など自ら使用する物品として購入するような場合にも経過措置の適用はできるものと考えられます。

なお、フリマアプリ等の取引画面を区分記載請求書等に記載すべき事項に係る電磁的記録として保存する場合には、電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律(平成10 年法律第25 号)に準じた方法による必要があります。

【出典:国税庁 通達・Q&A「インボイス制度 お問い合わせの多いご質問(令和6年6月版)】

(https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0024004-026.pdf)

(文責:税理士法人FP総合研究所)