【No476】賃上げ促進税制に係る通達の改正について

国税庁から公表されました、令和6年度の法人税関係法令等の改正に対応した「法人税基本通達等の一部改正について(法令解釈通達)」の中から、賃上げ促進税制の主な改正点についてご紹介いたします。

なお、賃上げ促進税制の概要につきましては、企業経営FPNews【No452】にて取り上げました「令和6年度 税制改正大綱~賃上げ促進税制の見直し」もご参照ください。

1.主な改正点等

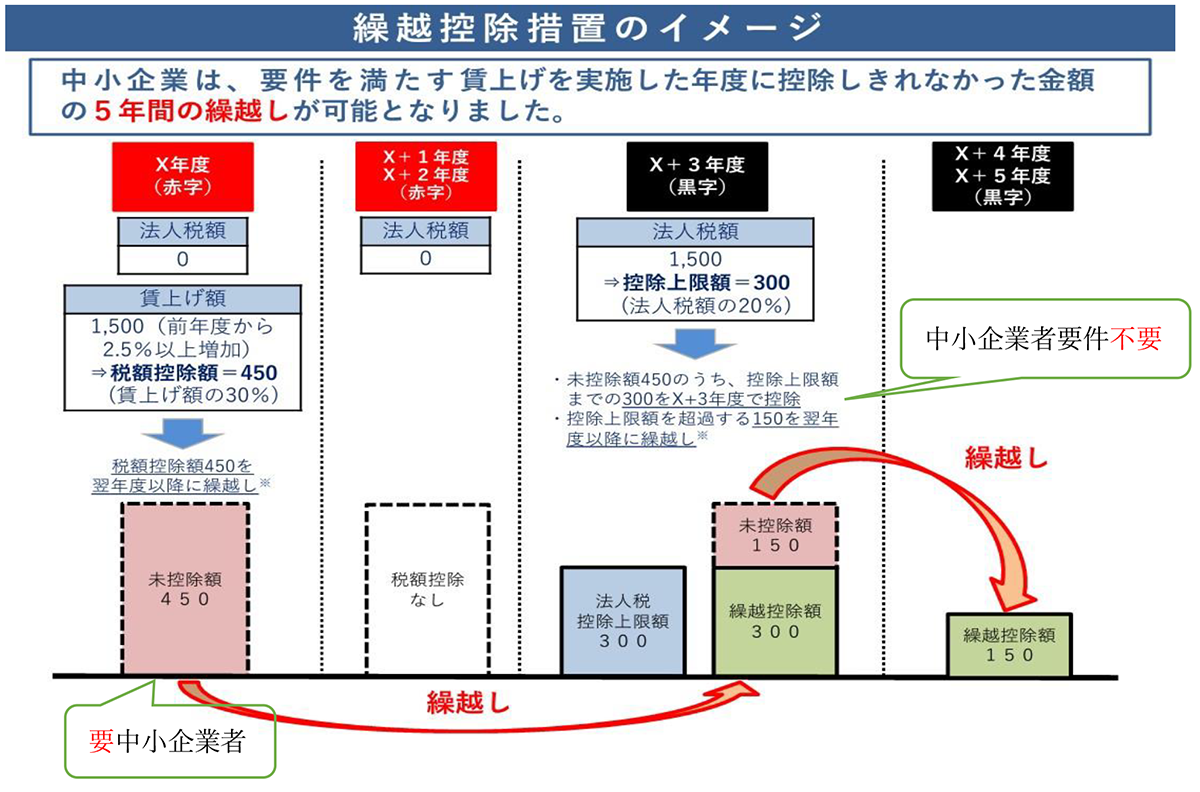

(1)繰越税額控除の適用を受ける場合の中小企業者の判定時期

(2)被合併法人等が有する繰越税額控除限度超過額の取扱い

(3)給与等の支給額から控除する「補塡額」の範囲の明示

2.繰越税額控除の適用を受ける場合の中小企業者の判定時期について

「中小企業者であるかどうかの判定の時期」において、繰越税額控除の適用を受ける場合の中小企業者の判定の時期が明示されました。

|

(措置法通達42の12の5-1の3 明示) 措置法第42条の12の5第4項の規定(繰越税額控除)の適用に当たっては、同項の規定の適用を受ける事業年度終了の時において中小企業者に該当する必要はないが、同条第5項第12号に規定する繰越税額控除限度超過額の生じた事業年度終了の時において中小企業者に該当する必要があることに留意する。 |

経済産業省「賃上げ促進税制パンフレット」参照

3.被合併法人等が有する繰越税額控除限度超過額の取扱いについて

合併等を行った場合の被合併法人等が有する繰越税額控除限度超過額の取扱いについて明示されました。

|

(措置法通達42の12の5-5 新設) 繰越税額控除限度超過額を有している法人が、当該法人を被合併法人等(被合併法人、分割法人、現物出資法人又は現物分配法人をいう。)とする合併等(合併、分割現物出資又は現物分配をいう。以下同じ。)を行った場合には、当該合併等が適格合併等(適格合併、適格分割、適格現物出資又は適格現物分配をいう。)に該当するときであっても、当該繰越税額控除限度超過額を合併法人等(合併法人、分割承継法人、被現物出資法人又は被現物分配法人をいう。)に引き継ぐことは認められないのであるから留意する。 |

4.給与等の支給額から控除する「補塡額」の範囲について

給与等の支給額から控除する「補塡額」には、補助金等のうち所定のものの交付額が該当しますが、その補助金等には、以下のような役務の提供に対する対価の性質を有するものは含まれないことが明示されました。

|

(措置法通達42の12の5-2 改正) 次の額は役務の提供に対する対価の性質を有するため「補塡額」に該当しない。 看護職員処遇改善評価料の額及び介護職員処遇改善加算の額のように、イからハまでに掲げる報酬の額その他これらに類する公定価格(法令又は法令に基づく行政庁の命令、許可、認可その他の処分に基づく価格をいう。)が設定されている取引における取引金額に含まれる額 イ 健康保険法その他法令の規定に基づく診療報酬の額 ロ 介護保険法その他法令の規定に基づく介護保険報酬の額 ハ 障害者の日常生活及び社会生活を総合的に支援するための法律その他法令の規定に基づく障害福祉サービス等の報酬の額 |

(文責:税理士法人FP総合研究所)