【No473】月次減税事務と所得税徴収高計算書の書き方

6月になり定額減税が実施されていると思われます。給与担当者は、月次減税事務の実施により6月以後の納付すべき源泉徴収税額がない可能性があります。その場合であっても、「給与所得・退職所得等の所得税徴収高計算書(納付書)」を納付期限までに提出しなければなりません。提出もれがないようご注意ください。

月次減税事務とは、令和6年6月1日時点に在職中の従業員等(基準日在職者)に係る定額減税(月次減税額)を、6月以後に支払う各月の給与・賞与等に係る源泉徴収税額から控除する事務のことです。

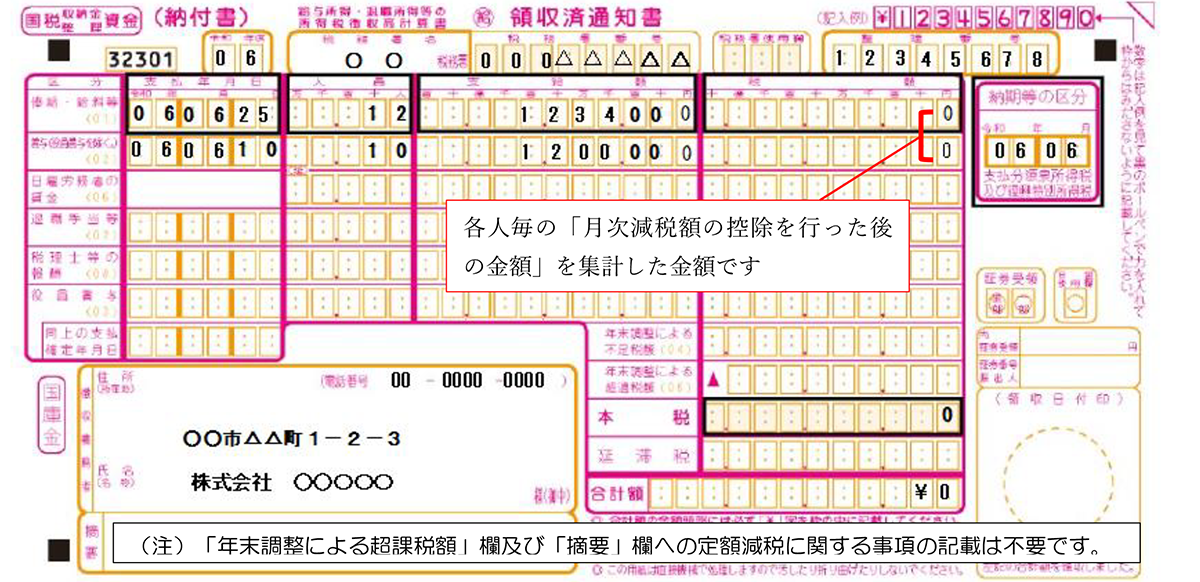

給与担当者は、月次減税事務を実施した月であっても、通常どおり、「給与所得・退職所得等の所得税徴収高計算書(納付書)」を納付期限(原則、給与等支払月の翌月10日)までに所轄税務署長へ提出する必要があります(所法183①、220等)。同納付書の「税額」欄には、月次減税額を控除した後の金額(実際に納付すべき源泉徴収税額)を集計して記載することとなります。

例えば、A社に勤務する全従業員等は、いずれも基準日在職者に該当し、従業員等それぞれの月次減税額が、6月支払の給与等に係る源泉徴収税額を上回り、月次減税事務で控除を実施することで6月の源泉徴収税額は全体で0円となるなどして、同納付書の「税額」欄が0円となる場合も想定されます。たとえ納付額が0円となったとしても、A社は、納付すべき税額がある場合に準じて納付書の各欄の記入を行った上で、原則7月10日までに同納付書を所轄税務署長に提出しなければなりません。

なお、同納付書の提出方法については、所轄税務署長に書面で郵送等するほか、e-Taxで送信することもできます。金融機関等では0円の納付書による申告を受け付けませんので提出先にご注意下さい。

【記載例】納付書(給与所得・退職所得等の所得税徴収高計算書)

(文責:税理士法人FP総合研究所)