【No471】物品切手等を割引・割増価格により購入した場合の仕入控除税額の算出

国税庁では、「消費税の仕入税額控除制度における適格請求書等保存方式(インボイス制度)に関するQ&A(令和6年4月改訂)」の公表後、多く寄せられるご質問や新たにお示しすべき事項について整理し集約したものを公表しています。具体的には以下のような項目が挙げられています。

1.登録の手続

2.立替金

8.免税事業者等からの課税仕入れに係る経過措置を適用する場合の税額計算

10.出張旅費、宿泊費、日当等

そして令和6年5月30日に、国税庁は新たに次の2つの項目をお問い合わせの多い質問として追加しましました。

1.物品切手等を割引・割増価格により購入した場合の仕入控除税額の算出

【当社の処理】

・福利厚生としてイベントのチケット(物品切手等)を購入し、従業員に配付

・仕入税額控除の適用を受けるため、実際に従業員がイベントを観覧した時(引換給付の際)に交付を受けた適格請求書等を受領し、当社で保存

➡適格請求書等に記載された金額と、物品切手等を購入した金額に差額が生じることがありますが、どのように仕入控除税額を算出することになるのでしょうか?

【回答】

物品切手等による引換給付として課税仕入れを行った場合、当該物品切手等に適格簡易請求書の記載事項(取引年月日を除きます。)が記載されているものが、引換給付を受ける際に適格請求書発行事業者により回収されるもののうち、自ら引換給付を受けるものについては、物品切手等の購入(対価の支払)時に課税仕入れとして計上した上で、一定の事項を記載した帳簿のみの保存により、仕入税額控除の適用を受けることができます。

ただし、それ以外の物品切手等に係る課税仕入れは、購入(対価の支払)時ではなく、適格請求書等の交付を受けることとなるその引換給付を受ける時に計上し、仕入税額控除の適用を受けることとなります(一定の事項を記載した帳簿及び当該適格請求書等の保存が必要です。)。また、その際の課税仕入れについては、物品切手等の取得(購入)に要した金額の如何にかかわらず、引換給付時に受領した適格請求書等に記載された金額を基礎として仕入税額控除の適用を受けることとなります。

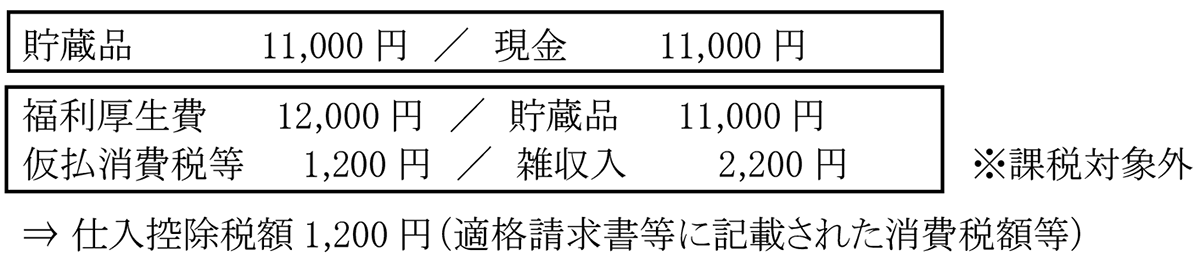

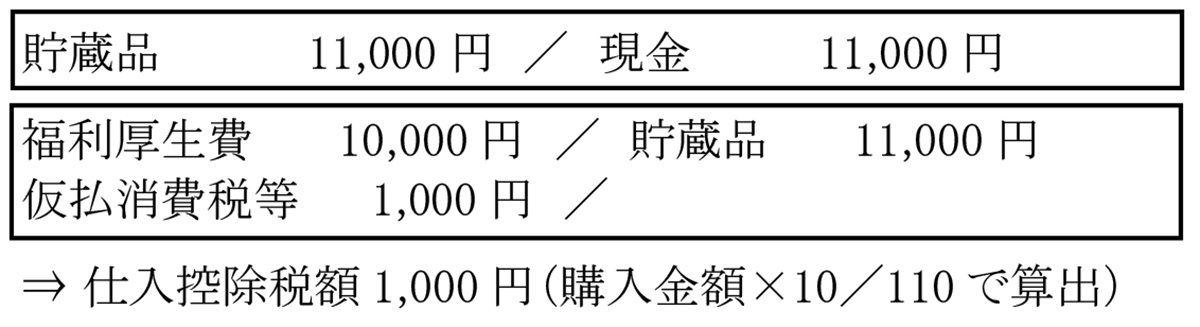

<<例1>>チケットを割引価格にて購入し、福利厚生目的で従業員に利用させた場合

イベントのチケットを割引価格にて購入した場合は、受領した適格請求書等に記載された金額により仕入控除税額を算出し、実際に支払った金額との差額を雑収入等(消費税課税対象外の売上げ)として計上することとなりますが、実際に支払った金額により、仕入控除税額を算出することとしても差し支えありません。

■購入金額11,000円、適格請求書等に記載された金額13,200円

又は

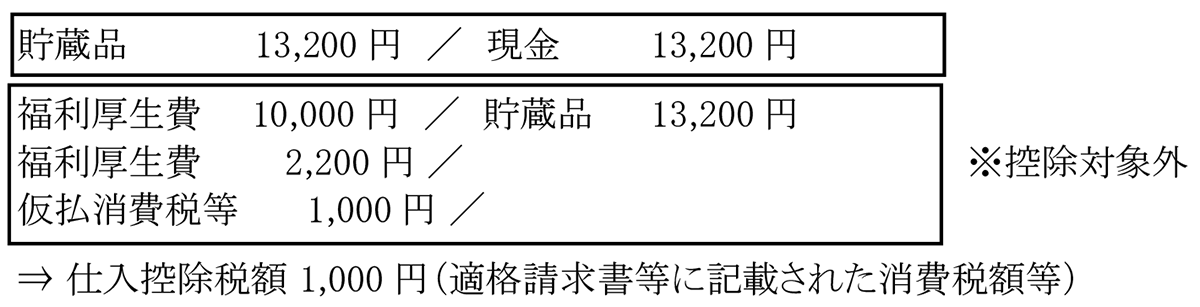

<<例2>>チケットを割増価格にて購入し、福利厚生目的で従業員に利用させた場合

イベントのチケットを割増価格にて購入した場合には、受領した適格請求書等に記載された金額を上限として仕入控除税額を算出することとなります。

■購入金額13,200円、適格請求書等に記載された金額11,000円

2.適格請求書発行事業者における課税事業者届出書の提出

【当社の処理】

・適格請求書発行事業者ですが、基準期間における課税売上高が1,000万円を超えることとなった

➡「消費税課税事業者届出書」の提出は必要でしょうか?

【回答】

「消費税課税事業者届出書」は、課税期間の基準期間における課税売上高が1,000 万円を超えることとなった場合等に提出することとされていますが、適格請求書発行事業者は、基準期間における課税売上高が 1,000 万円を超えるかどうか等にかかわらず、課税事業者となることから、適格請求書発行事業者の登録を受けている課税期間(登録日の属する課税期間の翌課税期間以後の課税期間に限ります。)については、「消費税課税事業者届出書」を提出しなくて差し支えありません(「消費税課税事業者選択届出書」の提出を行った場合と同様です)。

出典:国税庁 令和6年4月以降版 お問い合わせの多いご質問(令和6年5月30日)

(文責:税理士法人FP総合研究所)