【No470】賃上げ促進税制における出向費用の取り扱いの注意点

賃上げ税制の対象となる人件費は、会社が直接雇用している従業員に支給した給与が対象となりますが、その他に、他社から出向している者の人件費負担額である「出向費用」も対象となります。しかし、この「出向費用」の取り扱いについては注意が必要です。

1. 賃上げ促進税制の概要

賃上げ促進税制とは、法人が従業員の方に支給した給与額(雇用者給与等支給額)が、前年に支給した給与額を超えた場合には、その超えた部分の金額に対して一定の割合を法人税から控除する制度です。

(※詳しくは「企業経営FP ニュースNo452」をご確認ください。)

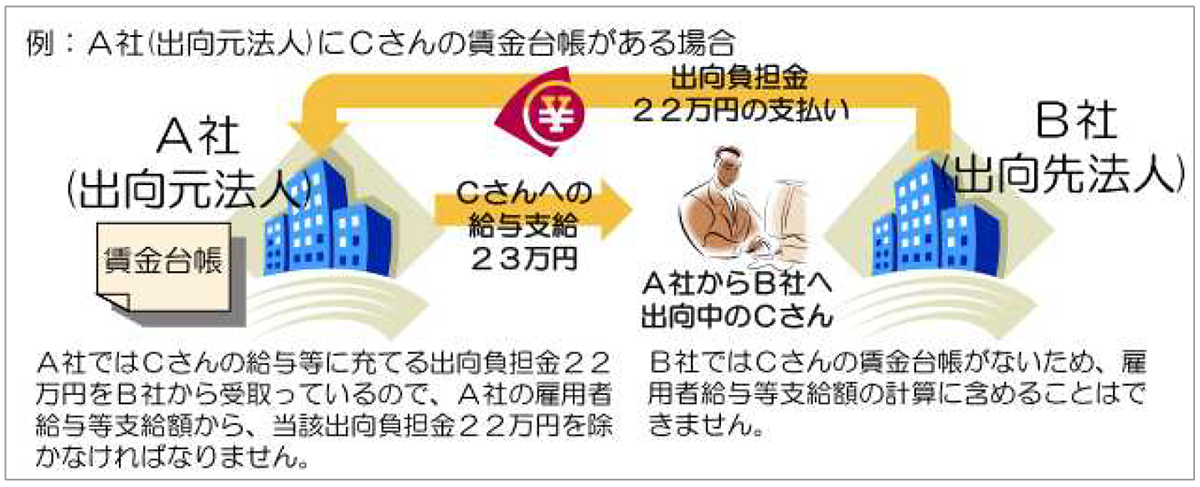

2. 出向元法人における出向者の取り扱い

法人が他の法人に使用人を出向した場合において、その出向した使用人に対する給与を出向元法人が支給する際、出向元法人が出向先法人から支給を受けた出向先法人の負担すべき給与に相当する金額(出向負担金等)は、賃上げ促進税制における雇用者給与等支給額から控除します。

雇用している従業員を他社に出向させ他社から出向費用の受入を行っている法人は、賃上げ促進税制の適用を受ける際には注意を行う必要があります。

(出典:国税庁「中小企業向け賃上げ促進税制 よくあるご質問Q&A」より抜粋)

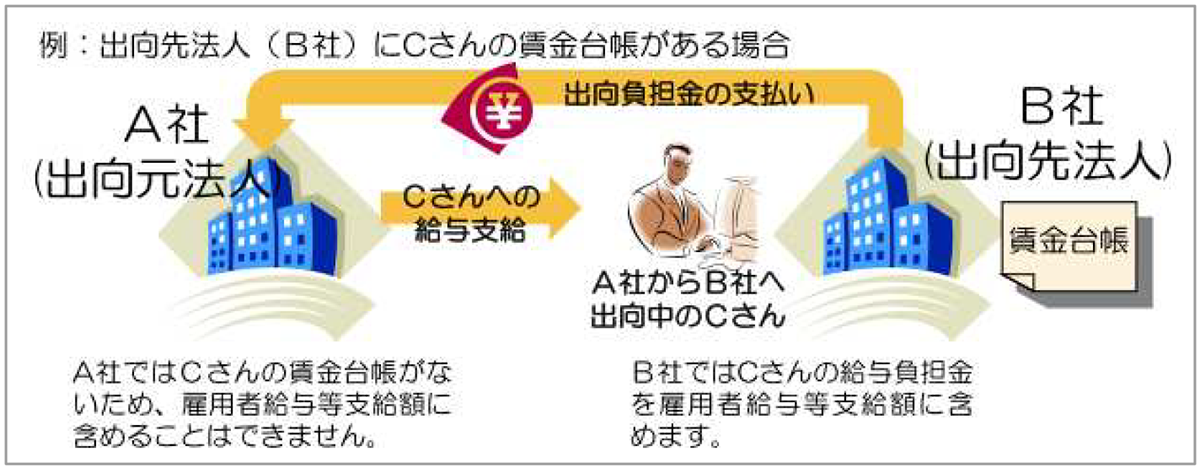

3. 出向先法人における出向者の取り扱い

出向先法人が出向元法人へ出向者に係る給与負担金の額を受け入れている場合において、当該出向先法人において出向者の賃金台帳に当該出向者を記載しているときには、出向先法人が支給する当該給与負担金の額は、雇用促進税制における雇用者給与等支給額に含まれます。

ただし、出向者法人の賃金台帳に記載が無い場合は、当該給与負担金の額は出向先法人の雇用者給与等支給額に含まれないことに注意が必要です。

(出典:国税庁「中小企業向け賃上げ促進税制 よくあるご質問Q&A」より抜粋)

(文責:税理士法人FP総合研究所)