【No469】経営改善計画策定費用の補助金及びビジネスモデル俯瞰図の活用について

経済産業省は、令和6年3月8日に金融庁・財務相とともに「再生支援の総合的対策」を策定し、官民の金融機関等による再生支援等をより一層促すための以下のような施策を取りまとめました。

1 官民の金融機関等に、6月末まで延長されたコロナ借換保証等の支援

2 民間金融機関に、事業者の経営改善・事業再生を先送りしないための、早期に実現可能性の高い抜本的な経営再建計画等の策定支援

3 中小企業活性化協議会等に、業務改善計画の策定の義務化等を通じてバックアップ支援

4 信用保証協会に、保証料上乗せにより経営者保証の提供を不要とする信用保証制度支援

経営改善の取組が必要な中小企業・小規模事業者を対象に、国が認めた認定支援機関に対し負担する経営改善計画策定費用の補助と取引金融機関が必要とするビジネスモデル俯瞰図活用についてご説明致します。

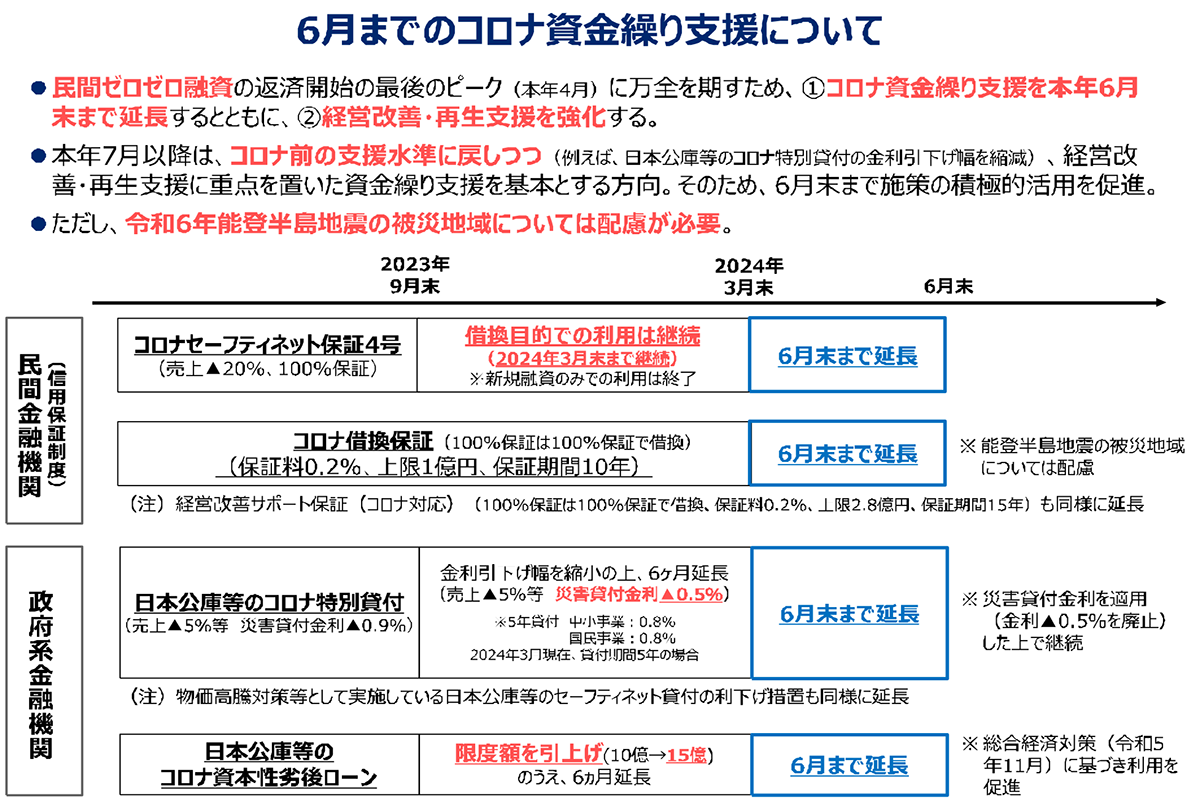

(1)6月までコロナ資金繰りによる支援

(出典:経済産業省)

(2)民間金融機関による支援

① 一歩先を見据えた経営改善・再生支援の強化

「実現可能性の高い抜本的な経営再建計画」等の策定のために、日常的・継続的な関係強化を通じて事業者の予兆管理及び認識を共有し、中小企業・小規模事業者が必要とする情報提供があります。

② 経営改善・事業再生支援人材の拡充

地方の専門家(弁護士、税理士、会計士等)を発掘し連携強化のイベントを開催、地域金融機関の役員向けに企業再生の実践的研修を行うことで中小企業・小規模事業者が必要とする実現可能性の高い抜本的な経営再建計画等の情報提供があります。

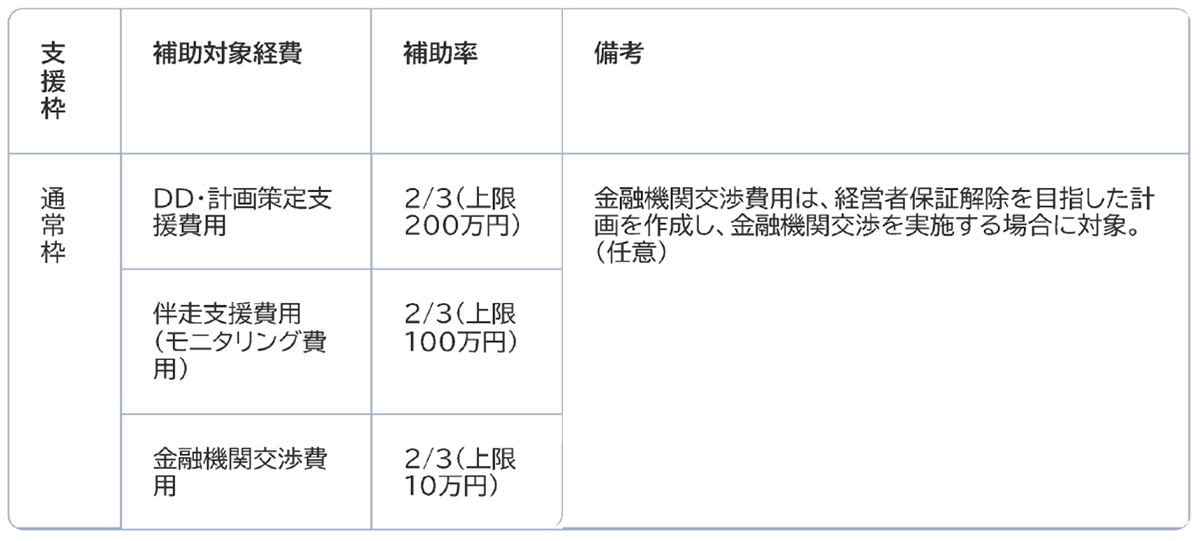

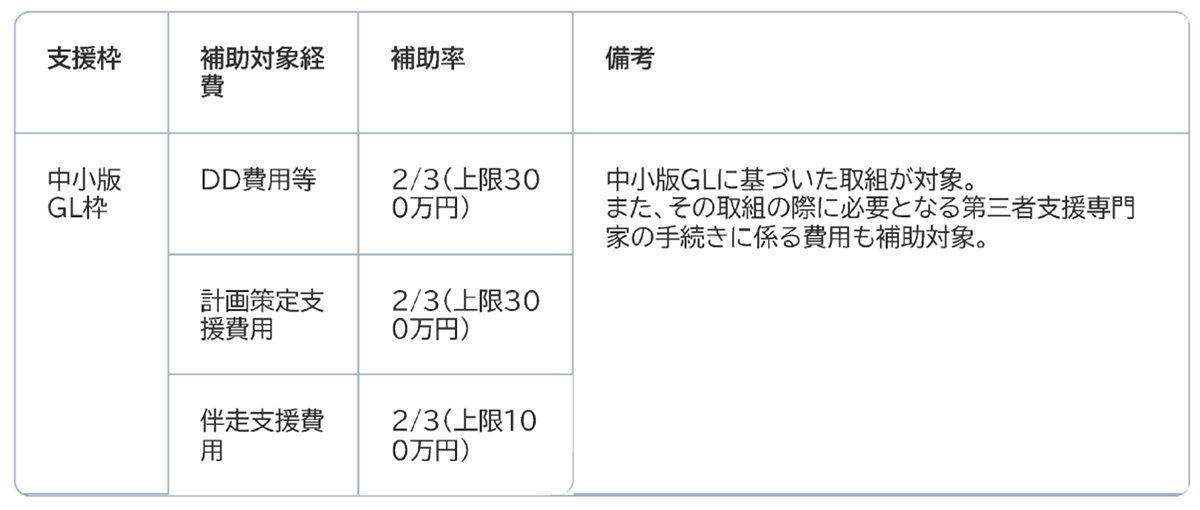

(3)中小企業活性化協議会による支援

経営改善計画策定費用を中小企業活性化協議会が負担

(出典:中小企業庁)

(4)信用保証協会による支援

保証料上乗せにより経営者保証の提供を不要とする信用保証制度には、以下のいずれにも該当する必要があります。法人の設立後最初の決算が未了の場合は1から3までに掲げるものを、法人の設立後最初の2期分の決算が未了の場合は3に掲げるものをそれぞれ除くとします。

<対象要件>

1.過去2年間(法人の設立日から2年経過していない場合は、その期間)において貸借対照表、損益計算書等その他財産、損益又は資金繰りの状況を示す書類(必要に応じて試算表や資金繰り表等も)を当該金融機関の求めに応じて提出していること

2.直近の決算書において代表者への貸付金等がなく、かつ、代表者への役員報酬、賞与、配当等が社会通念上相当と認められる額を超えていないこと

3.直近の決算において債務超過ではない(純資産の額がゼロ以上である)こと又は直近2期の決算において減価償却前経常利益が連続して赤字ではないこと

4.1及び2については継続的に充足することを誓約する書面を提出していること

5.中小企業者が保証人の保証を提供しないことを希望していること

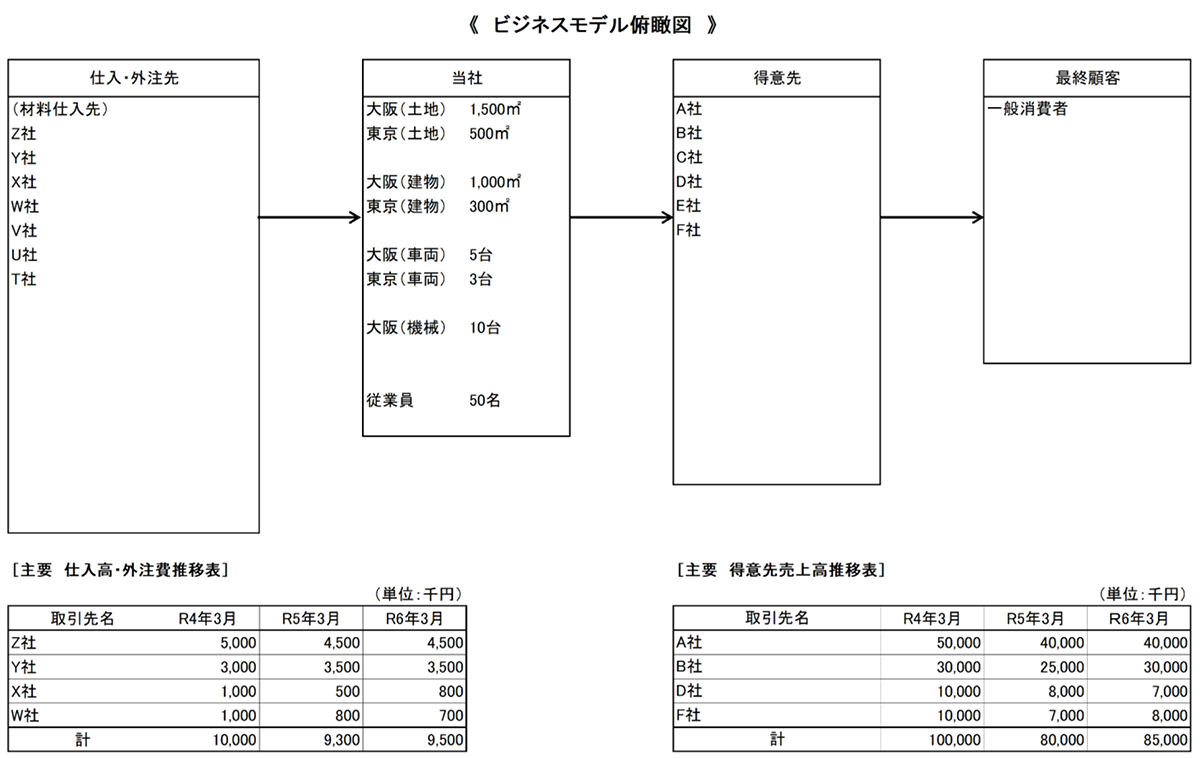

(5)ビジネスモデル俯瞰図について

ビジネスモデル俯瞰図の作成は経営者が経営判断する場合に必要であるばかりでなく、金融機関に説明する場合にも必要不可欠な資料です。取引先である売上先及び仕入先が金融機関の顧客であるケースも十分に考えられ、金融機関担当者に理解してもらうためにも役立つ資料となります。

(文責:税理士法人FP総合研究所)