【No466】定額減税(所得税)のフローチャート

定額減税を受けることができるのは、本人・配偶者・扶養親族ともに居住者に限られます。配偶者や扶養家族の有無により、受けられる減税額が変わってくるので、ケース別に考えてみましょう。

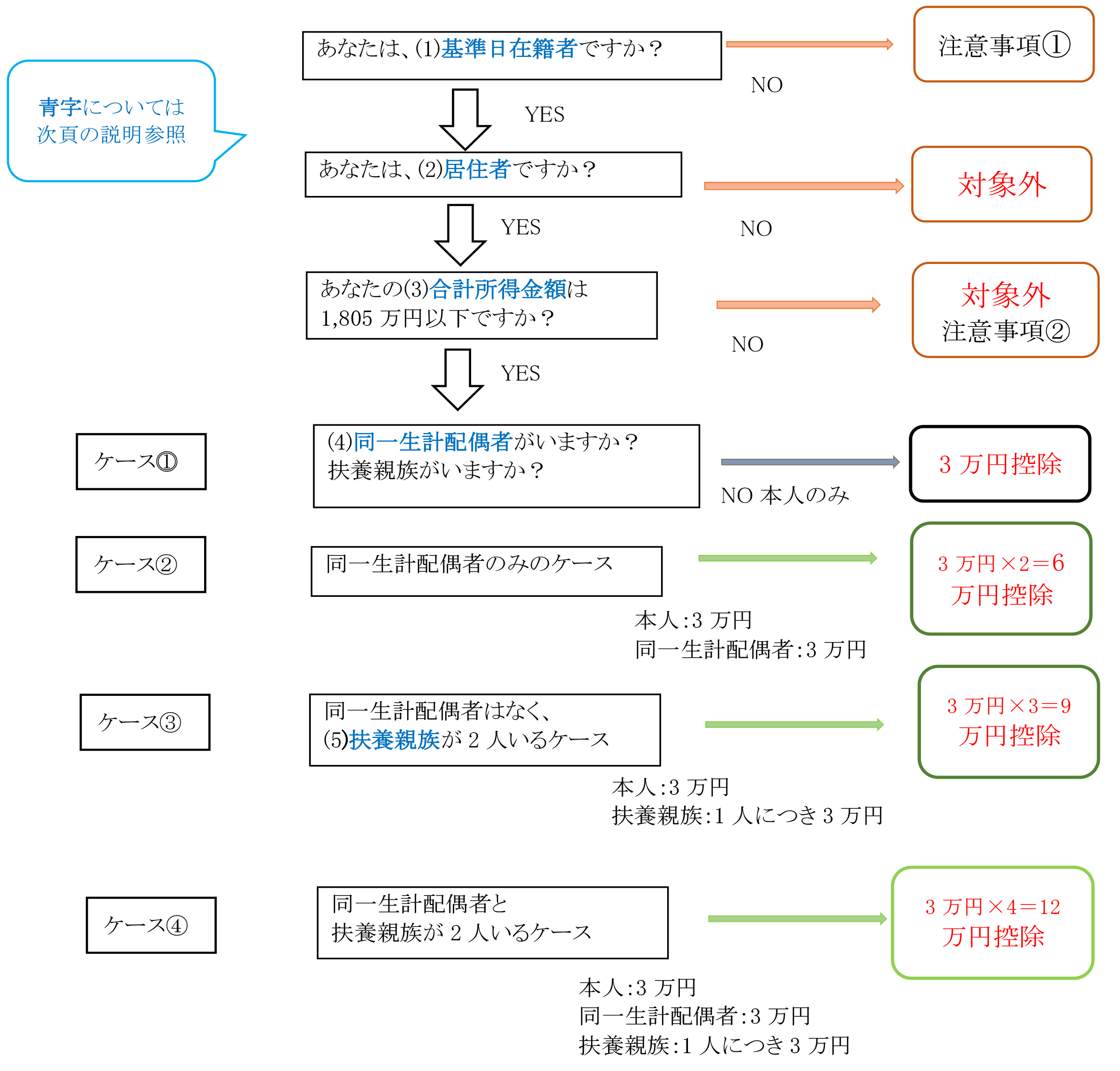

<定額減税(所得税)のフローチャート>

(1)基準日在職者とは

基準日在職者とは、令和6年6月1日現在、給与支払者のもとで勤務している人のうち、源泉徴収税額表の甲欄が適用される居住者の人(その給与の支払者に扶養控除等申告書を提出している居住者の人)をいいます。基準日在職者は「月次減税事務」により控除を受けることになります。

なお、月次減税事務とは、令和6年6月1日以後に支払う給与等(賞与を含みます)に対する源泉徴収税額からその時点の定額減税額を控除する事務をいいます。

注意事項①

基準日在職者に該当しない人は以下の人です。

・令和6年6月1日以後支払う給与等の源泉徴収において源泉徴収税額表の乙欄や丙欄が適用される人(扶養控除等申告書を提出していない人)

・令和6年5月31日以前に給与の支払者のもとを退職した人

・令和6年5月31日以前に出国して非居住者となった人

・令和6年6月2日以後に給与の支払者のもとで勤務することとなった人

➡令和6年6月2日以後に就職した基準日在職者でない人は、月次減税額の控除を受けることはできませんので、通常は「年調減税事務」で定額減税を受けることになります。

なお、年調減税事務とは、年末調整時点の定額減税額に基づき精算を行う事務をいいます。

(2)居住者とは

居住者とは、国内に住所を有し、または現在まで引き続いて1年以上居所を有する個人をいいます。

なお、非居住者とは、居住者以外の人をいいます。

(3)合計所得金額とは

合計所得金額とは、給与所得や事業所得など各種所得の合計金額をいいます。

合計所得金額が給与所得のみの場合には、以下の金額となります。

注意事項②

合計所得金額が1,805万円を超える人は、定額減税の控除対象外ですが、基準日在職者を確認する時点では、合計所得金額(見積額)を勘案しませんので 、合計所得金額が1,805万円を超えると見込まれる場合にも、給与の支払者は月次減税事務を行います。

➡年末調整もしくは、確定申告で調整されることになります。

(4)同一生計配偶者とは

本人の配偶者で、生計を一にしている、合計所得金額が48万円以下の人をいいます。なお、青色申告者の事業専従者として給与の支払を受けていない又は白色申告者の事業専従者でないことが必要です。

(5)扶養親族とは

扶養親族とは、納税者本人と生計を一にする次に掲げる人のうち、合計所得金額が48万円以下の人(青色事業専従者等は除きます。)をいいます。

・納税者本人の配偶者以外の親族(6親等内の血族及び3親等内の姻族をいいます。)

・里親に委託された児童

・養護受託者に委託された老人

(6)ケース⓵に該当する事例

イ.生計を一にしている配偶者がいますが、給与収入が103万円を超えて150万円のパート収入がある主婦です。

→合計所得金額が48万円を超えているため、ご主人の同一生計配偶者には該当しませんが、パートをしている勤務先で、本人分の3万円の所得税の定額減税を受けることができます。

ロ.学生ですが、アルバイトをして、給与収入が103万円を超えています。

→合計所得金額が48万円を超えているため、親の扶養親族には該当しませんが、パートをしている勤務先で、本人分の3万円の所得税の定額減税を受けることができます。

(7)ケース②に該当する事例

ハ.生計を一にしている配偶者がいますが、給与収入が103万円以下のパート収入がある主婦です。

→合計所得金額が48万円以下なので、居住者であれば、ご主人の同一生計配偶者に該当しますので、ご主人の勤務先でご主人が定額減税として同一生計配偶者分3万円を受けることができます。したがって、あなたの勤務先では、定額減税を受けることはできません。

(8)ケース③に該当する事例

ニ.3歳と15歳の子供を扶養しています。もちろん合計所得金額はありません。扶養控除等申告書にある「控除対象扶養親族」は年齢が16歳以上と承知していますが、今回の定額減税の対象ですか。

→今回の定額減税の対象となる扶養親族には、年齢制限がありませんので、16歳未満のお二人も対象となります。

➡夫婦の双方で控除するなど、同一の扶養親族について重複して定額減税を受けることはできませんので、ご注意ください。

(9)その他の参考事例

イ.公的年金収入と給与収入がある人の場合には、どのようになりますか。

→公的年金等に係る源泉徴収税額から定額減税の適用を受けると同時に、主たる給与の支払者のもとでも定額減税の適用を受けることとなります。

➡給与等と公的年金等との定額減税額の重複控除については、確定申告で最終的な年間の所得額と定額減税額との精算が行われることとなります。

ロ.企業年金収入についても定額減税の適用がありますか。

➡確定給付企業年金法の規定に基づいて支給を受ける年金(確定給付企業年金(DB)や企業型確定拠出年金(DC)により支給される年金等)の源泉徴収税額からは控除されませんが、確定申告の際には、所得税の定額減税の対象所得となります。

ハ.事業所得者等の場合、いつ、どのように減税さるのですか。

→原則として確定申告で実施されます。ただし、予定納税の対象者については、第1期分の予定納税の際に納税者本人分の減税額3万円が控除されます。なお、「減額申請」により、同一生計配偶者及び扶養親族分の減税額を予定納税額から控除することも可能です。

→なお、この措置に伴い、令和6年分の所得税に係る第1期分の予定納税の納期と予定納税額の減額の承認の申請時期は次のようになります。

ニ.退職からの定額減税

今回の定額減税では、退職所得の源泉徴収税額から減税額を控除することはできませんが、確定申告をする場合には、退職所得も所得税の定額減税の対象所得となります。

但し、退職所得は、今回の個人住民税の定額控除の対象とはなりません。個人住民税において、対象所得に課税されるのは前年ではなく当年であり、前年の所得に対して当年課税される他の所得とは課税のタイミングが異なるためです。

(10)給与所得者の個人住民税について

会社等の特別徴収義務者は、令和6年6月分は個人住民税の特別徴収を行わず、令和6年7月から令和7年5月まで減税後の個人住民税の11分の1の額を毎月徴収します。例年だとGW前後の時期に法人宛に市役所から通知があります。

(参照:令和6年分所得税の定額減税Q&A)

(文責:税理士法人FP総合研究所)