【No389】取引の都度、請求書や領収書が交付されない取引における仕入税額控除

会社が事務所を賃借し、契約書に基づき代金決済が行われ、取引の都度文章、請求書や領収書が交付されない場合であっても、仕入税額控除を受けるためには、原則として、適格請求書の保存が必要となります。ただし、適格請求書として必要な記載事項は、一の書類だけで全てが記載されている必要はなく、複数の書類で記載事項を満たせば、それらの書類全体で適格請求書の記載事項を満たすことになりますので、契約書に適格請求書として必要な記載事項の一部が記載されており、実際に取引を行った事実を客観的に示す書類とともに保存しておけば、仕入税額控除の要件を満たすこととなります。

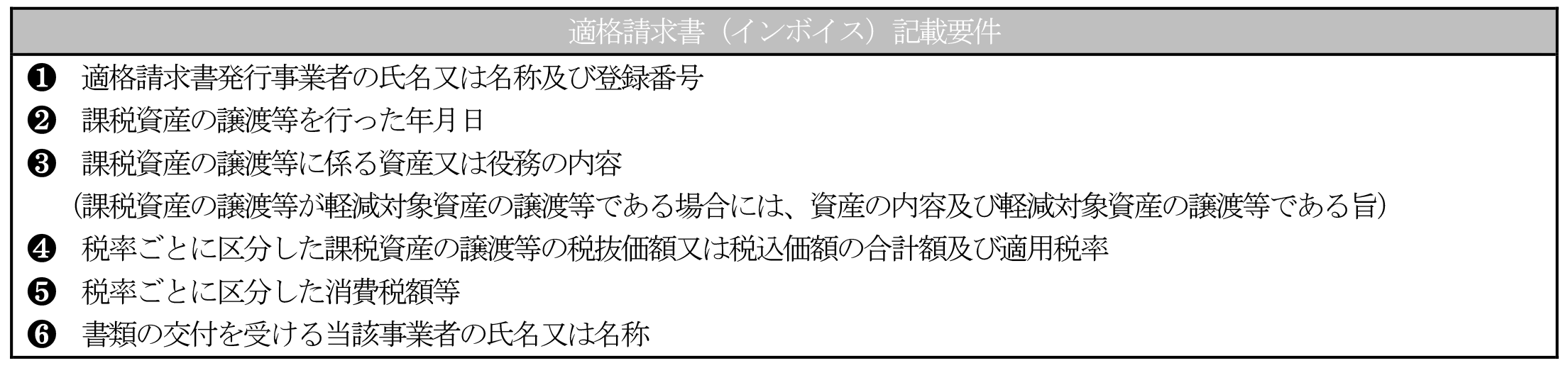

1.適格請求書(インボイス)に記載する必要事項

適格請求書等保存方式の下では、一定の事項が記載された帳簿及び請求書等の保存が仕入税額控除の要件となります(新消法30⑦)。適格請求書(インボイス)については、次の事項の記載が要件となります(新消法57の4①)。

2.取引の都度、請求書や領収書が交付されない取引(家賃の支払いなど)におけるインボイス対応

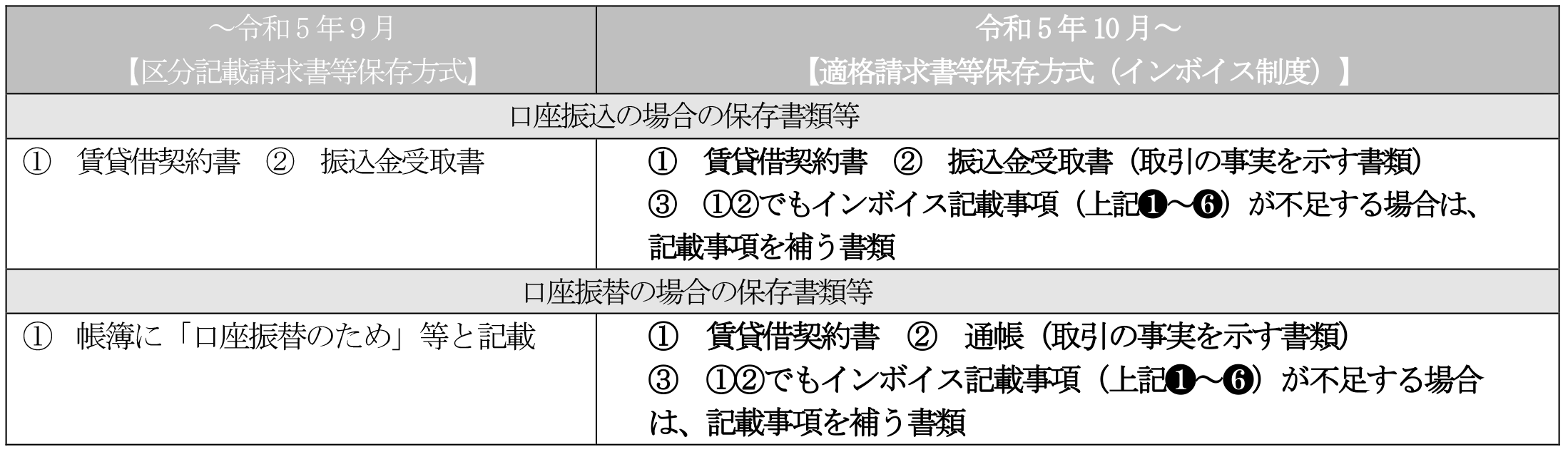

現行の区分記載請求書等保存方式では、仕入税額控除の要件として取引相手から交付された請求書等の保存が必要となります。ただし、契約書に基づき代金決済が行われ、取引の都度、請求書や領収書が交付されない場合、すなわち、事務所の家賃など取引の都度,請求書等が交付されない取引(銀行の口座振込や口座振替で支払うケース)については、口座振込では請求書等の代わりに「振込金受取書」と「賃貸借契約書」の保存が必要となります。また、口座振替の場合には、帳簿に「口座振替のため」等と記載をすることで仕入税額控除の適用が認められています(請求書等の交付を受けない「やむを得ない理由」があるとして)。

適格請求書等保存方式(インボイス制度)では、口座振込・口座振替の場合でも、原則として、適格請求書の保存が必要となります。ただし、適格請求書(上記1の必要な事項が記載された請求書、納品書等の書類)は、一の書類のみで全ての記載事項を満たす必要はなく、交付された複数の書類相互の関連が明確であり、適格請求書の交付対象となる取引内容を正確に認識できる方法(例えば、請求書に納品書番号を記載する方法など)で交付されていれば、これら複数の書類に記載された事項により適格請求書の記載事項を満たすことができます(インボイス通達3-1)。よって、以下のような「賃貸借契約書」、取引の事実を示す書類とインボイス記載事項を補う書類の保存等が必要となります。

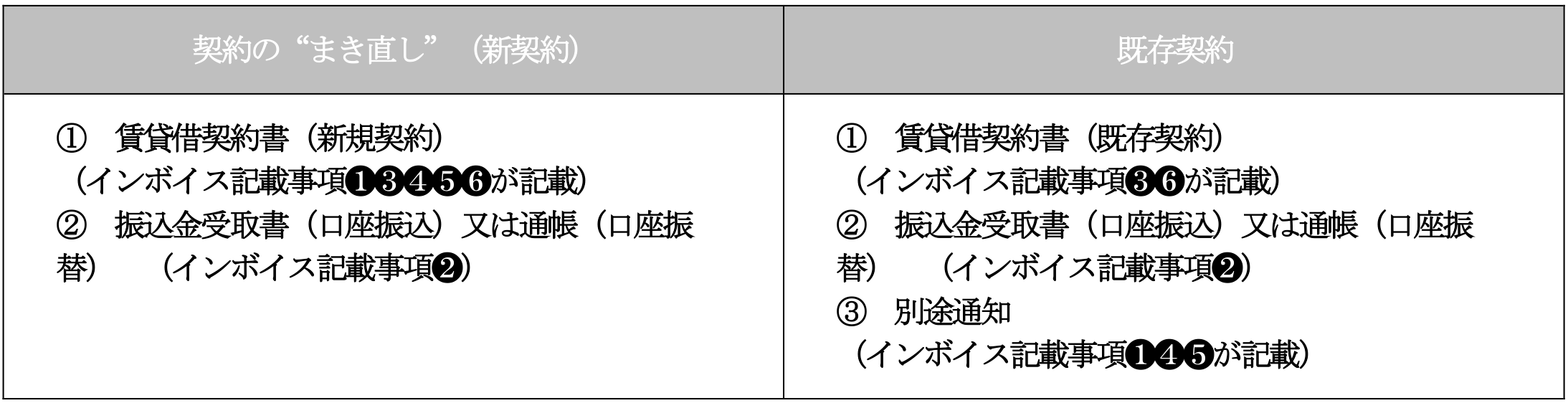

3.賃貸借契約の“まき直し”(新規契約)を行うか?既存契約のまま対応するか?

適格請求書等保存方式(インボイス制度)の保存書類等で、新たに事務所の「賃貸借契約」をまき直し(新規契約)、インボイス記載事項の❶発行者の名称及び登録番号❸取引の内容❹税率ごとの対価の合計額及び適用税率❺消費税額等❻取引の相手方の名称を盛込んだ場合、口座振込では❷課税資産の譲渡等の年月日を示す(取引の事実を客観的に示す)「振込金受取書」の保存、口座振替では振込金受取書の交付を受けないため、その銀行口座に係る「通帳」を保存すれば,インボイス記載事項の全てを満たし,仕入税額控除が認められることになります。

しかし、既存の賃貸借契約をそのまま活用する場合、通常「賃貸借契約書」には、インボイス記載事項の❸取引の内容❻取引の相手方の名称の記載はされているが、その他のインボイス記載事項は不足していると考えられます。よって、口座振込では「振込金受取書」の保存、口座振替では「通帳」を保存(❷課税資産の譲渡等の年月日)に加え、記載が不足している❶登録番号,❹適用税率や❺消費税額等について、貸主から「別途通知」を受け、保存をする必要があります。

出典:国税庁 令和4年4月「消費税の仕入 税額控除制度における適格請求書等保存方式に関するQ&A」

:税務通信 3687号(2022年1月17日) 税務動向 家賃など請求書等の交付がないインボイス対応

(文責:税理士法人FP総合研究所)