【No363】電子取引のデータ保存に係る経過措置(宥恕措置)

電子取引の取引情報に係る電子データ保存(下記 Ⅲ.電子取引に係るデータ保存)への円滑な移行のため、2年間(令和4年1月1日から令和5年12月31日までの間に行う電子取引について)の経過措置が整備されます。

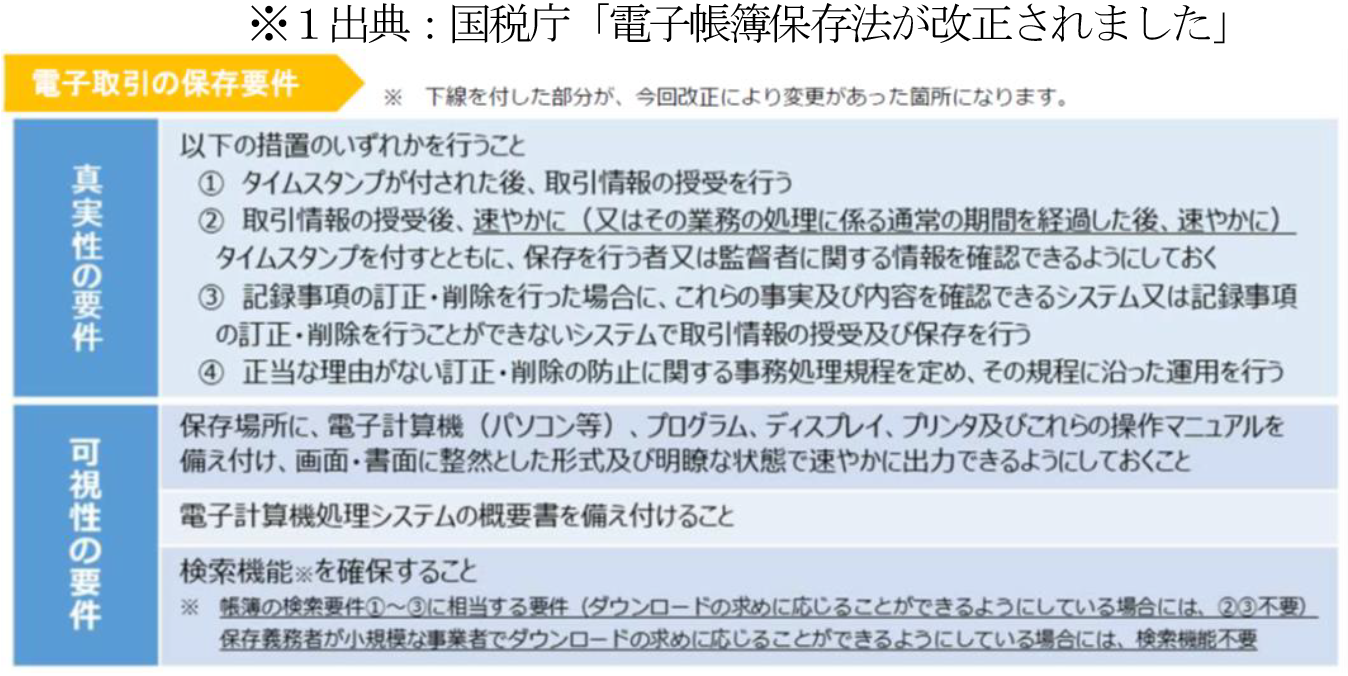

1.電子帳簿保存法の改正内容の確認(令和3年度税制改正)

令和3年度の税制改正において、 「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律(平成10年法律第25号。以下「電子帳簿保存法」といいます。)」の改正等が行われ(令和4年1月1日施行)、帳簿書類を電子的に保存する際の手続等について、抜本的な見直しがなされました。電子帳簿保存法は、原則、紙での保存(7年間)が義務付けされている帳簿書類(国税関係帳簿書類)について、電子データで保存することを認めた法律であり、その保存要件や電子データでやり取りをした取引情報の保存義務などが定められています。電子データの保存については、大きく「Ⅰ.電子帳簿・書類保存」「Ⅱ.スキャナ保存」「Ⅲ.電子取引に係るデータ保存」の3つに区分され、その要件が定められています。

「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律(平成10年法律第25号。以下「電子帳簿保存法」といいます。)」の改正等が行われ(令和4年1月1日施行)、帳簿書類を電子的に保存する際の手続等について、抜本的な見直しがなされました。電子帳簿保存法は、原則、紙での保存(7年間)が義務付けされている帳簿書類(国税関係帳簿書類)について、電子データで保存することを認めた法律であり、その保存要件や電子データでやり取りをした取引情報の保存義務などが定められています。電子データの保存については、大きく「Ⅰ.電子帳簿・書類保存」「Ⅱ.スキャナ保存」「Ⅲ.電子取引に係るデータ保存」の3つに区分され、その要件が定められています。

2.具体的内容

電子取引の取引情報に係る電子データ保存 (上記 Ⅲ.電子取引に係るデータ保存)について、税務署長が電子取引の保存要件※1に従って保存をすることができなかったことについて、①やむを得ない事情があると認め、かつ、②税務職員の質問検査権に基づき、電子取引データの出力書面(整然とした形式及び明瞭な状態で出力されたものに限る)の提示又は提出の求めに応じることができるようにしている場合には、その保存要件にかかわらず、その電子取引データの出力書面による保存をすることができることとされています。また当該取扱いについては、電子取引の保存要件への対応が困難な事業者の実情に配意し、引き続き保存義務者から所轄税務署長への手続を要せず、従来の紙による保存を可能とするよう、運用上、適切に配慮することとされています(令和4年度税制改正大綱)。

(上記 Ⅲ.電子取引に係るデータ保存)について、税務署長が電子取引の保存要件※1に従って保存をすることができなかったことについて、①やむを得ない事情があると認め、かつ、②税務職員の質問検査権に基づき、電子取引データの出力書面(整然とした形式及び明瞭な状態で出力されたものに限る)の提示又は提出の求めに応じることができるようにしている場合には、その保存要件にかかわらず、その電子取引データの出力書面による保存をすることができることとされています。また当該取扱いについては、電子取引の保存要件への対応が困難な事業者の実情に配意し、引き続き保存義務者から所轄税務署長への手続を要せず、従来の紙による保存を可能とするよう、運用上、適切に配慮することとされています(令和4年度税制改正大綱)。

3.「やむをえない事情」について

一般的に税務上「やむを得ない理由」は、原則的なあり方としては本来認められないはずのものであるが、本人の責めに帰することが困難な特別の事情によって、例外的な事態や取扱いを認めることをしても致し方のない理由、すなわち「やむを得ずこうなってしまった(特別な理由)」という意味で使われます。

ただし、上記2①の「やむを得ない事情」については、現時点では一般的な宥恕措置としての限定的な措置ではなく、事業者の実状に配慮し、「システム整備の予算の確保が不十分だった」「他の業務と調整からシステム整備に時間がかかり間に合わない」「部門間のシステム統一出来ていないため」など、その企業自体の状況において対応が困難であったような場合も措置の適用対象になると考えられます。

(文責:税理士法人FP総合研究所)