【No359】賃上げ等促進税制における「給与等に充てるため他の者から支払を受ける金額」

中小企業者等の所得拡大促進税制、大法人(所得拡大促進税制の適用を受けない中小企業者等を含む)の人材確保等促進税制において、給与等の計算は必須です。給与等の計算の際、「給与等に充てるため他の者から支払を受ける金額」については控除しますが、当該金額のうち「雇用安定助成金」については、控除する場合と控除しない場合があります。

1.中小企業者等に適用する所得拡大促進税制の場合

(1)適用要件と税額控除

雇用者給与等支給額(※1)が、前年度より1.5%以上増えていること

⇒控除対象雇用者給与等支給増加額(※2)の15%を法人税額又は所得税額から控除

(※1)適用要件の判定にあたっては、雇用者給与等支給額、比較雇用者給与等支給額については、給与等に充てるため他の者から支払を受ける金額(「雇用安定助成金額」を除きます。)がある場合には、当該金額を控除します。

(※2)税額控除額の計算において、控除対象雇用者給与等支給増加額は適用年度の雇用者給与等支給額から前事業年度の雇用者給与等支給額を控除した金額をいいます。ただし、調整雇用者給与等支給増加額を上限とします。(※3)

(※3)適用年度の雇用安定助成金額を控除した「雇用者給与等支給額」から、前事業年度の雇用安定助成金額を控除した「比較雇用者給与等支給額」を控除した金額をいいます。

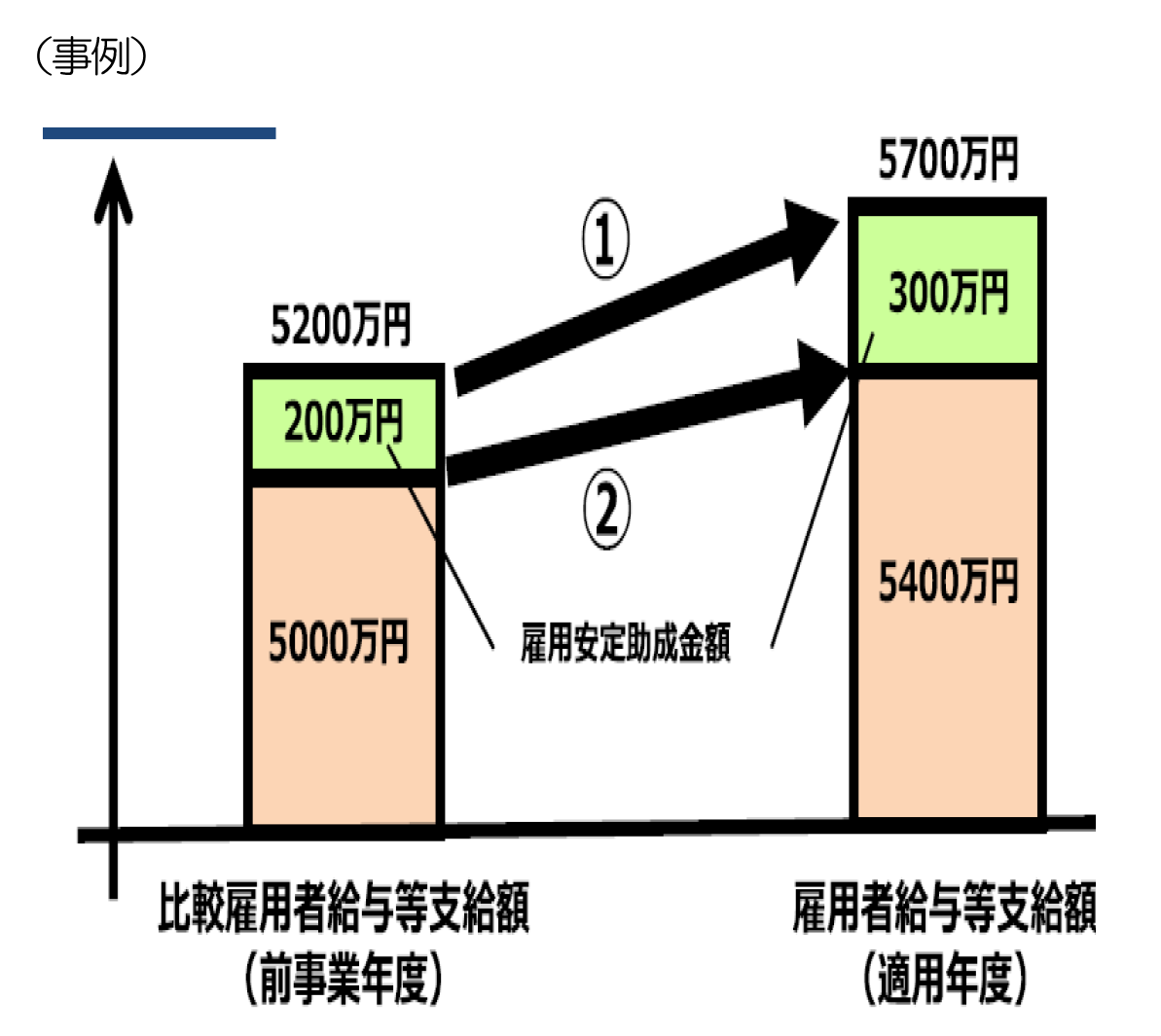

ア.(5,700万円-5,200万円)/5,200万円=9.6%>1.5% 適用あり

イ.控除対象雇用者給与等支給増加額

①5,700万円-5,200万円=500万円

ウ.調整雇用者給与等支給増加額

② 5,400万円-5,000万円=400万円

①>②の場合は、②が上限となります。

エ.税額控除額

400万円×15%=60万円

ただし、税額控除額は、法人税額又は所得税額の20%が上限となります。

(人材確保等促進税制においても同様)

2.人材確保等促進税制の場合

(1)適用要件と税額控除

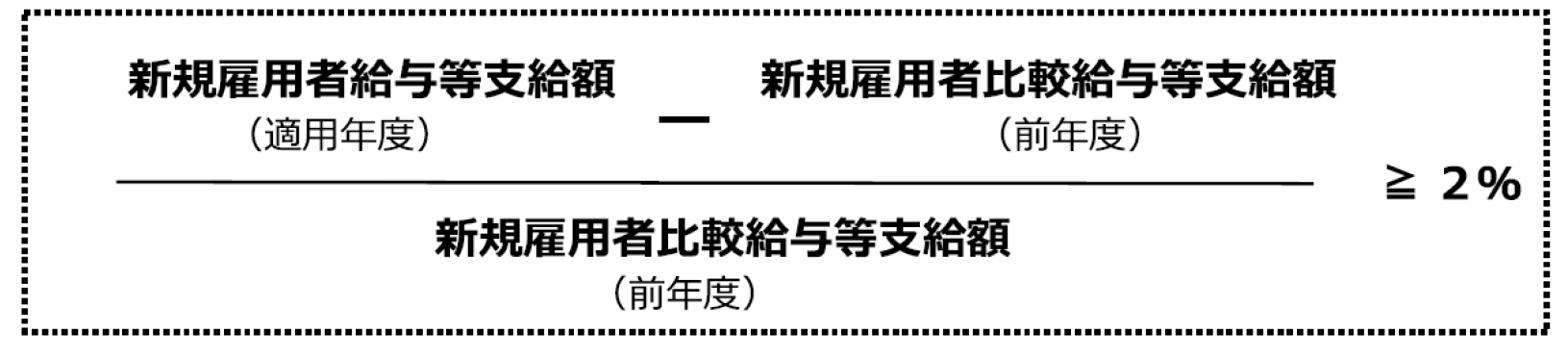

新規雇用者給与等支給額(※4)が、前年度より2%以上増えていること

⇒控除対象新規雇用者給与等支給額(※5)の15%を法人税額又は所得税額から控除

(※4)新規雇用者給与等支給額については、他の者から支払を受ける金額(「雇用安定助成金額」を除きます。)がある場合には、当該金額を控除します。

(※5)税額控除の計算の基となる控除対象新規雇用者給与等支給額は、適用年度において、国内新規雇用者に対してその雇用した日から1年以内に支給する給与等の支給額をいいます。

(2)留意事項

控除対象新規雇用者給与等支給額は、新規雇用者給与等支給額と違い、国内新規雇用者を雇用保険の一般被保険者に限りません 。また、「雇用安定助成金」を控除した金額となります。

3.「雇用安定助成金額」とは

国又は地方公共団体から受ける雇用保険法第62条第1項第1号に掲げる事業として支給が行われる助成金その他これに類するものの額をいいます。

<該当例>①雇用調整助成金、産業雇用安定助成金又は緊急雇用安定助成金

②①に上乗せして支給される助成金の額その他の(1)に準じて地方公共団体から支給される助成金の額

4.給与等に充てるため他の者から支払を受ける金額

(1)補助金、助成金、給付金又は負担金その他これらに準ずるもの(以下「補助金等」という。)の要綱、要領又は契約において、その補助金等の交付の趣旨又は目的がその交付を受ける法人の給与等の支給額に係る負担を軽減させることであることが明らかにされている場合のその補助金等の交付額

<該当例> 業務改善助成金

(2)(1)以外の補助金等の交付額で、資産の譲渡、資産の貸付け及び役務の提供に係る反対給付としての交付額に該当しないもののうち、その算定方法が給与等の支給実績又は支給単価(雇用契約において時間、日、月、年ごとにあらかじめ決められている給与等の支給額をいう。)を基礎として定められているもの

<該当例>雇用調整助成金、緊急雇用安定助成金、産業雇用安定助成金、労働移動支援助成金(早期雇い入れコース)、キャリアアップ助成金(正社員化コース)、特定求職者雇用開発助成金(就職氷河期世代安定雇用実現コース)、特定求職者雇用開発助成金(特定就職困難者コース)

(3)(1)及び(2)以外の補助金等の交付額で、法人の使用人が他の法人に出向した場合において、その出向した使用人(以下「出向者」といいます。)に対する給与を出向元法人(出向者を出向させている法人をいいます。以下同じ。)が支給することとしているときに、出向元法人が出向先法人(出向元法人から出向者の出向を受けている法人をいいます。以下同じ。)から支払を受けた出向先法人の負担すべき給与に相当する金額(以下「給与負担金の額」といいます。)

(出典:経済産業省経済産業政策局産業人材課/国税庁)

<ご注意>

令和4年4月1日以降開始事業年度において、税額控除率に改正が予定されています。(令和4年度税制改正大綱)

(文責:税理士法人FP総合研究所)