【No351】年末調整業務の電子化の概要と実施方法の検討

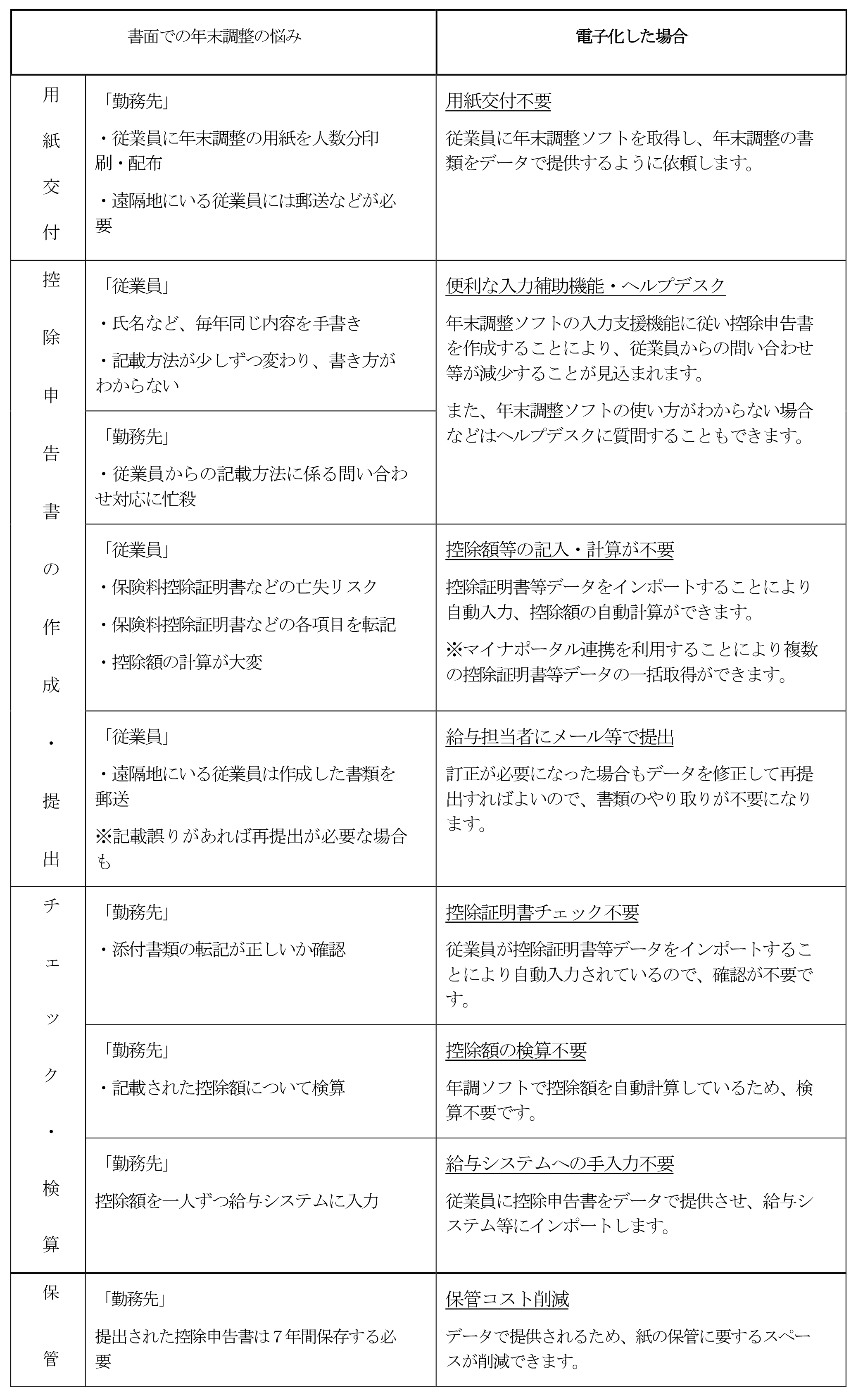

これまでの年末調整手続きは、勤務先(給与等の支払者)が用紙を配布し、その用紙に従業員(給与等の支払を受ける方)が手書きして提出するなど、書面により行われていることが多いと思います。

年末調整手続きの電子化とは、以下の2つを実施することにより、年末調整手続きをデータ処理することであり、これにより勤務先・従業員双方の年末調整に係る事務負担を軽減するための施策になります。

①従業員が控除証明等を電子データで取得し、それを利用して年末調整申告書データを作成すること

②勤務先が従業員から①の年末調整申告書データ及び控除証明書等データの提供を受け、これを利用して年税額等の計算を行うこと

実施方法の検討

年末調整手続きの電子化に向けては

・どこまで電子化するか(完全電子化か、まずは一部のみ電子化するか)

・電子化に当たり、どのシステムを利用するか(国税庁の年末調整ソフトか、民間の年末調整システムなど)

・従業員が年末調整の書類を作成するのに、勤務先のPC等を利用するのか、各自のPC、スマートフォンを利用するかなどをまず決めていきます。

完全電子化した場合、年末調整はこのように変わります。

従業員は、これまでの手書きによる手続(年末調整申告書の記入、控除額の計算など)を省略でき、勤務先は、従業員が年末調整ソフトで作成した年末調整申告書データを利用することにより、控除額の検算が不要となります。また、控除証明書等データを利用した場合、添付書類等の確認に要する事務が削減されることから双方メリットが発生致します。

完全電子化できなかったとしても、一部を電子化することにより年末調整の事務処理を効率化できる部分もあるかと思われますので年末調整業務の電子化を検討されてみてはいかがでしょうか。

出典:国税庁「年末調整手続の電子化の概要・メリット」

(文責:税理士法人FP総合研究所)