【No342】先端設備等導入計画に関する固定資産税の軽減措置

「先端設備等導入計画」は「中小企業等経営強化法」に規定されて、中小企業者が設備投資を通じて労働生産性の向上を図るための計画です。この計画は、新たに導入する設備が所在する市区町村が国から「導入促進基本計画」の同意を受けている場合に、固定資産税の軽減措置により税制面からの支援措置(地方税法に基づき課税標準を3年間ゼロ~1/2間で市町村の定める割合に軽減)を活用することができます。

1.固定資産税の軽減措置について

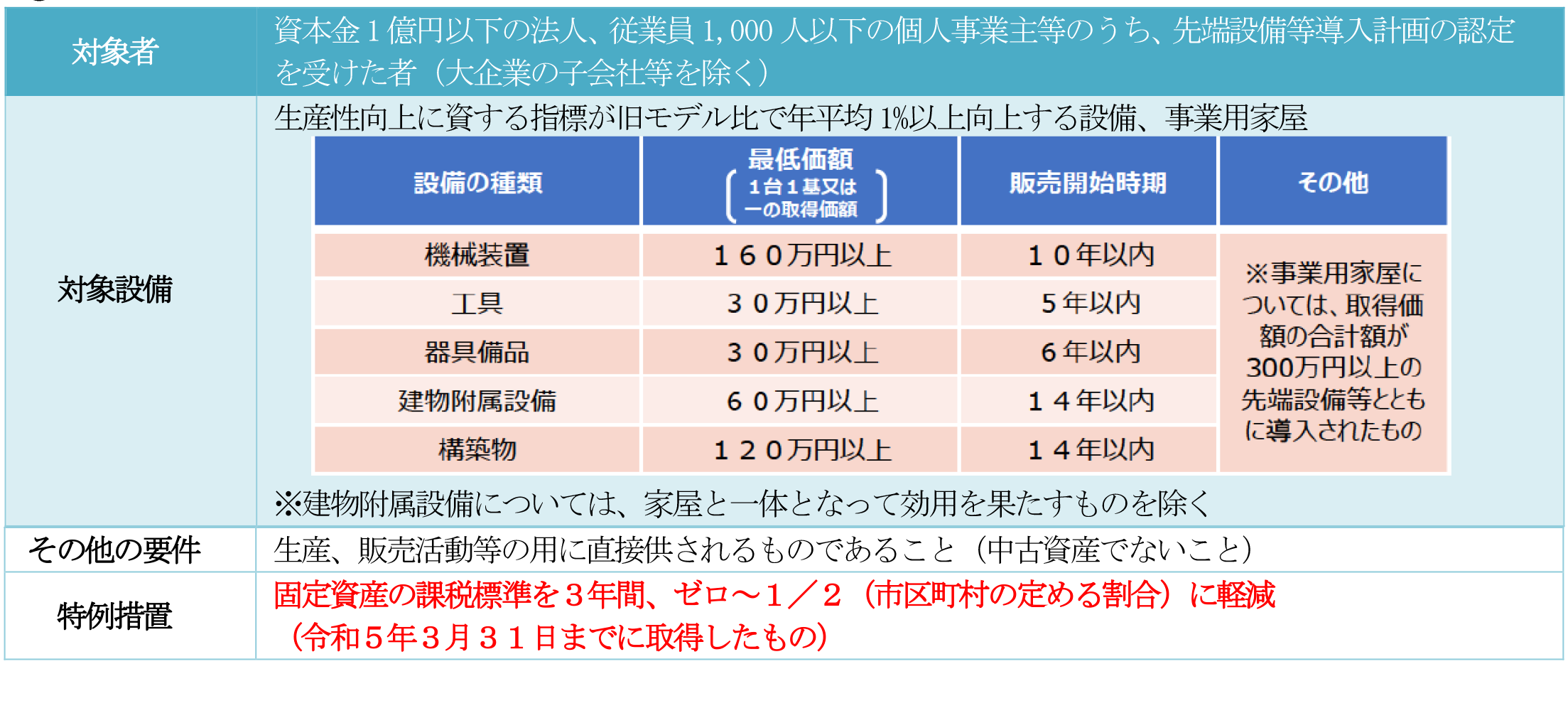

先端設備等導入計画(①)の認定を受けた中小企業者のうち、一定の要件(②)を満たした場合、地方税法において固定資産税の軽減措置を受けることができます。

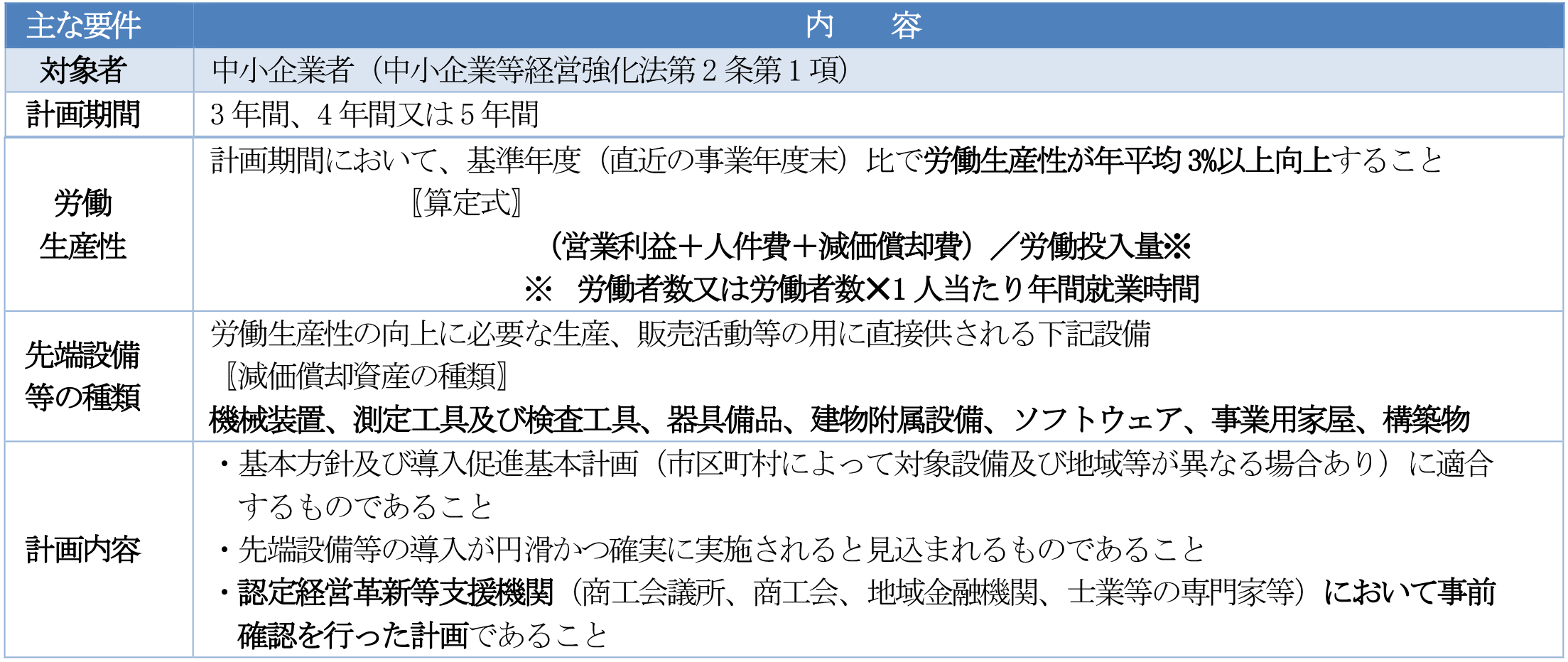

① 先端設備等導入計画

② 適用要件

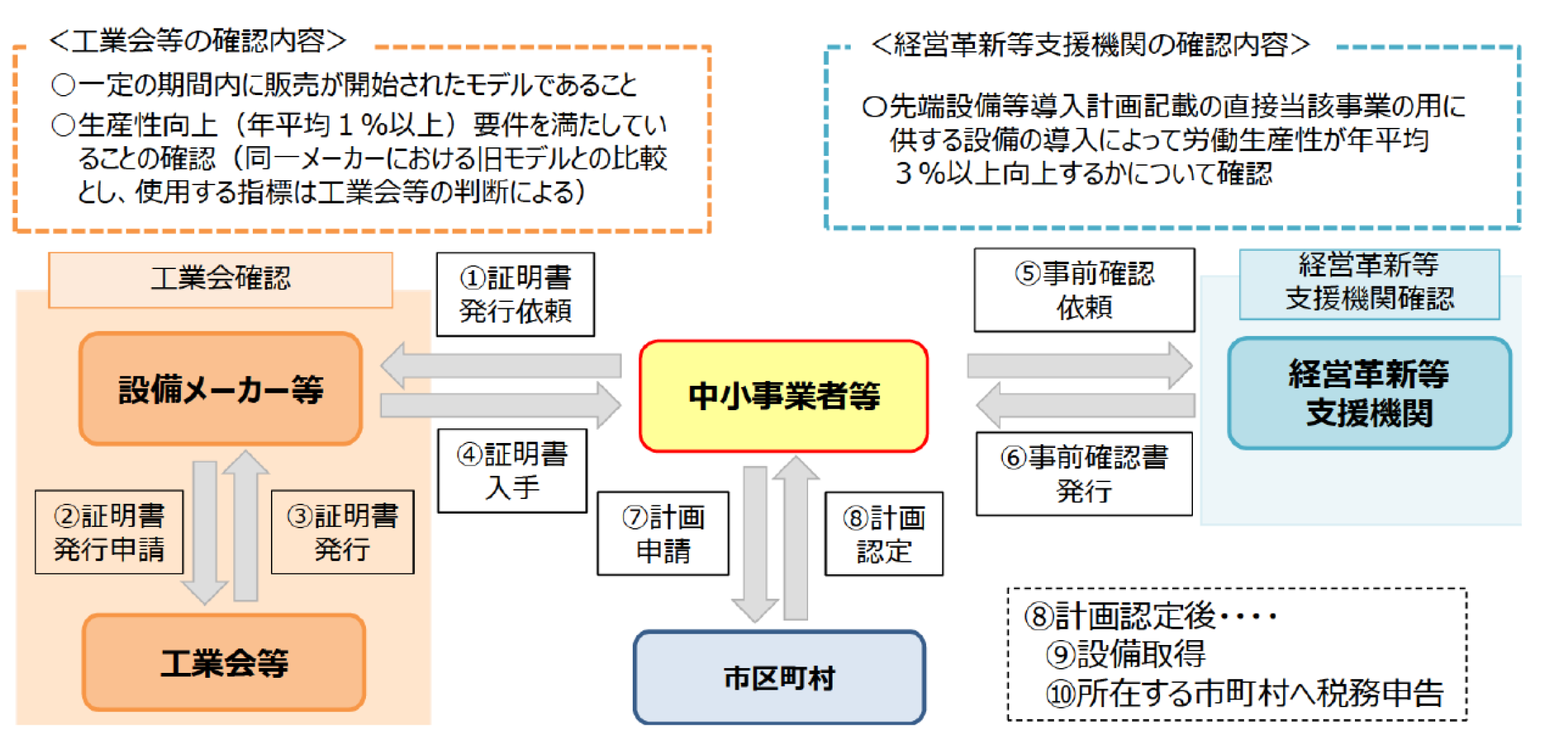

2.固定資産税の特例スキーム図

〖手順〗

①中小企業者等から設備メーカー等へ「工業会証明書発行依頼」

②設備メーカー等が工業会等に対して「工業会証明書発行申請」

③工業会等から設備メーカー等へ「工業会証明書発行」

④中小企業者等が設備メーカー等から「工業会証明書入手」

⑤中小企業者等から経営革新等支援機関へ「先端設備等導入計画の事前確認依頼」

⑥経営革新等支援機関から中小企業者等へ「先端設備等導入計画の事前確認書発行」

⑦中小企業者等が市区町村に対して「先端設備等導入計画申請」

⑧市区町村から中小企業者等へ「先端設備等導入計画認定」

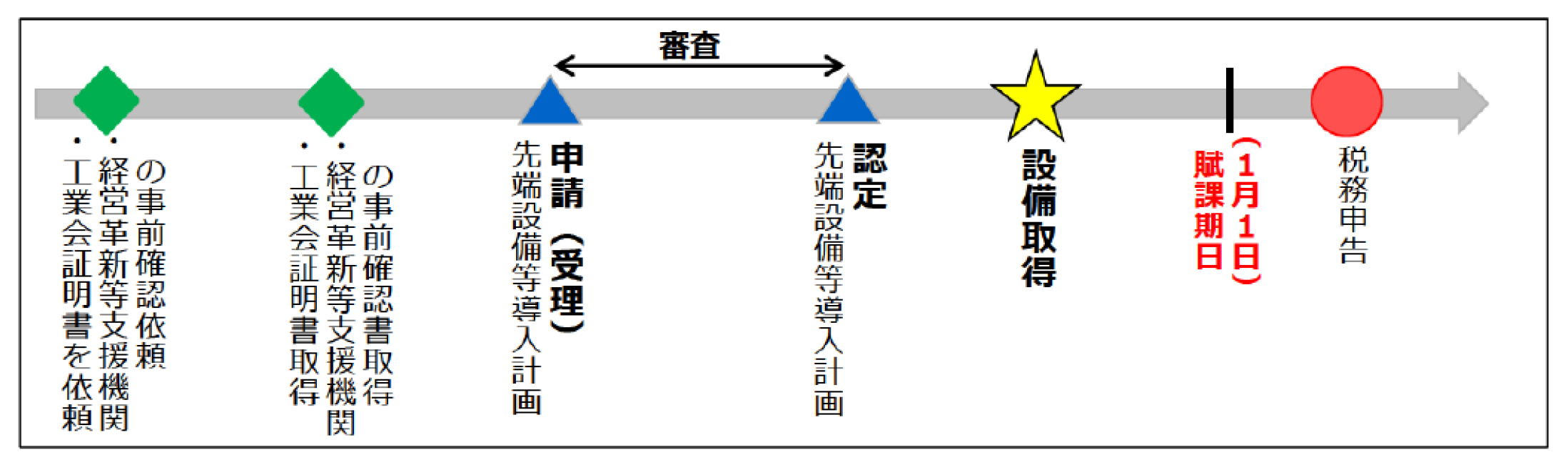

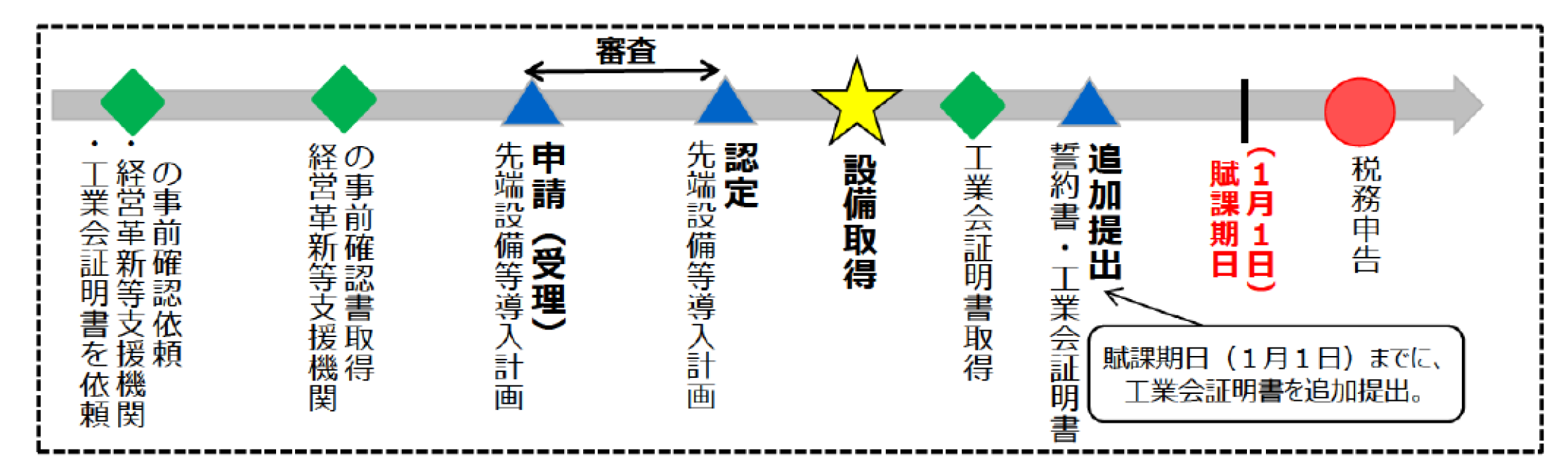

3.設備取得と計画認定のフロー

先端設備等については、以下のとおり「先端設備等導入計画」の認定後に取得することが、必須となります。ただし、「先端設備等導入計画」の認定・申請前までに、工業会の証明書が取得できなかった場合でも、認定後から固定資産税の賦課期日(1月1日)までに工業会証明書を追加提出することで、軽減措置を受けることが可能です(計画変更により設備を追加する場合も同様です)。

【設備取得と計画認定のフロー】

【認定・申請前までに工業会の証明書が取得できなかった場合】

出典:経済産業省・中小企業庁「中小企業等経営強化法」先端設備等導入計画について

(文責:税理士法人FP総合研究所)