【No312】事業継続力強化計画の認定制度(中小企業向けBCP)

企業の事業活動に影響を及ぼすリスクは自然災害や感染症のまん延、サイバー攻撃など多岐にわたっています。このような不測の事態が発生しても、重要な事業・業務を中断させない、または中断しても可能な限り短期間で復旧させるための方針、体制や手順などを示した「行動計画」のことを「事業継続計画(BCP:Business Continuity Plan)」(以下、「BCP」)といいます。

近況では、中小企業にとってBCP の策定は、複雑でハードルの高い取組であること、また必要性の低いものと認識されている傾向があるため、大企業に比べて進んでいません。

こうした状況を踏まえ、中小企業の災害対応能力を高めるため、「中小企業強靱化法」が成立し、令和元年7月に施行されています。同法に基づき、防災・減災の事前対策に取り組む中小企業が、その取組を「事業継続力強化計画」としてとりまとめたものを国(経済産業大臣)が認定する制度が創設されました。認定を受けた中小企業は、防災・減災設備に対する税制優遇ならびに低利融資、補助金の優先採択などを受けることができます。

1.「事業継続力強化計画」の概要

中小企業が自社の災害リスクを認識し、防災・減災対策の第一歩として取り組むために、必要な項目を盛り込んだもので、将来的に行う災害対策などを記載するものです。

事業活動に影響を与える自然災害等のリスクとして、暴風、竜巻、豪雨、豪雪、洪水、崖崩れ、土石流、高潮、地震、津波、噴火、地滑り、サイバー攻撃、感染症その他の異常な現象に直接又は間接に起因するリスクが想定されています。

計画に記載する取組は、例えば、災害時における従業員の避難・被害状況把握、災害時における社内体制の設定などの初動対策に加え、人員、設備、資金繰り、情報保全(ヒト、モノ、カネ、情報)などで必要な対策の検討、従業員への訓練や計画の見直し等の実効性の確保などを計画に盛り込むこととなります。

2. 認定された場合のメリット

●金融支援…日本政策金融公庫の低利融資、信用保証枠の拡大など、計画の取組に関する資金調達について支援を受けることができます。

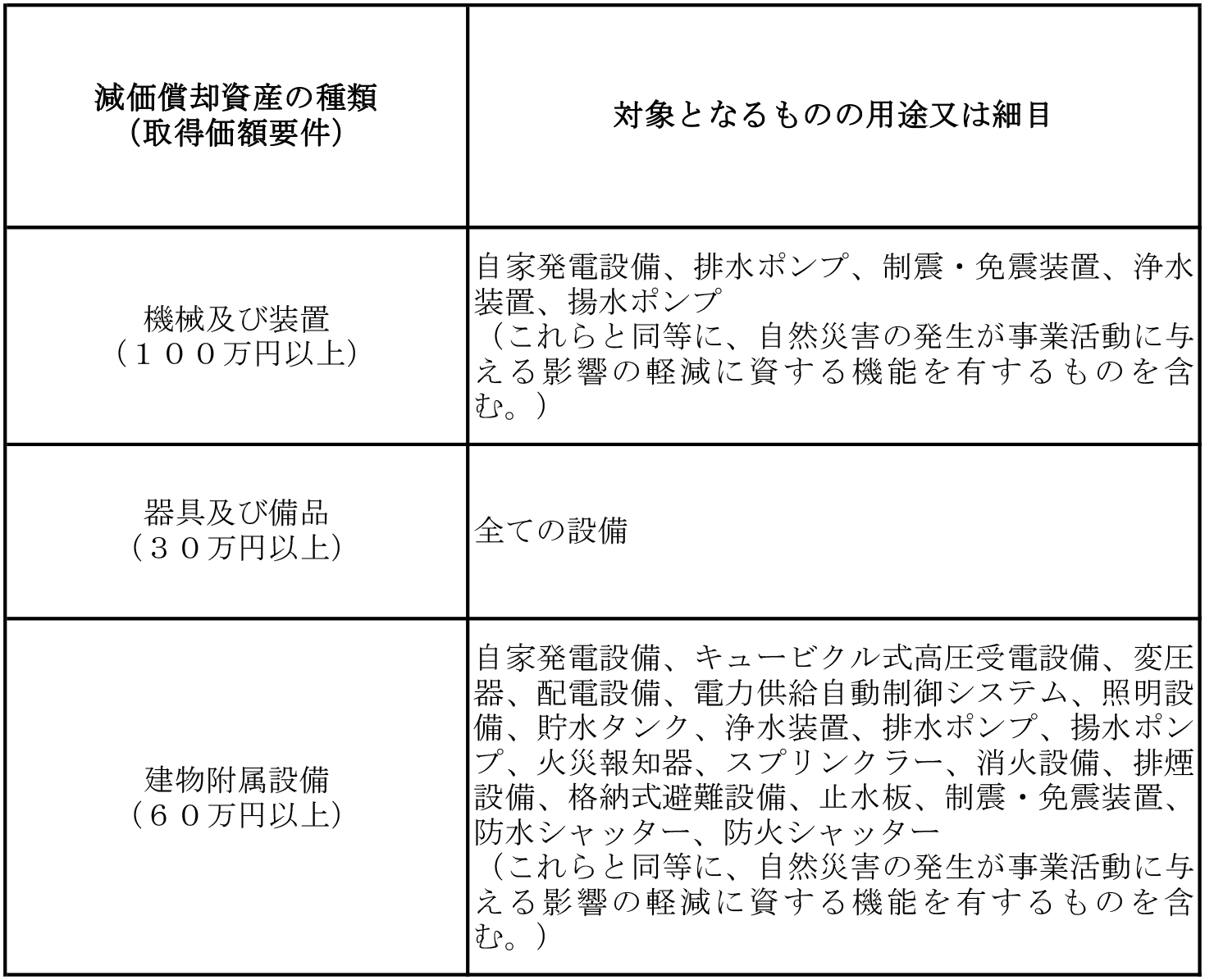

●税制優遇…認定計画に従って取得した一定の設備等について、取得価額の20%の特別償却を受けることができます。

本税制の対象となる設備は、以下の表に該当するもののうち、計画における目標の達成に真に必要な設備であること、またその数量が適切であること及び、内容の実現に資するものであることにつき、経済産業大臣の確認を受けた設備が対象です。

※ただし、上記の要件を満たす設備であっても、以下の①又は②に該当する設備は対象外となります。

①消防法(昭和23年法律第186号)及び建築基準法(昭和25年法律第201号)に基づき設置が義務づけられている設備

②中古品、所有権移転外リースによる貸付資産

※令和3年3月31日までに取得を取得又は製作若しくは建設し、事業の用に供することが必要です。

※事業継続力強化計画の認定を受けた後、設備の取得及び事業の用に供する必要があります。

※税制優遇に関しては、感染症対策の設備を取得し、事業の用に供した場合においても対象外となりますので、ご注意ください。

(出典:中小企業庁 「事業継続力強化計画策定の手引き」)

(https://www.chusho.meti.go.jp/keiei/antei/bousai/keizokuryoku.htm#tebiki)

●予算支援…計画認定を受けた事業者は、ものづくり補助金等の一部の補助金において審査の際に、加点を受けられます。

3.防災・減災の事前対策の契機に

そもそも事業継続力強化計画は、支援対象リスクを「自然災害リスク」のみに限定されたものでしたが、令和2年10月から事業継続力強化計画の基本方針が改正され、支援対象に感染症やサイバー攻撃などの「自然災害以外のリスク」が追加されました。

新型コロナウィルス感染症の影響や豪雨、地震など、災害がより身近なものとなっているのが近年の状況です。BCPの策定には抵抗がある方も、BCPに比べて策定も行いやすく、上記のようなメリットも得られる可能性がある事業継続力強化計画の認定申請から防災・減災の事前対策を始められてはいかがでしょうか。

(文責:羽根 孝史 )