【No305】非上場株株式等の納税猶予制度(特例措置)で事業承継対策は万全か?

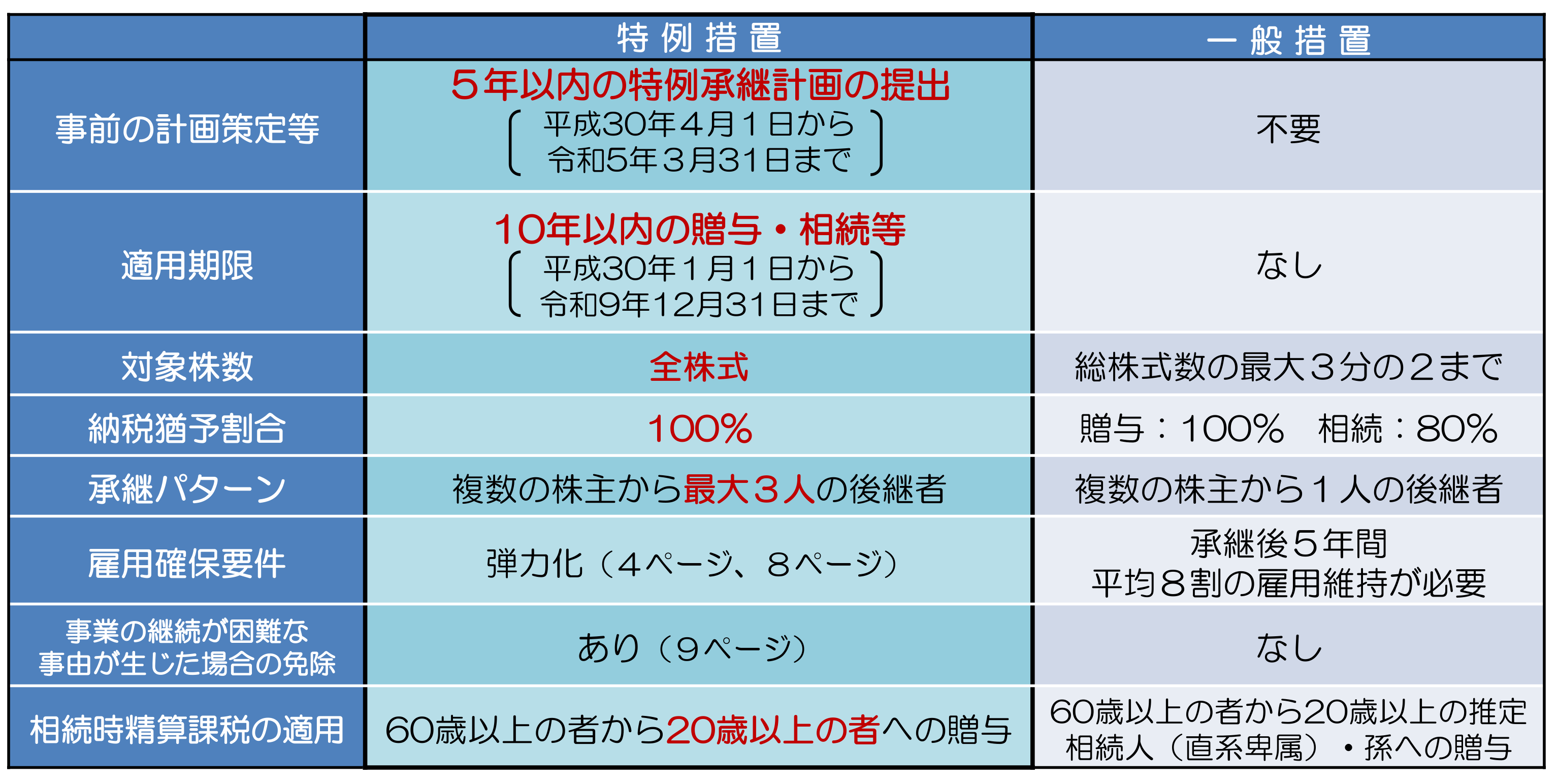

多くの中小企業の経営者にとって喫緊の課題といえる事業承継において、税制上の措置としては、平成21年度税制改正に創設された「非上場株式等についての相続税の納税猶予の特例」(一般措置)に加え、平成30年度税制改正では当該制度の適用要件等を見直した制度(特例措置)が平成30年1月1日から令和9年12月31日までの10年間に限り設けられています。

特例措置では、納税猶予の対象となる株数の上限が撤廃され、相続税における納税猶予割合が100%に引き上げられたため、納税猶予の特例措置を使えば自社株対策は必要ないと思われていらっしゃる経営者も少なくないように思います。しかし、たとえ、特例措置を適用して後継者に全額猶予を受けて自社株を承継させたとしても、自社株対策を講じて評価額の引下げを行っておかなければ後継者の自社株以外の財産に対する相続税や後継者以外の相続税については高い相続税が課されてしまいます。また、万が一、事業継続要件を満たさなくなった場合や特例対象株式を譲渡した場合には、猶予税額と利子税の納付が必要となることとなるため、将来の不測の事態に備えても自社株の評価額の引下げ対策は依然として重要な課題といえます。

1.非上場株式についての相続税の納税猶予の特例(特例措置)の概要

中小企業における経営の承継の円滑化に関する法律による都道府県知事の認定を受ける非上場会社の後継者である相続人又は受遺者(特例経営承継相続人等)が、被相続人から非上場株式等を相続又は遺贈により取得をし、その会社を経営していく場合には、特例経営承継相続人等が納付すべき相続税のうち、非上場株式等に係る課税価格に対応する相続税の納税が猶予され、特例経営承継相続人等が死亡した場合等には、その全部又は一部が免除されます。

そして、特例経営承継相続人等の死亡によって、特例経営承継相続人等から非上場株式等を相続等により取得した者についても、一定の要件を満たすことにより、「非上場株式等についての相続税の納税猶予及び免除の特例等」の適用を受けることができます。

ただし、免除されるまでに、特例対象非上場株式等を譲渡するなど一定の場合には、特例株式等納税猶予税額の全部又は一部について納税の猶予が打ち切られ、その税額と利子税を納付する必要があります。

【国税庁 「非上場株式等についての贈与税・相続税の納税猶予・免除のあらまし」より抜粋】

なお、特例措置については、平成30年4月1日から令和5年3月31日までに特例承継計画を策定し、都道府県知事の確認を受けた場合で、平成30年1月1日から令和9年12月31日までの相続等について適用されることとされています。

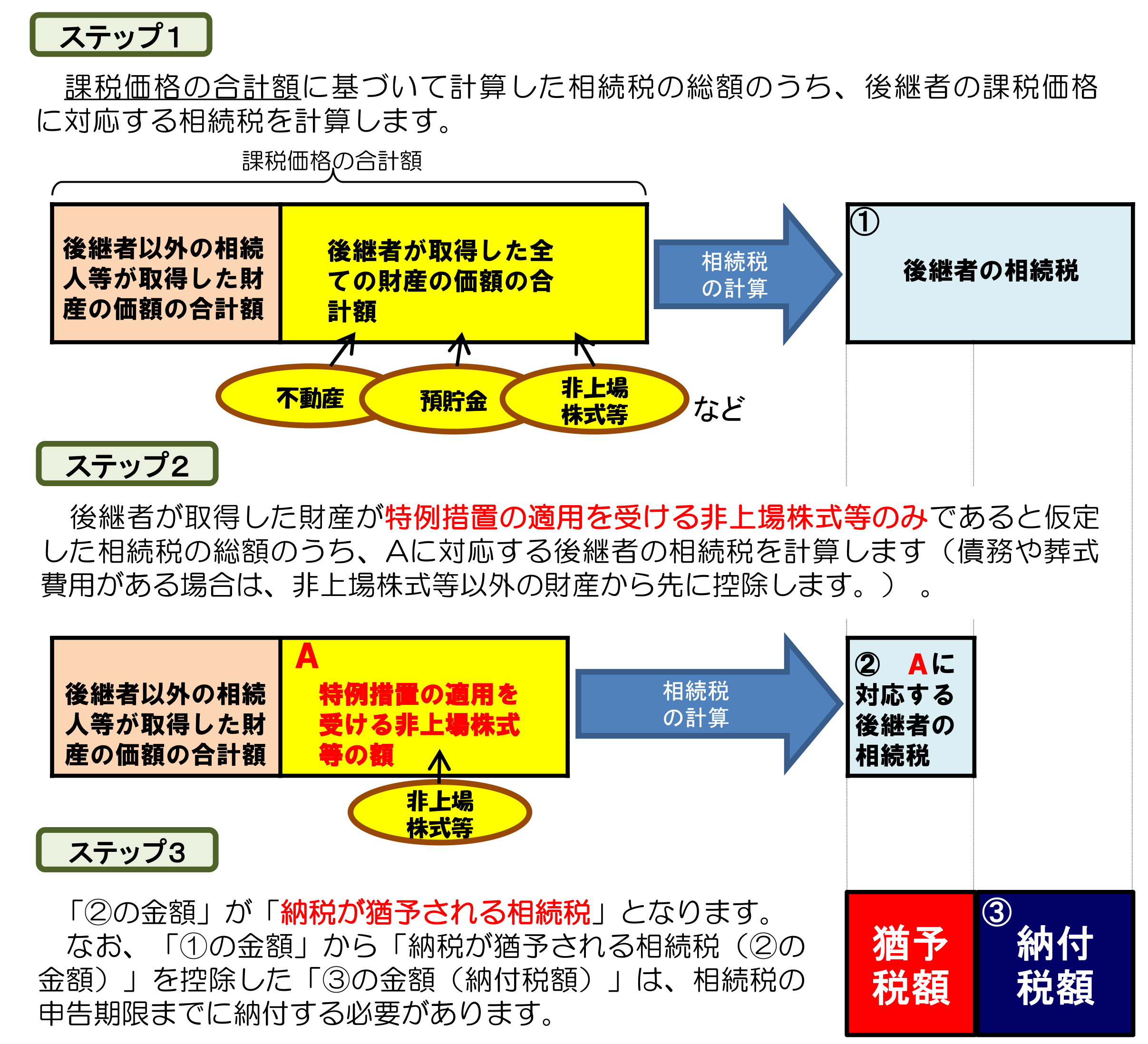

2.猶予税額の計算方法

特例措置における猶予税額は、下記のとおり計算します。

相続税の計算においては、ステップ1のとおり、後継者が相続する非上場株式も含めて相続税の総額を計算し、取得財産の割合に応じて相続税額が各人に按分されることとなっています。後継者については、ステップ2において非上場株式のみで計算した相続税額のうち非上場株式に対応する相続税額が猶予税額となり、ステップ3において本来の相続税額から猶予税額を控除して、後継者の納付税額を算出することとなります。

一方、後継者以外の相続人に対しては、ステップ1で計算した相続税の総額に基づき、納付税額が確定します。ステップ1では、非上場株式を含めた課税価格の合計額を法定相続人が法定相続分に応じて取得したとされる各取得金額に適用された超過累進税率に基づき相続税を計算していますから、自ずと適用税率が高くなってしまうのです。

【国税庁 「非上場株式等についての贈与税・相続税の納税猶予・免除のあらまし」より抜粋】

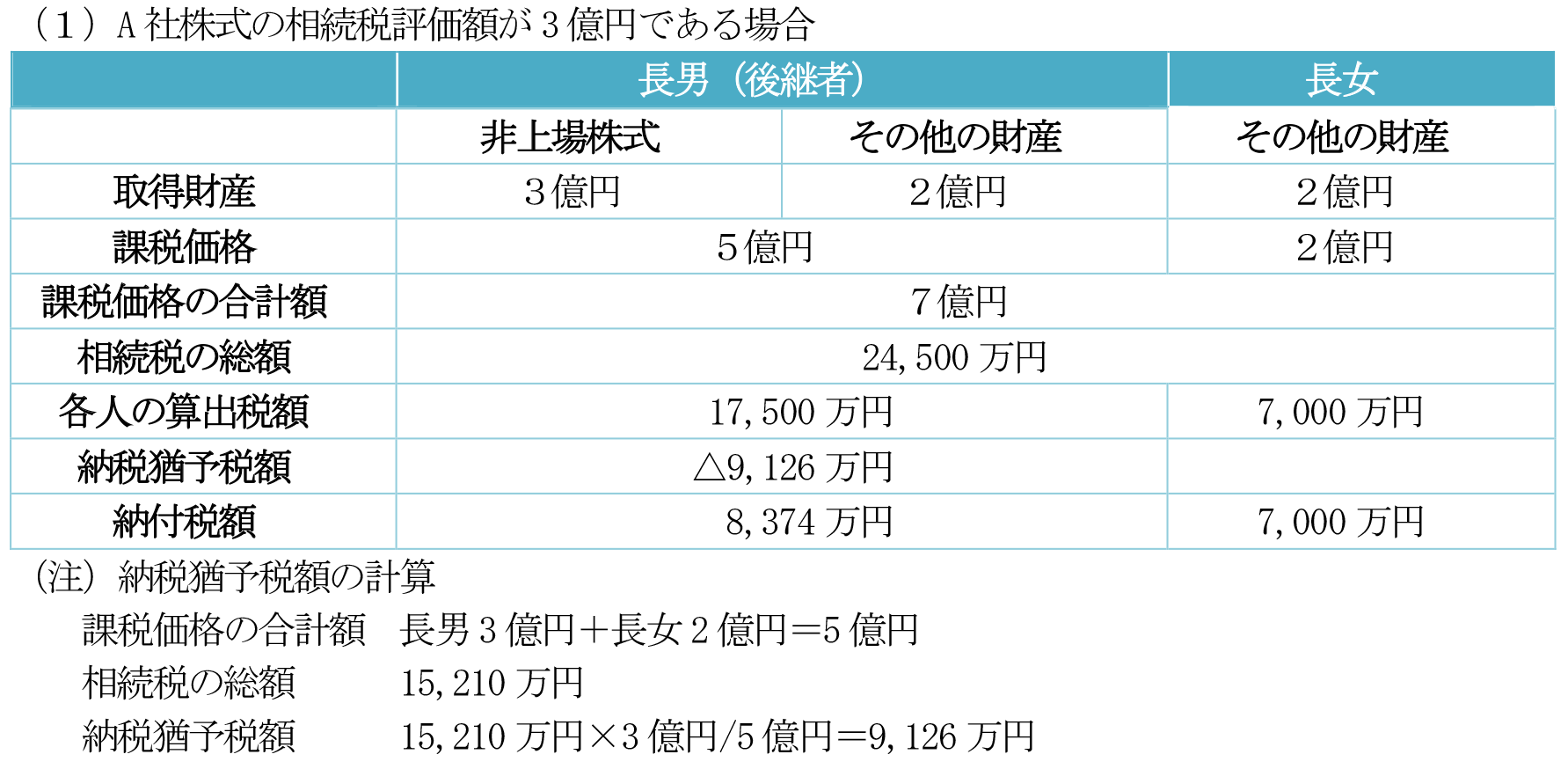

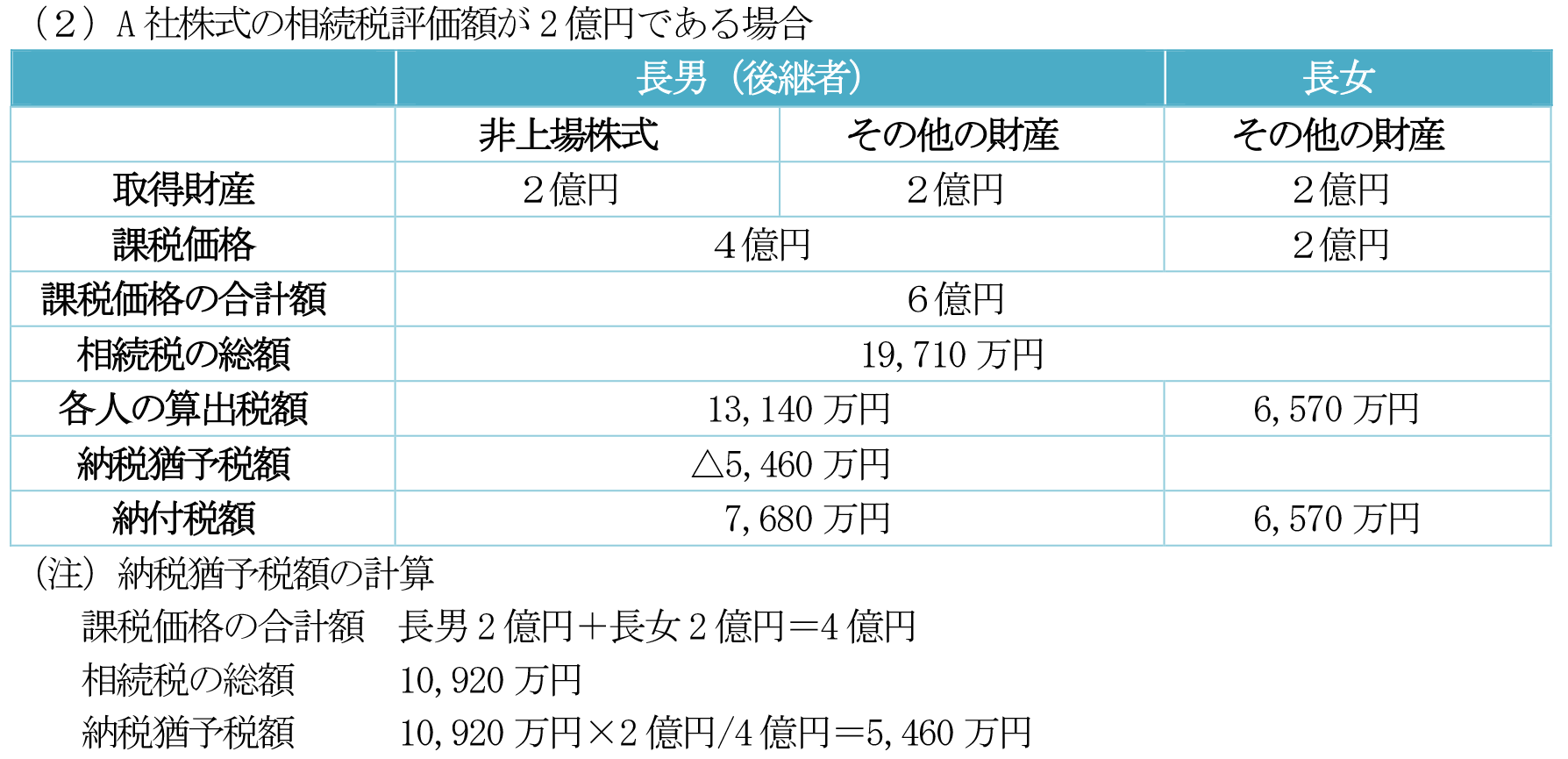

3.具体例による検証

以下の設例において、非上場株式等の納税猶予の適用を受けるにあたって、自社株の引下げ対策を行った場合の効果について検証します。

【設例】

①被相続人 父(令和2年9月相続開始)

②甲の所有財産 A社株式(非上場、父が全株所有)、その他の財産 4億円

③相続人 長男・長女

④遺産分割 A社株式は長男が取得し、納税猶予の特例を適用する

その他の財産は長男と長女は均等に取得する

非上場株式等の納税猶予の特例を適用したからといって、非上場株式を除外して、4億円を課税価格として相続税を計算できる訳ではありません。(因みに、4億円の課税価格に対する相続税額は10,920万円となります。)納税猶予の特例を適用したとしても、非上場株式を含めた財産に対応する相続税額が後継者のその他の財産や後継者以外の相続人に課されることとなります。

また、猶予税額は、後継者が死亡した場合などには免除されることとなっていますが、万が一、猶予税額が免除される前に事業継続要件を満たさなくなるなどした場合には納税猶予が打ち切りとなるため、納税猶予額もできる限り抑えておいた方が賢明です。

4.まとめ

非上場株式等の相続税の納税猶予の特例は、特例措置が創設されたことにより注目を集めていますが、納税猶予を適用する場合でも自社株対策は欠かせません。また、今回の新型コロナウイルス感染症の影響でも目の当たりにしたように、事業を継続することが如何に難しいことであることを改めて痛感された経営者の方も多いと思われます。特例措置においては会社を売却・廃業することとなった場合には納付税額を再計算する措置が講じられていますが、当該特例を適用するにあたっては慎重な判断が必要となります。

(文責:水品 志麻)