【No996】住宅借入金等特別控除の誤りやすいポイント

4月に入り、新居を取得して新生活をスタートさせた方も多いと思います。そこで今回は、住宅ローンを組んで住宅を取得した場合に適用を受けることができる住宅借入金等特別控除について、誤りやすいポイントを以下の事例で確認します。

借入金の償還期間が繰上返済により10年未満となったにもかかわらず、住宅借入金等特別控除を適用している場合。

<取り扱い>

借入金の償還期間が当初10年以上であっても、その後、繰上返済等により10年未満となった場合には、繰上返済等をした年から住宅借入金等特別控除は適用されません。

新築の日前2年以内に取得した土地等の先行取得に係る金融機関からの借入金について、家屋に抵当権の設定がないのに当該借入金を住宅借入金等特別控除の対象となる借入金としている場合。

<取り扱い>

土地等の先行取得に係る金融機関からの借入金であっても、家屋を目的とする抵当権の設定がされていない借入金は、住宅借入金等特別控除の対象となる住宅借入金等には該当しません。

なお、その後、その借入金に係る債権を担保するために家屋を目的とする抵当権が設定された場合、そのされた日の属する年以後の各年については、その借入金は住宅借入金等特別控除の対象となる住宅借入金等と取り扱われることとなります。

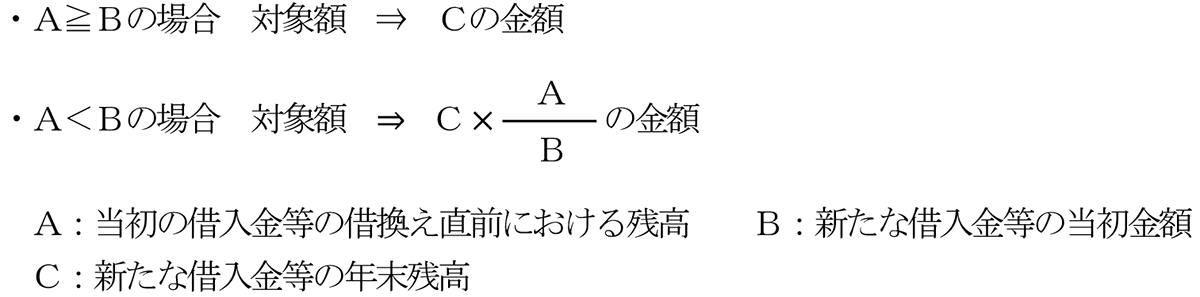

住宅借入金等の借換えを行った場合、借入金等の年末残高証明書の「当初金額」が借換え直前の「残高」より多いにもかかわらず、借換え後の「年末残高」で控除額を算出している場合。

<取り扱い>

借換えを行った場合の住宅借入金等の年末残高は、次により計算をすることになります。

住宅借入金等特別控除の適用を受けている年分又は前年分において、住宅取得等資金の贈与税の非課税の特例の適用を受けているにもかかわらず、その特例を受けた金額を住宅等の取得価額から減算していない場合。

<取り扱い>

個人が住宅借入金等特別控除の適用を受けている年分又は前年分において、住宅取得等資金の贈与税の非課税の特例の適用を受けた場合には、住宅借入金等特別控除額の計算上、当該特例を受けた金額を住宅等の取得価額から減算する必要があります。

相続により住宅とその住宅に係る借入金を承継したにもかかわらず、住宅借入金等特別控除の適用をしている場合。

<取り扱い>

相続により住宅を取得するとともに借入金を承継しても、その借入金は相続による債務の承継であり住宅を取得するための借入金ではないと考えられ、住宅借入金等特別控除の適用を受けることができません。

甲は、前年分の確定申告において、居住用財産を譲渡した場合の3,000万円控除を適用。

本年、住宅ローンを組んで新居を取得し、新居について住宅借入金等特別控除の適用を受けるために、前年分の申告について、居住用財産を譲渡した場合の3,000万円控除を適用しないこととする修正申告を行おうとした場合。

<取り扱い>

居住用財産を譲渡した場合の3,000万円控除を適用した前年分の申告は適正な申告であり、国税通則法第19条第1項各号の「修正申告書の提出をすることができる事由」に該当しないため、前年分の申告について、修正申告することは認められません。住宅借入金等特別控除は、その居住の用に供した日の属する年分、その前年分もしくは前々年分の所得税について、居住用財産を譲渡した場合の3,000万円控除の適用を受けている場合には、適用することができません。前年分の修正申告を提出して、居住用財産を譲渡した場合の3,000万円控除の適用を撤回することができない以上、本年分の申告で住宅借入金等特別控除を適用することは認められないこととなります。

甲は、住宅ローンを組んで新居を取得し、法定申告期限までに適正に確定申告書を提出したが、同申告書に住宅借入金等特別控除の適用を受ける金額についてその控除に関する記載を失念し、当該金額の計算に関する明細書、登記事項証明書その他の書類も添付しなかったため、後日、更正の請求を行おうとした場合。

<取り扱い>

住宅借入金等特別控除の適用を受ける金額についてその控除に関する記載を失念したが、法定申告期限内に行った確定申告は適正な申告であり、国税通則法第23条第1項第1号における「課税標準等若しくは税額等の計算が国税に関する法律の規定に従っていなかったこと」には該当しないため、更正の請求を行うことはできません。

なお、法定申告期限までに確定申告書を提出していなかった場合には、住宅借入金等特別控除の適用を受ける金額についてその控除に関する記載をし、期限後申告を行うことは可能です。

(文責:税理士法人FP総合研究所)