【No995】退職所得と確定拠出年金について

3月末となり、長年勤められた会社を退職される方も多い時期なのではと思います。

そこで今回は、退職所得と今後改正が検討されている確定拠出年金(iDeCo)の取り扱いについて、制度概要や検討されている改正内容について解説いたします。

1.退職所得

(1)概要

退職所得とは、退職により勤務先から受ける退職手当などの所得をいい、社会保険制度などにより退職に基因して支給される一時金、確定拠出年金法に規定する企業型年金規約または個人型年金規約に基づいて老齢給付金として支給される一時金なども退職所得とみなされます。

(2)計算方法

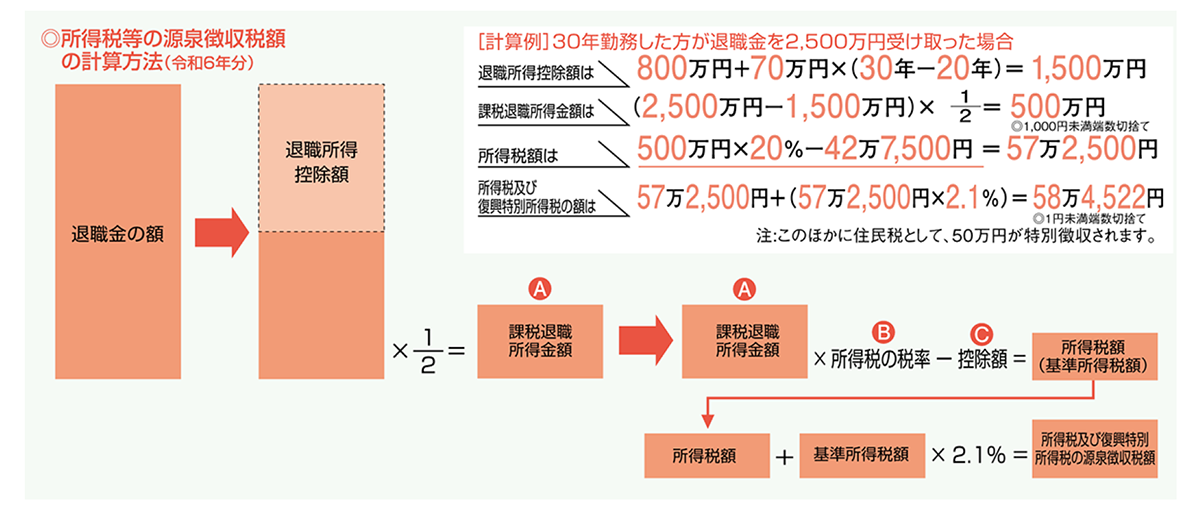

退職所得は原則として次のように計算します。

(収入金額-退職所得控除)×1/2

※退職所得控除は勤務年数20年を区切りとしてによって2つの方法のいずれかにより計算

20年以下・・・40万×勤続年数(80万未満の場合は80万円)

20年超・・・・800万円+70万円×(勤続年数-20年)

例えば、30年勤務された従業員が2,500万円の退職金を支給された場合、課税されることとなる退職所得金額は500万円と収入金額の約1/5の金額となり、また、他の所得と分離して税額計算を行うことから他の所得に比べ優遇された課税制度となっています。

(出典:国税庁ホームページ(https://www.nta.go.jp/publication/pamph/koho/kurashi/html/02_3.htm))

(注1) 収入金額は源泉徴収前の金額

(注2) 収入金額について、確定給付企業年金規約に基づいて支給される退職一時金などで従業員自身が負担した保険料等がある場合には、その保険料等の金額を差し引いた残額

(注3) 特定役員退職手当等については1/2を乗じず計算

(注4) 役員等以外の勤続年数が5年以下の方については別途計算による

(注5) 複数の退職金の支払を受ける場合で、退職手当等の支払を受ける年より前の一定の期間内に他の退職手当等の支払を受けているときは、その退職手当等と重複する勤続期間を控除して退職所得控除額を計算

2.確定拠出年金

(1)概要

確定拠出年金とは、加入者ごとに拠出された掛金を加入者自らが運用し、その運用結果に基づいて給付額が決定される年金制度で確定拠出年金(DC)と呼ばれています。確定拠出年金には企業年金の一つで事業主が掛金を拠出する「企業型年金(企業型DC)」と、個人で加入して本人が掛金を拠出・運用し、運用益は非課税となる「個人型年金(iDeCo)」の2つのタイプがあり、両方に加入することもできます。

今回はこのうち「個人型年金(iDeCo)」に着目して説明します。

(2)拠出金(掛金)と限度額

個人が支払う掛金は所得税の計算上、全額が所得控除の対象となります。

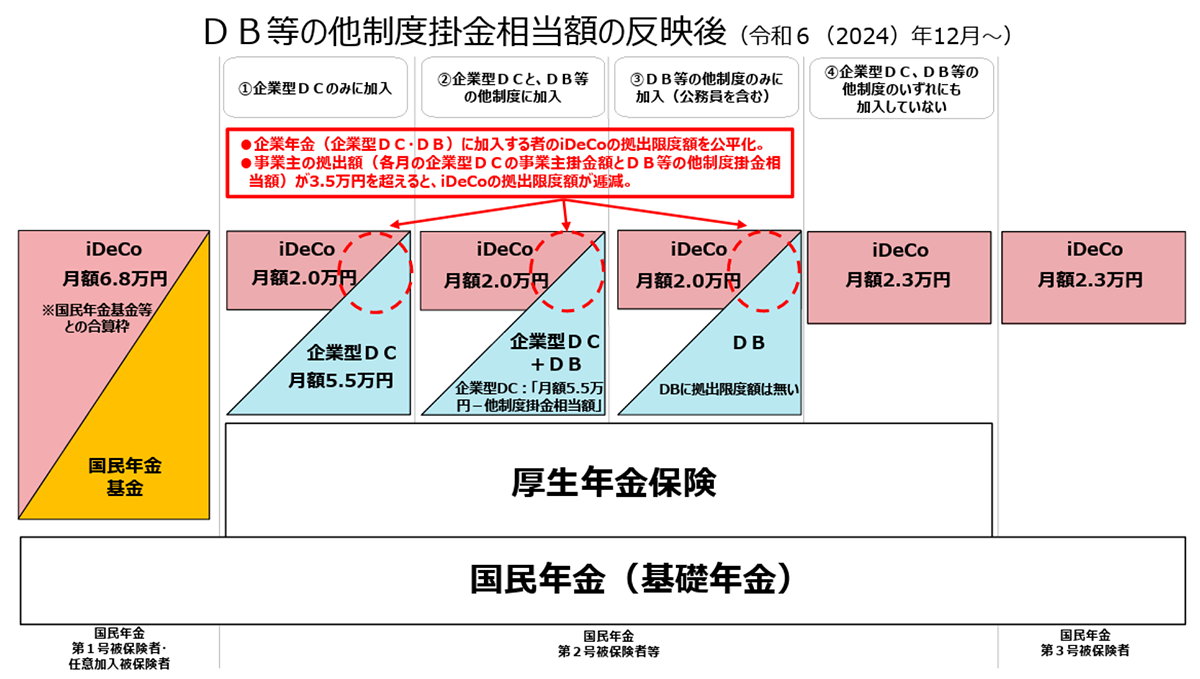

また、掛金の金額は加入者他制度への加入状況によりそれぞれ上限が定められています。令和6年12月に一部に改正があり、それぞれの金額については下図のとおりとなっています。

例えば、第2号被保険者等に該当する会社従業員がiDeCoのみに加入する場合、掛金は月額2万3千円が上限となります。

(出典:厚生労働省ホームページ(https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/nenkin/nenkin/kyoshutsu/taishousha.html))

(3)年金受取時の課税上の扱い

確定拠出年金の受取は①一時金、②年金の方法があり、それぞれで所得税の計算上、扱いが異なります。

①一時金で受け取る場合は、上記「1.退職所得」に該当することから、②年金での受け取りに比べ、優遇された課税制度により税額が計算され、一般的に課税上有利な選択となります。

3.改正検討内容

現在、改正が検討されている内容は以下のとおりです。

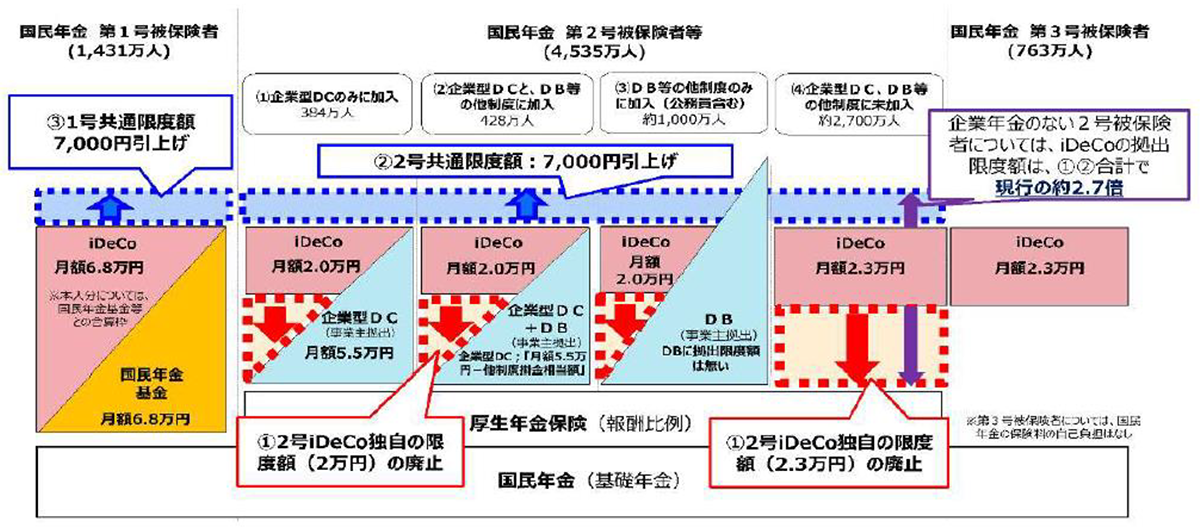

(1)拠出限度額(掛金支払限度額)の引き上げ

いずれの加入状態にあっても個人が支払う掛金の限度額が引き上げられることが検討されており、引き上げ金額は最小7千円から最大5万2千円と他制度への加入状況により幅があります。

例えば、上記2(2)で触れた第2号被保険者等に該当するiDeCoのみに加入する会社従業員の場合、現在の月額掛金の上限は2万3千円となっていますが、改正された場合には6万2千円と3万9千円の増額となる予定です。このことから今後はこれまで以上の多くの積み立てが可能となり、優遇された課税制度である退職所得を有効に活用して老後資金を受け取れることとなる制度変更が検討されています。

(2)退職所得控除額の調整規定の見直し

これまで退職所得とその対象となる確定拠出年金について、税制上有利な面をご説明しましたが、退職所得控除の調整についての見直しも同時に検討されています。

現行上、複数の退職手当等を受け取る際に、通常の退職手当等の場合は前年以前4年以内、iDeCo一時金の場合は前年以前19年以内に他の退職手当等の支払を受けているときは、先に受け取った退職手当等と重複する勤続期間を控除して後から受け取った退職手当等に係る退職所得控除額を計算することとなっています。

例えば、先にiDeCo一時金を受け取り、後から通常の退職手当を受け取る場合に、5年以上間を空けていれば退職所得控除の調整が行われず、それぞれの支給の際に通常通りの調整が行われない退職所得控除を活用することが可能となります。一方で、先に通常の退職手当を受け取り、後からiDeCo一時金を受け取る場合には20年以上間を空けなければ後から受け取ったiDeCo一時金の退職所得控除は調整が行われることとなり、現行は受領の順序によって控除額が異なる状態となっています。

この状況に対応すべく、通常の退職手当等を受け取る場合の対象期間が前年以前4年以内から前年以前9年以内に規制期間を拡大する改正が検討されています。

4.おわりに

iDeCo改正については令和7年の税制改正大綱において明記されていますが、その前提となる年金改革関連法案が通過しない可能性が執筆時点(令和7年3月18日現在)において高い状態であることから、今国会での成立はいまのところ難しいと見込まれています。

しかしながら、現行の確定拠出年金制度においても、現役時の掛金支払期間については掛金額が全額所得控除の対象となるうえに運用益は非課税として扱われ、受取時については一時金を選択した場合には退職所得として税制上優遇された扱いを受けることから、一般的な保険契約による年金等に比べ有利に老後資金の貯蓄が可能となっています。今後の制度拡大が検討されていることも踏まえると未加入の場合は当制度の活用を検討されることをお薦めします。

(文責:税理士法人FP総合研究所)