【No991】郵便局舎の敷地に係る相続税の課税の特例について

今回は、郵政民営化法の制定に伴う相続税関係の措置として、郵便局舎の敷地に係る相続税の課税の特例について、制度概要と適用手続きについて解説させていただきます。

1.制度概要

個人が相続又は遺贈により取得した財産のうちに、次に掲げる要件のすべてを満たす土地等のうち一定の業務の用に供する部分(以下、「特定宅地等」という。)がある場合には、その特定宅地等を小規模宅地等の特例の適用対象となる特定事業用宅地等に該当する特例対象宅地等とみなして、「小規模宅地等についての相続税の課税価格の計算の特例」の適用を受けることができます。

(1)平成19年9月30日以前から被相続人又はその相続人が旧日本郵政公社との間の賃貸借契約に基づき郵便局の用に供するために貸し付けられていた一定の建物(以下、「郵便局舎」という。)の敷地の用に供されていた宅地等であること。

(2)平成19年10月1日から相続開始の直前までの間において、その賃貸借契約の契約事項に一定事項以外の事項の変更がない賃貸借契約に基づき、引き続き、郵便局舎の敷地の用に貸し付けられていた宅地等であること。

(3)相続又は遺贈によりその土地等を取得した相続人から、その相続開始の日以後5年以上その郵便局舎を郵便局株式会社が引き続き借り受けることにより、その土地等を同日以後5年以上その郵便局舎の敷地の用に供する見込みであることについて、総務大臣の証明がなされたものであること。

(4)その郵便局舎の敷地の用に供されている土地等について、既にこの特例の規定の適用を受けていないこと。

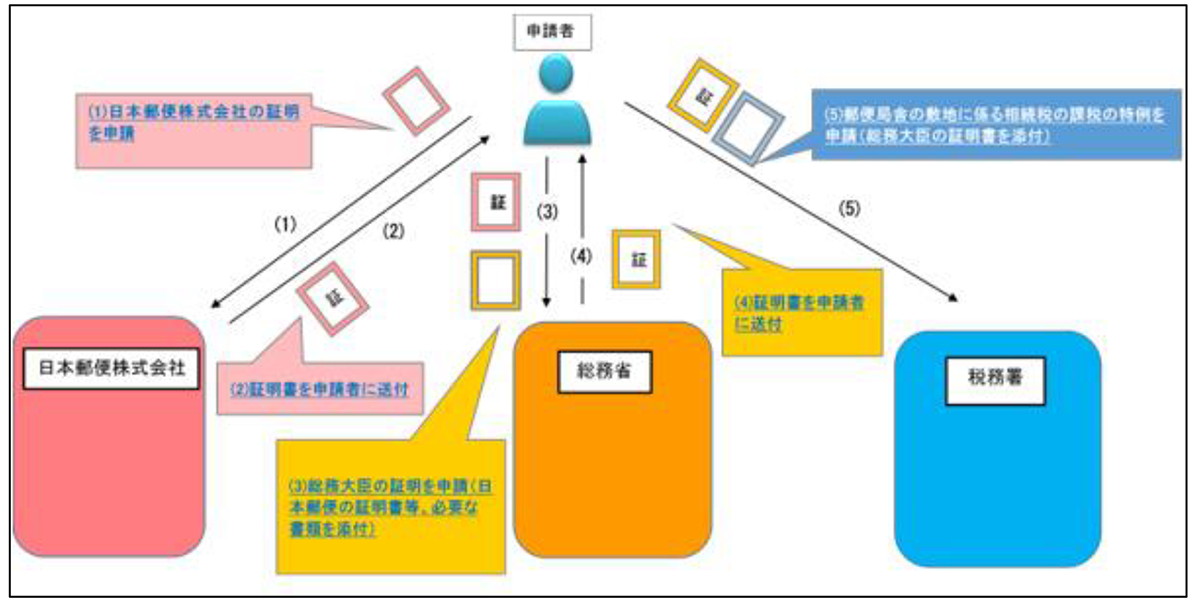

2.適用手続き

(出典:総務省ホームページ(https://www.soumu.go.jp/yusei/souzokuzei.html)より)

(1)日本郵便株式会社の証明を申請

(2)証明書を申請者に送付

(3)総務大臣の証明を申請

上記(2)の証明書の原本、賃貸借契約書の写しや相続関係が確認できる書類などを添付して申請します。

(4)証明書を申請者に送付

(5)郵便局舎の敷地に係る相続税の課税の特例を申請

3.おわりに

郵便局舎の敷地に係る相続税の課税の特例について、適用要件を満たせば、最大400㎡までの部分について課税価格が80%減額されます。この適用要件を満たさない場合であっても、貸付事業用宅地等に該当すれば、最大200㎡部分について課税価格が50%減額されます。

手続きに関して、日本郵便への証明申請・受領の後、総務省への証明申請・受領をする流れとなります。手続き完了まで相当の時間を要するため、余裕をもって準備されることをお薦めします。

(文責:税理士法人FP総合研究所)