【No990】相続時精算課税に係る土地又は建物の価額の特例(精算課税の災害特例)について

近年の異常気象や大きな地震などが発生している状況を鑑みると、所有する不動産が被害を受ける可能性について、他人事とは思えないほど高まってきていると言えるのではないでしょうか。

相続時精算課税を適用して贈与を受けた土地又は建物について、特定贈与者の死亡に係る相続税の課税価格に加算される価額は、原則として「贈与時の価額」によりますが、令和6年分以後の災害によって一定の被害を受けた場合については、加算される価額の減額が特例的に認められることとなりましたので、当該特例について説明します。

1.相続時精算課税に係る土地又は建物の価額の特例(精算課税の災害特例)の概要

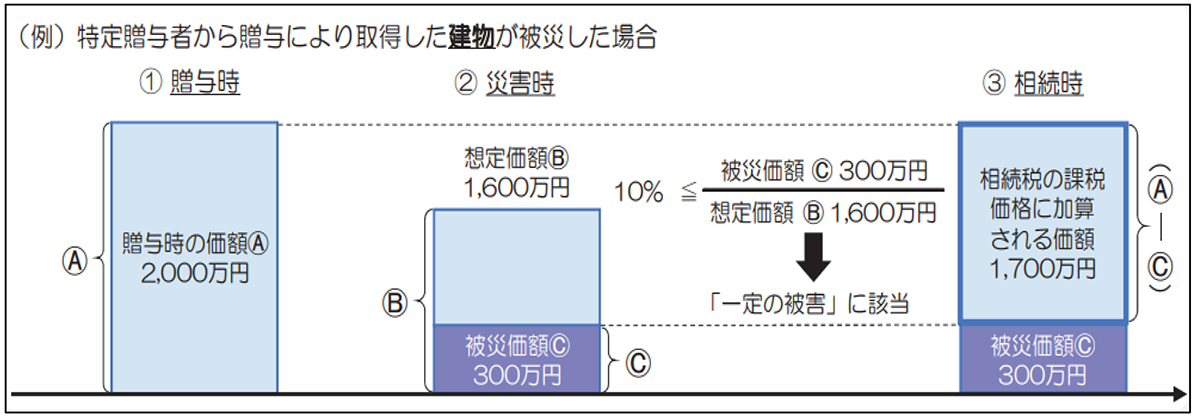

相続時精算課税適用者が、特例贈与者から贈与により取得した土地又は建物について、その贈与の日からその特定贈与者の死亡に係る相続税の申告書の提出期限までの間に、令和6年1月1日以後に災害によって一定の被害を受けた場合には、その相続税の課税価格への加算の基礎となるその土地又は建物の価額は、その贈与の時における価額から、災害により被害を受けた部分に対応するものとして計算した被災価額(※)を控除することができます。

| 相続税の課税価格に算入される土地又は建物の価額 = 土地又は建物の贈与時の価額 ― 被災価額(※) |

【特例計算のイメージ】

(出典:国税庁 令和5年度相続税及び贈与税の税制改正のあらまし)

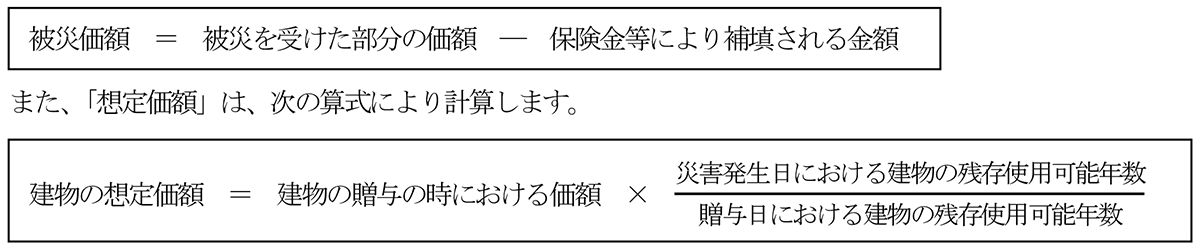

(※)「被災価額」は被害を受けた土地又は建物ごとに、被害を受けた部分の価額(原状回復費用など)から保険金、損害賠償金その他これらに類するものにより補塡される金額を差し引いて計算した金額をいい、その土地の贈与時の価額又はその建物の想定価額を限度とします。

なお、同一の土地又は建物が2以上の災害により被害を受けた場合の被災価額は、それぞれの災害についての被災価額の合計額となります。

2.特例の適用を受けるための要件

この特例の適用を受けるための主な要件は、次のとおりです。

①災害により被害を受けた土地又は建物が、相続時精算課税の適用を受けた贈与により取得したものであること。

②贈与により取得した土地又は建物が、その贈与を受けた日からその贈与をした特定贈与者の死亡に係る相続税の申告書の提出期限までの間に、災害によって被害を受けたこと。

③相続時精算課税適用者が、災害により被害を受けた土地又は建物をその贈与を受けた日から災害発生日まで継続して所有していること。

④次に掲げる財産の区分に応じ、それぞれ次に定める割合(以下「被災割合」という。)が10分の1以上となる被害を受けたこと。

・土地の場合:土地の贈与の時における価額のうちにその土地に係る被災価額の占める割合

・建物の場合:建物の想定価額のうちにその建物に係る被災価額の占める割合

⑤この特例の適用を受けようとする土地又は建物の取得に係る贈与税について、「災害被害者に対する租税の減免、徴収猶予等に関する法律」の規定の適用を受けないこと又は適用を受けていないこと。

3.特例の適用を受けるための手続

相続時精算課税適用者が、この特例の適用を受けるためには、原則として、災害による被害額や保険金などにより補塡される金額などの事項を記載した「災害により被害を受けた場合の相続時精算課税に係る土地又は建物の価額の特例に関する承認申請書」に「り災証明書」など一定の書類を添付して、その相続時精算課税適用者の贈与税の納税地の所轄税務署長にその災害発生日から3年を経過する日までに提出し、承認を受ける必要があります。

なお、相続時精算課税適用者が上記の承認を受けた後に、保険金の支払を受けたことなどにより被災価額に異動が生ずる場合には、遅滞なく、異動が生ずる事由等を記載した届出書等を所轄税務署長に提出する必要があり、この異動後の被災価額に基づき被災割合を計算した結果、被災割合が10分の1未満となる場合には、この特例の適用はできないこととなります。

特例贈与者の相続発生が5年後、10年後と特例贈与者の相続が近い将来に発生すると想定されない場合であっても、上記の期限までに申請書を提出しておかなければ特例贈与者の相続時に当該特例を適用することができませんので、申請書の提出忘れには注意する必要があります。

(文責:税理士法人FP総合研究所)