【No988】令和6年分所得税確定申告の変更点について

今年も確定申告の時期が近づいてまいりました。そこで今回は令和6年分(令和7年提出分)の所得税確定申告における主な変更点について紹介します。

(1)定額減税による変更点

令和6年度税制改正では令和6年分のみの措置として定額減税が盛り込まれて大きな話題となりました。年末調整のみで完結する給与所得者の方等は問題ありませんが、所得税の確定申告が必要な方や医療費控除等を適用して還付を受ける方については、令和6年分の確定申告を行う際に定額減税額を控除して計算を行う必要があるため注意が必要です。

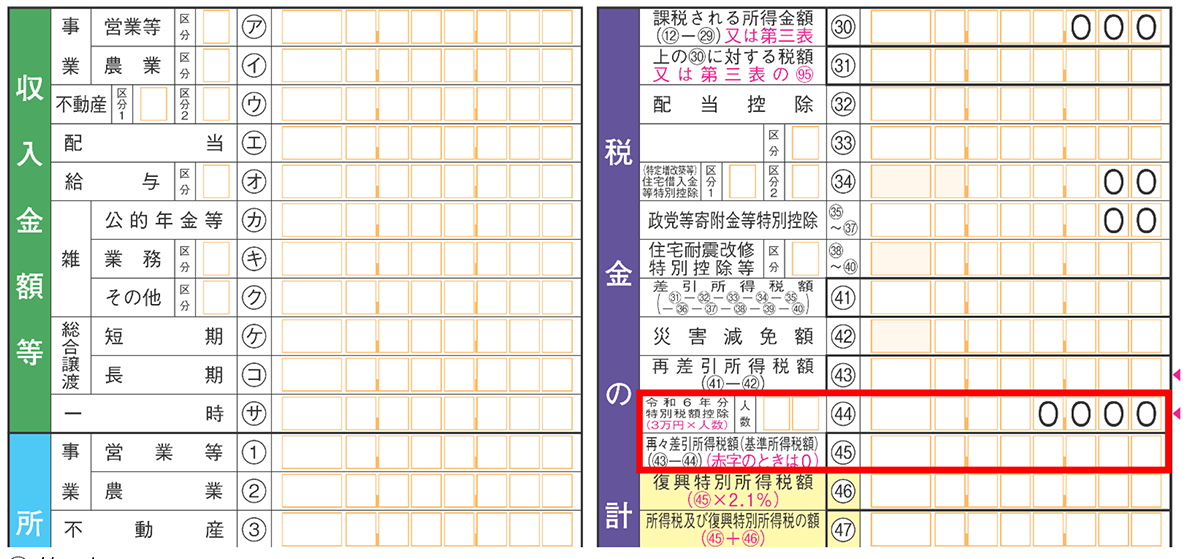

① 第一表

下図のように所得税確定申告書の第一表左側の「税金の計算」欄に「令和6年分特別税額控除」欄が追加されています。定額減税の適用がある方は㊹欄の人数欄に控除対象人数を記入し、その人数に3万円を乗じた金額を記入します。また、㊺欄には㊸欄で求めた所得税額から㊹の定額減税額を差し引きした金額を記入します。

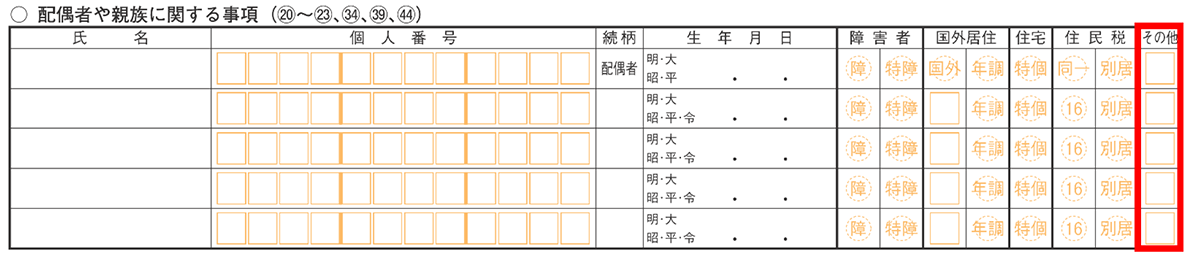

② 第二表

第二表の中段当たりに「配偶者や親族に関する事項」欄があります。定額減税の対象となる扶養親族については、右端の「その他」欄に「2」を記入します。

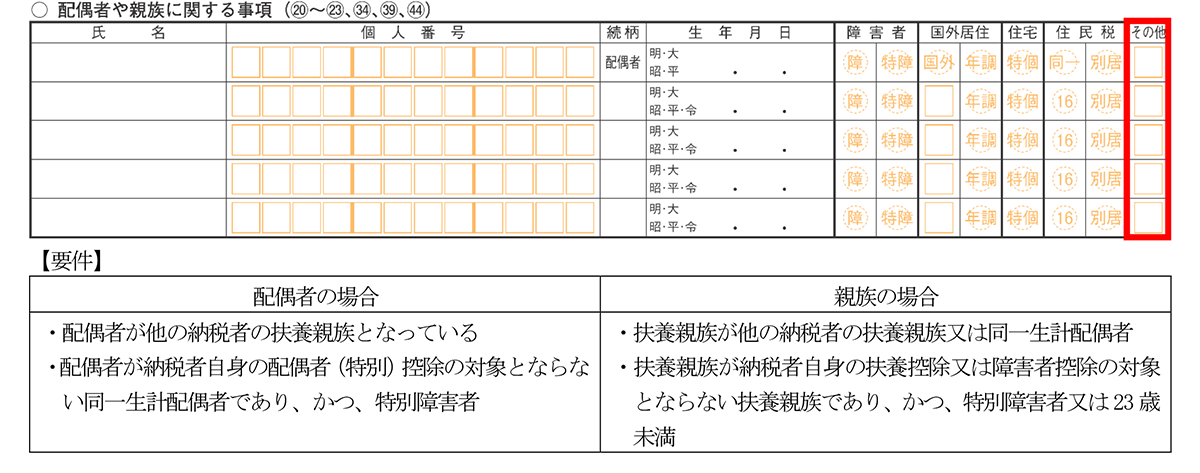

(2)所得金額調整控除の記入方法の変更

所得金額調整控除の適用がある方で、下表の要件をすべて満たす場合には、第二表の「配偶者や親族に関する事項」欄の「その他」の欄に「1」を記入するように変更となりました。なお、対象となる配偶者や扶養親族が定額減税の対象となる扶養親族の場合には「2」を記入します。(令和5年分までは「その他」欄の「調整」に丸を付ける方法でした。)

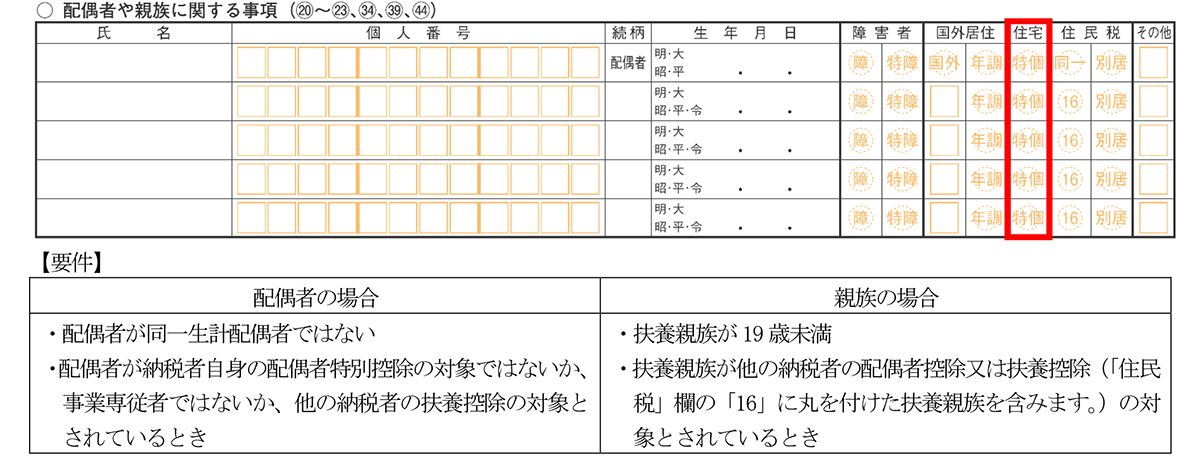

(3)子育て世代等の場合の住宅ローン残高の上限額の上乗せ措置を受ける場合の追加記載

令和6年度税制改正により、住宅ローン減税の借入額の上限額が引き下げられましたが、子育て世代及び若者夫婦世帯に限り借入額の上限額が上乗せされ、借入額の上限額が維持される措置が講じられました。この措置の対象者(特例対象個人)に該当する場合で、下表の要件をすべて満たす場合には、申告書第二表の「配偶者や親族に関する事項」欄「住宅」欄の「特個」

に丸を付けます。

(参考)特例対象個人とは、令和6年12月31日の現況において、次のいずれかに該当する方をいいます。

・40歳未満で、配偶者を有する方

・40歳以上で、40歳未満の配偶者を有する方

・年齢が19歳未満の扶養親族を有する方

(文責:税理士法人FP総合研究所)