【No987】為替差益の取扱いについて

昨今の円安により過去の外貨投資で含み益が生じて、利益確定された方も多いと思います。為替差益については、原則、雑所得(その他)として確定申告が必要となりますが、どのようなケースで為替差益を申告する必要があるのかQ&Aによりご紹介します。

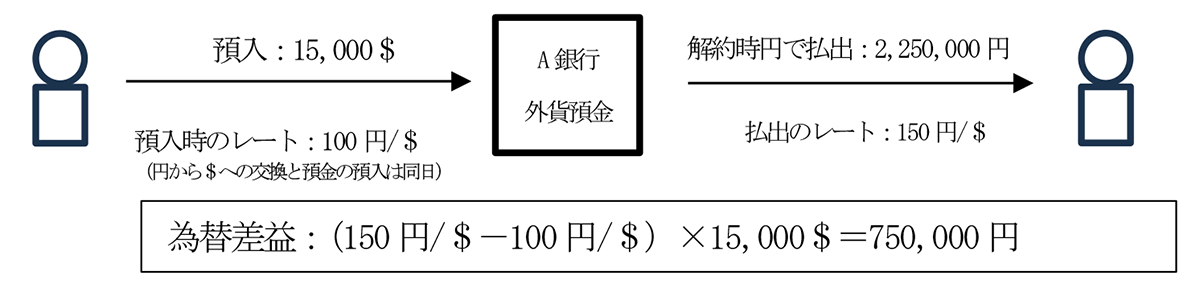

【ケース1】外貨建預貯金を解約し円で受け取った場合の為替差益の取扱い

Q:A銀行に米ドル建で預け入れていた外貨預金:15,000$を解約し、円で払い出して2,250,000円を受け取った場合の為替差益については、所得として認識する必要はありますか。

A:為替差益を申告する必要があります。

保有する外国通貨を日本円へ換金したことによる為替差益については、申告する必要があります。

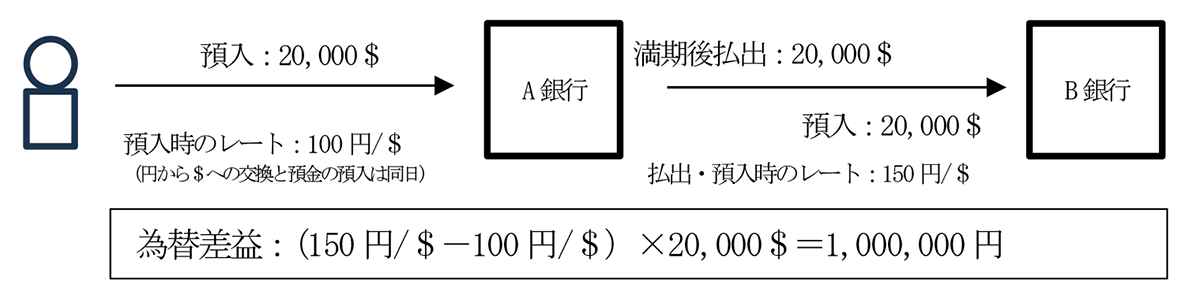

【ケース2】外貨建預貯金の預入及び払出に係る為替差益の取扱い

Q:A銀行に米ドル建で預け入れていた定期預金:20,000$が満期となり、満期と同時に20,000$を引き出し米ドルのまま、B銀行に預け入れた場合の預金の元本部分に係る為替差益については、所得として認識する必要はありますか。

A:為替差益を申告する必要はありません。

同一の外国通貨で預入及び払出が行われる限り、その金額に増減はなく、実質的は外国通貨を保有し続けている場合と変わりはなく、このような外貨の保有状態に実質的な変化がない外貨建預貯金の預入及び払出については、たとえ、他の金融機関への預け入れる場合であるとしても同一の外国通貨で行われる限り、その預入及び払出については為替差益を認識しないとすることが相当と考えられています。

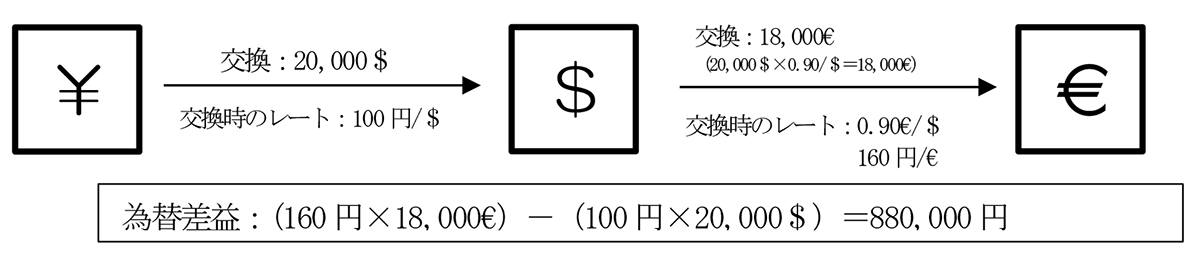

【ケース3】保有する外国通貨を他の外国通貨に交換した場合の為替差益の取扱い

Q:200万円の現金を米ドル20,000$に交換し、その後、この米ドル20,000$をユーロ18,000€に交換しました。米ドルから直接ユーロへの交換であり、特に円を介していない交換であるため為替差益を所得として認識する必要はないと判断して良いでしょうか。

A:為替差益を所得として認識する必要があります。

異なる通貨の交換(往復)により為替差益が生じるものですが、今回のケースのように、円から米ドルに交換しユーロ等他の外国通貨に交換した場合であっても、その外国通貨への交換時に、当該外国通貨(今回のケースではユーロ)の額をその交換時の為替レートにより交換した金額と当初の円から米ドルへの交換時の為替レートにより円換算した金額との為替差益を所得として認識する必要があります。

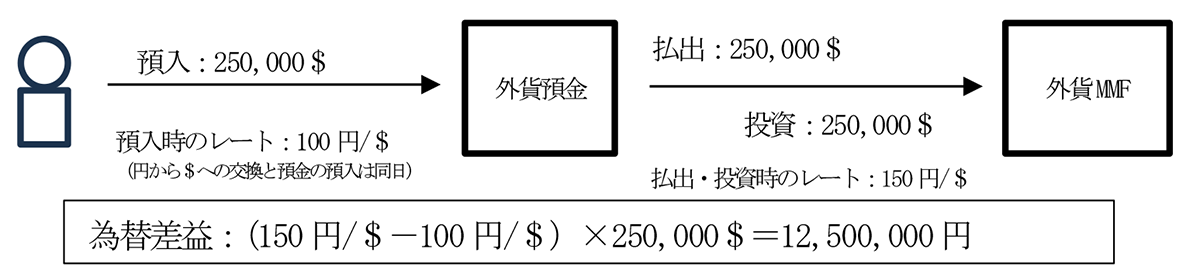

【ケース4】預け入れていた外貨建て預金を払い出して外貨建MMFに投資した場合の為替差益の取扱い

Q:米ドル建て預け入れていた預金25万ドルを払い出し、その全額を外貨建MMF(米ドル建公社債投資信託)に投資しました。この場合、その外貨建MMFに投資を行った時点で預金に係る為替差益を所得として認識する必要はありますか。

A:為替差益を所得として認識する必要があります。

外貨建ての預金をもって外貨建MMFに投資した場合、外貨建ての預金が新たな経済的価値を持つ資産に変わったことにより、外貨建て預金でのそれまでの含み益が実現したものと考えられますので、外貨建MMFの投資金額の円換算額とその投資に充てた外国通貨を取得した時の為替レートにより円換算した金額との差額(為替差益)を所得として認識する必要があります。

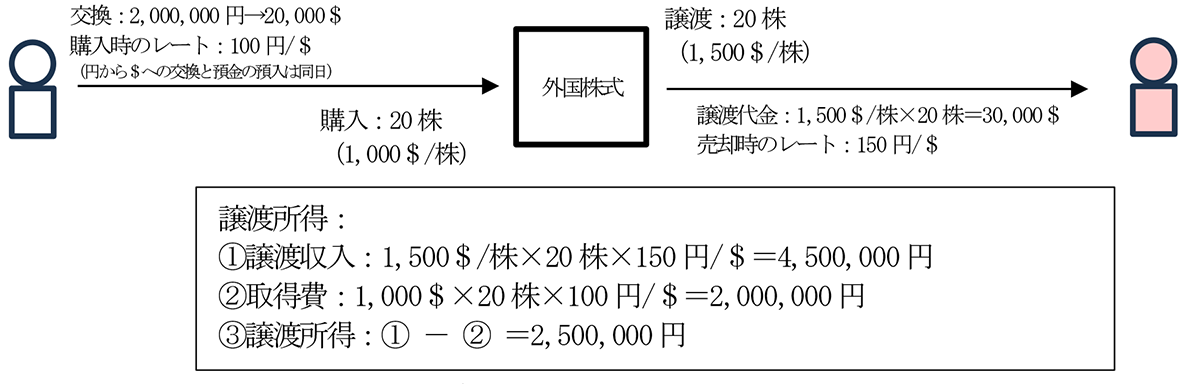

【ケース5】外貨建取引による株式の譲渡による所得の取扱い

Q:外国株式を外貨建てにより譲渡した場合、その譲渡により生じた所得のうち、その外国株式の保有期間の為替相場の変動により取得時より為替差益が生じています。この為替差益に相当する部分を譲渡所得等の金額から区分して雑所得の対象とする必要がありますか。

A:外国株式等の譲渡対価の邦貨換算額相当額が、株式等の譲渡に係る収入金額として取り扱われることとなるため、為替差益を雑所得として区分する必要はありません。

なお、【ケース4】の外貨建MMFを譲渡した場合は、上場株式等に係る譲渡所得等として取り扱われることから、外貨建MMFへの投資時の為替レートによる円換算額をその取得費として、為替差益を含めた譲渡益について、20.315%(国税:15.315%、地方税:5%)の申告分離課税が適用されます。

【ケース6】外貨建債券の償還時の為替差益の取扱い

Q:米ドル建債券が額面金額(500,000$)で償還されました。保有期間中の為替相場の変動により取得時より為替差益が生じています。この為替差益に相当する部分を譲渡所得等の金額から区分して雑所得の対象とする必要がありますか。

A:為替差益を所得として認識する必要はありません。

公社債の償還差益及びそれに伴う為替差益については、上場株式等に係る譲渡所得等として取り扱われることから、外貨建債券の購入時の為替レートによる円換算額をその取得費として、為替差益を含めた譲渡益について、20.315%(国税:15.315%、地方税:5%)の申告分離課税が適用されます。

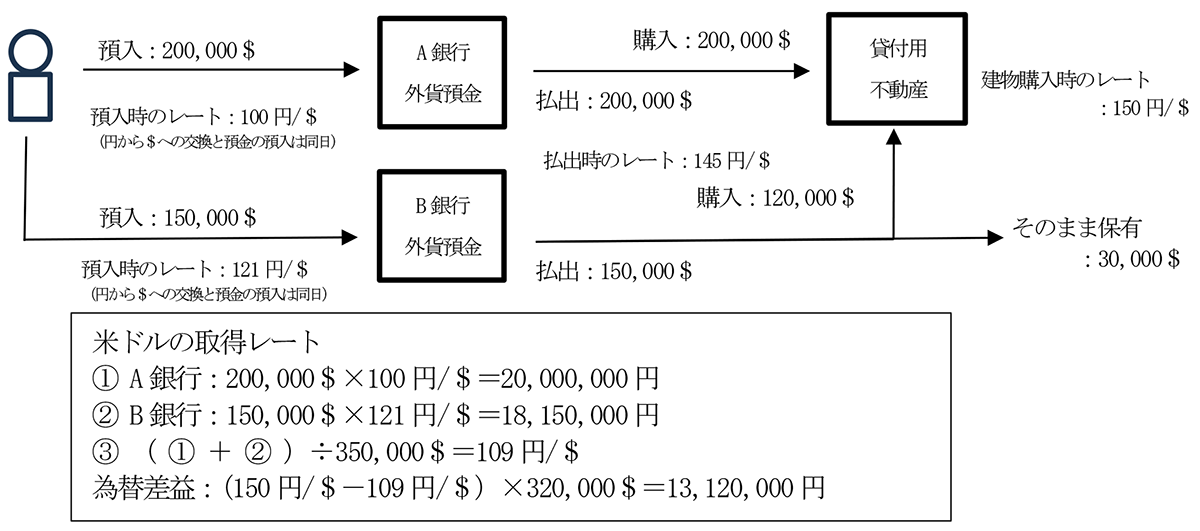

【ケース7】外貨建預金を払い出して貸付用の建物を購入した場合の為替差益の取扱い

Q:米ドルでA銀行に預け入れていた預金200,000$とB銀行に預け入れていた預金150,000$を払い出し、これらの資金を用いて、米国内にある貸付用の不動産を320,000$で購入し、残額の30,000$はそのまま米ドルで保有しています。

この場合、不動産の購入時点でA銀行とB銀行の預金に係る為替差益を認識する必要はありますか。

A:不動産の購入価額の円換算とその購入に充てた外国通貨を取得した時の為替レートにより円換算した金額との差額(為替差益)を所得として認識する必要はありますが、そのまま米ドルで保有している米ドルについては、為替差益を認識しないこととなります。

なお、購入した不動産の購入時の為替レートによる円換算額を取得価額として、譲渡した場合の取得費や不動産所得を計算する際の取得価額として減価償却費を計算することとなります。

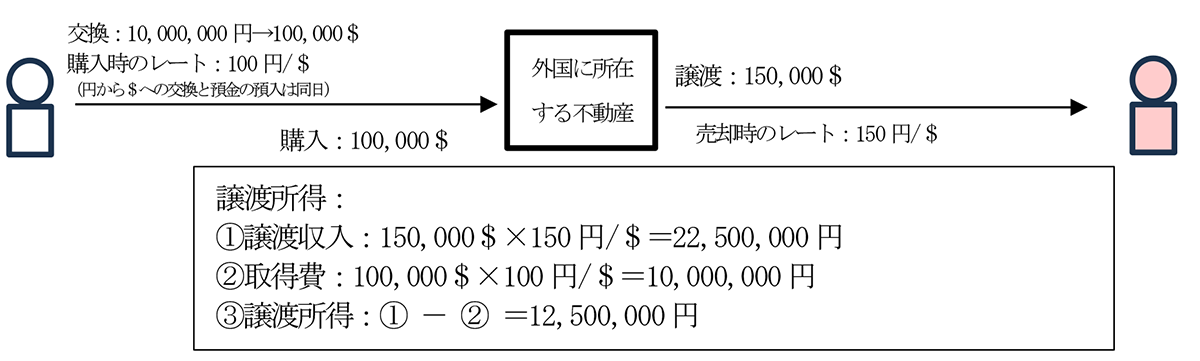

【ケース8】外貨建取引による不動産の譲渡による所得の取扱い

Q:外国に所在する不動産を外貨建てにより譲渡しました。その譲渡により生じた所得のうち、その外国に所在する不動産の保有期間の為替相場の変動による為替差益に相当する部分を譲渡所得等の金額から区分して雑所得の対象とする必要がありますか。

A:【ケース5】と同様に外国に所在する不動産の譲渡対価の邦貨換算額相当額が、不動産の譲渡に係る収入金額として取り扱われることとなるため、為替差益を雑所得として区分する必要はありません。

(文責:税理士法人FP総合研究所)