【No986】令和7年度税制改正大綱 ~個人課税を中心に~

自由民主党・公明党の両党による税制改正大綱が、12月27日に閣議決定しました。

今年度の税制改正大綱では、「将来に夢や希望と安心を持てる、公正で活力ある社会を目指すための税制」を構築することを基本として、(1)持続的な経済成長を目指し、活力ある社会を構築するための環境整備を図ること。(設備投資の促進等)(2)若者や現役世代を含め誰もが豊かさを実感できる、質の高い国民生活を実現すること。(所得向上、社会インフラの整備等)(3)わが国を取り巻く厳しい国際環境や国際的要請を踏まえ、いわゆる安全保障及び経済安全保障の強化や地球温暖化対策等に取り組むこと――の3点を踏まえた措置が講じられています。

<令和7年度税制改正大綱の主な税制改正の内容>

(1)年収103万円の壁の見直し

令和7年1月より、以下のように改正することを明記されました。

所得税の基礎控除を48万円から最高58万円に10万円増額

給与所得控除額の最低額を55万円から65万円に10万円増額

消費者物価は平成7年から令和5年にかけて20%程度上昇しています。こうした物価動向を踏まえ、所得税の基礎控除の額を現行の48万円から最高58万円に20%引き上げる」と明記されました。

なお、地方税の基礎控除は、今回の改正により減収となることを考慮し、現行のまま据え置きとしています。

給与所得控除額については、年収190万円までは最低保証額として65万円に10万円増額となりますが、年収190万円以上の場合は、現行の控除額と変更はありません。こちらは所得税も地方税も同様とされます。

なお、今後も協議を継続する予定となっておりますので、今後変わる可能性はあります。

(2)特定扶養特別控除の導入

令和7年1月より、以下のように改正することを明記されました。

19歳から22歳までの大学生の年齢の方の扶養控除は、これまでの「特定扶養控除」の年収要件(年収103万円まで)を見直し、新たに「特定扶養特別控除」として適用年収の上限(年収150万円まで)引き上げます。

なお、16歳から18歳までの高校生の年齢の方の扶養控除は、令和6年12月から児童手当の拡充により、削減される予定でしたが、今年度の税制改正により現行を維持することに改められています。

(3)iDeCoの掛金の月額掛金の上限引き上げ

以下のように改正することを明記されました。

① 企業年金に加入している会社員公務員のiDeCo掛金の上限を2万円から企業年金と合計で6.2万円に

② 企業年金のない会社員のiDeCo掛金の上限を2.3万円から6.2万円に

③ 自営業の方のiDeCoは、国民年金基金との合計で6.8万円から7.5万円に

※なお、専業主婦など国民年金の3号被保険者は3万円のまま拡充なし

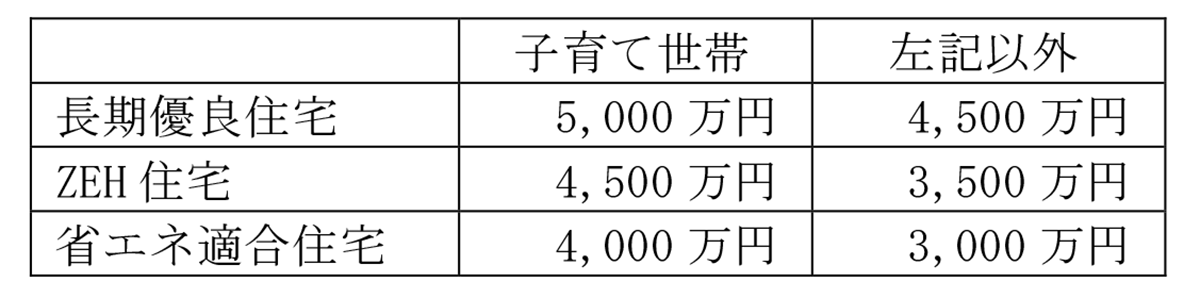

(4)子育て世帯の住宅ローン減税の1年延長

住宅ローン減税の借入額の上限額が令和6年分から引き下げられていますが、子育て世帯に限り、借入額の上限額の適用が令和6年まで延長されていました。さらに令和7年度の税制改正により子育て世帯に限り、借入額の上限額の適用がそのまま延長されることが明記されました。

※子育て世帯とは その年の年末において19歳未満の扶養親族を有する者又は自身もしくは配偶者が40歳未満の者

(5)生命保険料控除の適用額の拡大

生命保険料控除における新生命保険料に関係する遺族保障について、23歳未満の扶養親族がいる場合は、現行4万円の適用限度額に対して2万円の上乗せすることが明記されました。

(6)防衛増税の開始時期の先送り

法人税は令和8年4月から「防衛特別法人税」として、納税額に4%の付加税を課す方式で実施するとしています。また、中小法人に配慮する観点から、課税標準となる法人税額から500万円を控除することとされます。

たばこ税については、令和8年4月に加熱式たばこの税率を半年ごとに引き上げて紙巻きたばことの差をなくしたうえで、令和9年4月から3年間、1本当たり0.5円ずつ段階的に増税を行うとしています。

なお、所得税は令和9年1月から「防衛特別所得税」として、納税額に1%の付加税を課す方式で実施し、一方で「復興特別所得税」の税率を1%引き下げ1.1%と令和5年度税制改正大綱で示されていましたが、今年度の税制改正大綱により、増税時期は先送りとされています。

(7)退職所得の課税について

令和8年1月以降支払の退職一時金より、退職手当金等(老齢一時金を除く)の支払いを受ける年の前年以前9年内(現行4年内)に他の老齢一時金を受けている場合には、当該老齢一時金については、退職所得控除額の計算における勤続年数の重複期間は排除することとされます。

この改正により、iDeCoに加入されている方が、iDeCoと退職金の受取時期の期間について影響があります。これまでは60歳でiDeCoを受け取り、5年目以降の65歳以降で退職金を受け取れば、退職所得控除額の計算上、重複期間の排除をする必要がありませんでしたが、今後は10年目以降の70歳以降での退職金受取でないと重複期間の排除をする必要があります。

なお、iDeCoよりも先に退職金を受け取る場合には、退職金の受け取り後19年経過しないと、退職所得控除額の計算上、重複期間の排除をすることができません。

(文責:税理士法人FP総合研究所)