【No983】負担付贈与の税金について

個人が個人からの贈与により財産を取得した場合には、受贈者に対して贈与税がかかります。ただし、負担付贈与の場合には、贈与者に対しても税金がかかる場合があります。贈与税の課税価格についても、通常の贈与と異なる部分がありますので、今回は負担付贈与についてご説明します。

1.負担付贈与とは

負担付贈与とは、受贈者に一定の債務を負担させることを条件にした財産の贈与をいいます。

具体的には「マンションを贈与する代わりに、ローンの残債を負担してほしい」という内容の贈与になります。

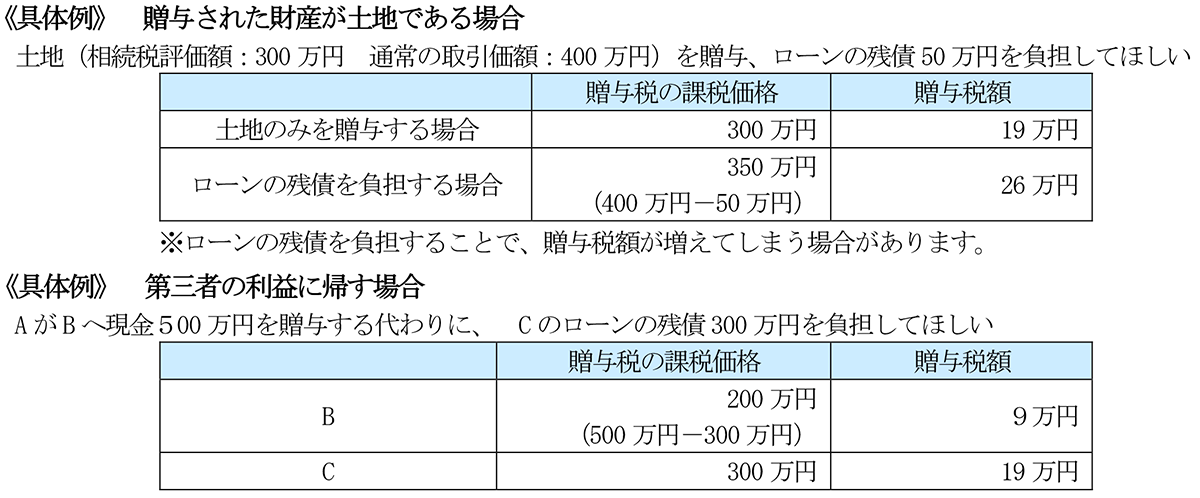

2.贈与税の課税

個人から負担付贈与を受けた場合には、贈与財産の価額から負担額を控除した価額に贈与税が課税されます。

この場合の課税価格については、贈与された財産が土地や借地権等、家屋や構築物等及び上場株式等である場合には、相続税評価額ではなく、その贈与の時における通常の取引価額に相当する金額から負担額を控除した価額によります。

上記の財産以外の財産の場合には、その財産の相続税評価額から負担額を控除した価額によります。

なお、負担付贈与があった場合において、その負担額が第三者の利益に帰すときは、その第三者は負担額に相当する金額を贈与により取得したことになります。

3.所得税等の課税

個人が負担付贈与を行った場合には、贈与者は負担額でその贈与財産を譲渡したことになりますので、譲渡益が生じる場合には、所得税等の課税対象となります。

4.賃貸物件を贈与した場合について

賃貸中の建物を贈与する場合、その賃貸物件の入居者に対する敷金が現存する場合には、贈与者と受贈者において敷金の引継ぎがなくても、賃貸物件の受贈者は当然に敷金を引き継ぐとされています。したがって、敷金が現存する賃貸物件を贈与した場合に、負担付贈与に該当することとなり、贈与税の課税価格は、賃貸物件の贈与の時における通常の取引価額に相当する金額から敷金の金額を控除した価額によることとなります。

ただし、賃貸物件の贈与と同時に当該敷金の額に相当する現金の贈与を行っている場合には、一般的に当該敷金返還債務を承継させる意図が贈与者・受贈者間においてなく、実質的な負担はないと認定することができますので、負担付贈与に該当しないこととなります。この場合には、賃貸物件の課税価格は相続税評価額となります。譲渡所得の課税も生じません。

(文責:税理士法人FP総合研究所)