【No980】財産評価基本通達によって評価できない非上場株式ついて

相続税申告における取引相場のない株式(非上場株式)の評価額を、財産評価基本通達第6項(以降「総則6項」とします。)に基づき国が更正処分した事案について、令和6年3月25日に国税不服審判所の裁決が下され、納税者が敗訴となりました。そこで今回は、総則6項について解説します。

1.概要

相続、遺贈又は贈与により取得した財産の価額は、相続税法22条において「当該財産の取得の時における時価」とされていますが、時価の求め方については法律には規定していません。そこで、国税庁が財産評価の一般的なマニュアルとして「財産評価基本通達(以下「評価通達」とします。)」を発遣し、実務では、評価通達に基づいて各種財産を評価しています。

しかし、この総則6項には「この通達の定めによって評価することが著しく不適当と認められる財産の価額は、国税庁長官の指示を受けて評価する」とされており、通達の定められた方法により評価したが、それが「著しく不適当と認められる」場合には、課税庁から指示を受けた評価とすることとなります。

2.財産評価基本通達に基づく取引相場のない株式の評価方法について

(1)取引相場のない株式の評価方法(原則的評価方式)

原則的評価方式による場合における取引相場のない株式の評価方法は、会社の規模に応じて類似業種比準価額、純資産価額又は、これらを併用して評価することとされています。

①類似業種比準価額

評価会社と事業内容が類似する業種に属する上場会社の平均株価に「1株当たりの配当金額」、「1株当たりの年利益金額」及び「1株当たりの純資産価額」の3要素について評価会社と上場会社を比準させて計算します。

②純資産価額

評価会社が課税時期において所有する資産及び負債を相続税評価額により計算した純資産価額から評価差額に対する法人税等相当額を控除した金額に基づき計算します。

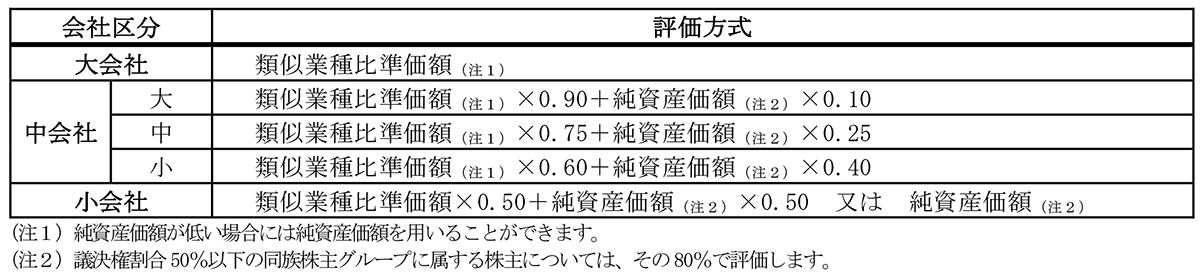

③会社の規模に応じた評価方式

取引相場のない株式は、評価会社が「大会社」、「中会社」又は「小会社」のいずれに該当するかに応じて下記のとおりに評価します。

(2)「比準要素数1の会社」の株式の評価方法

前述のとおり、取引相場のない株式の評価については評価会社の会社の規模に応じて評価しますが、そのうち特定の評価会社の株式の評価は、「比準要素数1の会社」、「株式等保有特定会社」、「土地保有特定会社」、「開業後3年未満の会社」又は「比準要素数0の会社」のいずれに該当するかに応じて評価します。今回は「比準要素数1の会社」の評価方法をご紹介します。

①「比準要素数1の会社」の判定

直前期末に1株当たりの配当金額、1株当たりの利益金額、1株当たりの純資産価額のいずれか2つがゼロで、かつ、直前々期末においてもいずれか2つがゼロの会社が該当します。

②評価方法(原則的評価方式)

類似業種比準価額×0.25+純資産価額(注)×0.75 又は 純資産価額(注)

(注)議決権割合50%以下の同族株主グループに属する株主については、その80%で評価します。

3.裁決の内容

この事案は、相続人が相続した非上場株式を評価通達の定める方法で評価し、申告していましたが、原処分庁が、当該株式の価額を評価通達第6項を適用すべきとして更正処分等を受けています。ここでは、裁決で主に論点となった点を解説します。

(1)事実の概要

・被相続人:A(平成29年7月相続開始)

・評価会社の株主:A、Aの子、Aの孫等6名の筆頭株主グループで1,260株、議決権割合100%

・評価会社は、株主総会決議に基づき、平成29年5月1日に株主である6名に対し、剰余金の配当として普通株式1株当たり1,000円の配当金相当額を支払っており、臨時株主総会に基づき、同年5月22日に決算期を12月末日から5月末日に変更

【本事例の各評価額と評価方法】

原処分庁の主張・審判所の判断

評価額:40億6,380万7,600円(1株当たり374万8,900円)

評価方法:時価純資産法(総則6項の適用による)

請求人の主張

評価額:21億3,130万96円(1株当たり196万6,144円)

評価方法:類似業種比準価額方式と純資産価額方式の併用

仮に配当・事業年度変更が行われなかった場合

評価額:34億1,966万8,784円

評価方法:比準要素数1の会社に該当し、純資産価額方式

本件については、評価会社が決算期を変更し、相続があった前事業年度となる平成29年5月1日に配当を支払ったことで比準要素数1の会社に該当しなかったため、相続人は評価会社を類似業種比準価額方式と併用して評価して相続税を申告したところ、原処分庁から評価通達の定める方法により評価することが著しく不適当と認められることから、評価通達6項が要求しているところの特別の事情に該当するとして国税庁長官の指示を受けて評価すべきとして更正処分等を受けたため、その取り消しを求めた事案です。

(2)租税法上の一般原則である「平等原則」

納税者は、本件各行為(配当及び事業年度変更)について被相続人の容態が悪化する前の平成29年3月の臨時株主総会で決議され実施が決定していたため、租税負担の軽減を意図して行われたものではないと主張していますが、原処分庁は、銀行の顧客管理システムに記録された交渉履歴などにより、税理士法人顧問と銀行との間で平成29年5月12日に相続対策(本件各行為)に関する打合せが行われていたことから、租税負担の軽減を意図して行われたものと主張しています。

これに対して審判所は、本件各行為が行われたことで、行われなかった場合と比べて約50%の税額が減少することになり、本件請求人の相続税の負担は著しく軽減されたといえ、当該株式の価額につき評価通達の定める方法による画一的な評価を行うことが、本件各行為のような行為をせず、又はすることのできない他の納税者と請求人との間に看過し難い不均衡を生じさせ、実質的な租税負担の公平に反するというべきであり、合理的な理由があると認められることから、本件株式の価額を国税庁長官の指示を受けて評価した価額によるものとすることが租税法上の一般原則としての平等原則に違反するということはできないとして、原処分庁の主張のとおり総則6項の適用を認めることとなりました。

4.総則6項の適用基準

国税庁は令和4年9月19日の最高裁の判決(相続税申告におけるマンションの評価額を総則6項に基づき国が更正処分し、納税者が敗訴した事案)を踏まえ、総則6項の適用を検討する基準として新たに下記の3つの基準を指示しているといわれています。当該基準は、あくまで3つの基準を総合的に勘案して判断されるため、1つでも満たさなければ総則6項の適用がされないということではないようです。

上記のとおり、依然として評価額や納税額への影響額などの具体的な数字の指標はありませんが、当該最高裁判決により総則6項の適用が確定されたわけですから、そのリスクを考え、早めの相続対策を行っておくことが大切です。

(文責:税理士法人FP総合研究所)