【No979】相続税の債務控除(保証債務と連帯債務)

事業資金や不動産取得等を目的としてローンが活用される機会は多く、被相続人に保証債務や連帯債務が生じていることも多々あります。ローンの金額が多額であれば、相続税額への影響も大きくなります。今回は、相続税の債務控除の可否の判断基準と、「保証債務」「連帯債務」と債務控除の関係について説明します。

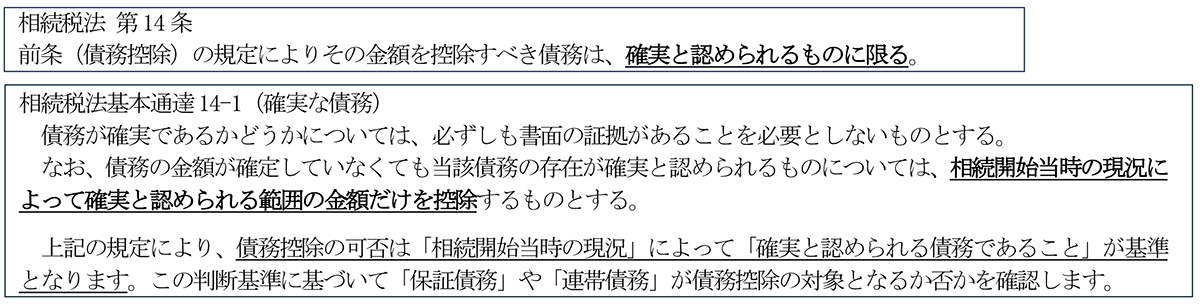

【1】相続税の債務控除

【2】「保証債務(連帯保証を含む)」と債務控除

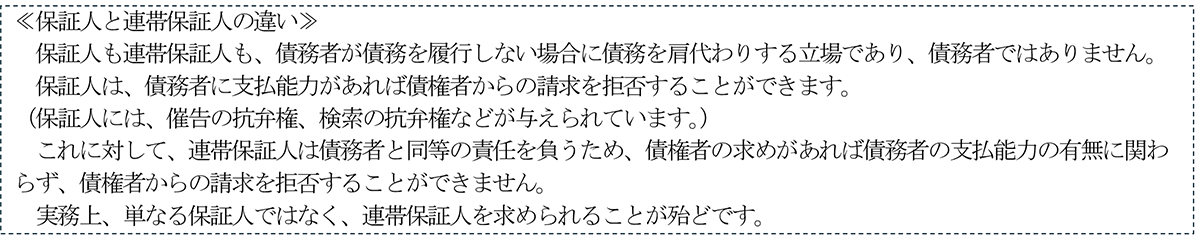

(1)保証債務とは

民法446条第1項に「保証人は、主たる債務者がその債務を履行しないときに、その履行をする責任を負う。」と記載されています。

つまり、保証債務とは、主たる債務者が債務を履行していないことを前提としり、主たる債務者に代わって保証人が負う債務の履行義務をいいます。

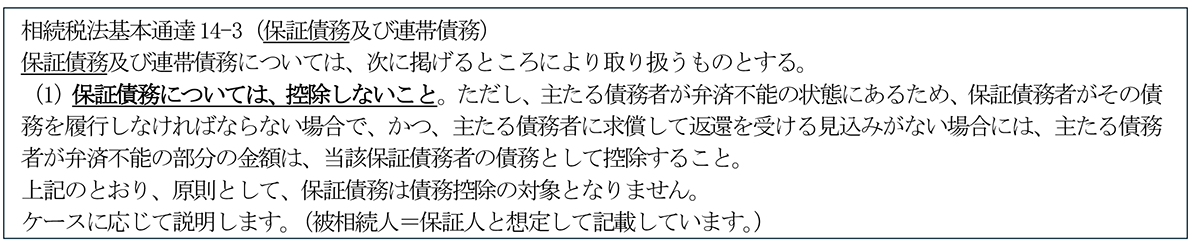

(2)原則、保証債務は債務控除の対象となりません。(例外は(3)に記載)

① 保証人ではあるが、債務の肩代わりを求められていない場合

相続開始当時の現況として、主たる債務者が債務を履行(契約どおりの弁済期に借入金の返済を行うなど)し、保証人は債権者から肩代わりを求められていない場合には、保証債務は発生しておらず、債務控除は当然できません。

(将来の潜在リスクや精神的な負担等は債務控除の対象となりません。)

② 保証人が、債務の肩代わりを求められている場合

相続開始当時において、主たる債務者が債務を履行せず、保証人が主たる債務者に代わって債権者から借入金の返済を求められている場合であっても、保証債務は原則として債務控除の対象となりません。

これは、保証債務は、保証債務を履行した場合は求償権の行使により補てんされるという性質を有するため、確実な債務とはいえないからです。

例えば、保証人が借入金返済を肩代わり(保証債務を履行)すると、その肩代わり分を主たる債務者に請求する権利(求償権)が発生します。この請求によって負担が解消(求償権の行使により補てん)できる可能性があれば、確実な債務(確実に負担が生じる)には該当しません。

③ 被相続人が生前に、保証人として債務を履行していた場合

被相続人が生前に、保証人として借入金返済を肩代わりしていた場合には、預貯金等の財産が減少していると考えられます。この場合、肩代わりにより同額の「求償権」を獲得しているため、相続開始までに「求償権」が消滅(免除、放棄、主たる債務者が資力を喪失して明らかに求償できないなど)していたか否かを確認し、必要に応じて求償権(返還請求権)を被相続人の財産として計上する必要があります。

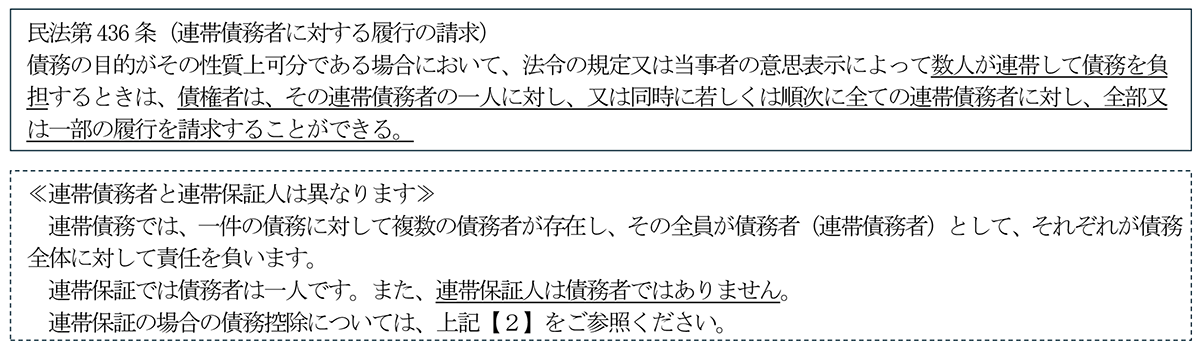

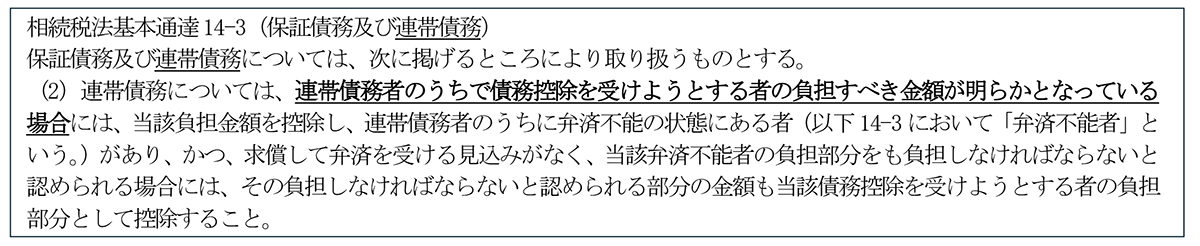

【3】「連帯債務」と債務控除

(1)連帯債務とは

連帯債務とは、債権者に対し、各連帯債務者(債務者は複数存在)がそれぞれ債務の全額について返済の義務を負う契約をいいます。

(2)連帯債務を債務控除するための要件

連帯債務は,被相続人の負担すべき金額が明らかである場合は,その金額を債務控除することができます。また、他の連帯債務者が弁済不能の状態にあり、かつ、求償権を行使しても弁済を受けられる見込みがないその弁済不能者の負担部分も被相続人が負担しなければならない場合には、その負担額についても債務控除することができます。

(3)連帯債務者間の負担割合

連帯債務者間の負担割合(債務者間で実際に負担しあうべき割合)は、

① 債務者間の特約で負担割合を定めている場合は、その割合

② 上記①の定めがない場合でも、連帯債務を負担することによって受ける利益の割合

③ 上記①②のいずれにも該当しないときは、平等(均等)の割合

によることとされています。

相続税申告の実務上は、①については、特約の有無の確認(書面、口頭) ②については、ローン対象の不動産の登記募(甲区に記載の持分割合、乙区に記載の抵当権の債務者名)や各人が得ている利益の割合の確認(確定申告書での不動産所得の計上割合、通帳の資金の動き) などから被相続人の負担すべき金額が明らかにしていく必要があります。

また、債務の負担割合と不動産の共有持分によっては贈与税の課税関係が生じている可能性もあるため慎重な判断が必要です。

(文責:税理士法人FP総合研究所)