【No976】配偶者、子供がいない被相続人の相続対策等について

生涯未婚率が高まる近年では、配偶者・子供のいない相続も少なくありません。今回は、父母(直系尊属)や兄弟姉妹が相続人となる場合の相続について、留意すべき点とその対策を交えて解説します。

1.相続分、遺留分等について

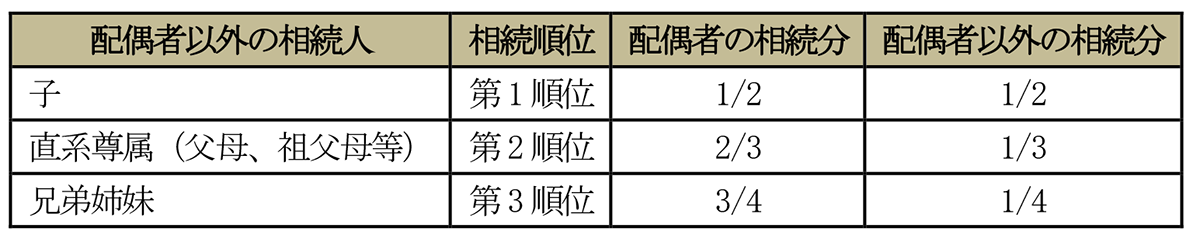

(1)相続人順位と法定相続分

死亡した人の配偶者は常に相続人となり、配偶者以外は次の順序で配偶者と一緒に相続人になります。また、各順位において相続分が異なります。

※1 配偶者がいなければ、配偶者以外の相続分は1/1となります。

※2 同順位の相続人が複数ある場合には均等按分となります。

※3 養子の相続分は実子と同じです(第1順位)。また、相続税法においては養子の数に制限がありますが、民法上はありません。

※4 半血兄弟姉妹の相続分は全血の半分です(第3順位)。

(2)遺留分

遺言による場合は、相続人だけでなく相続人以外の者にも財産を残すことができます。しかし、一定の相続人には最低限の相続財産を請求できる権利が存在し、それを遺留分といいます。

なお、遺留分に相当する財産を受け取ることができなかった遺留分権利者は、その遺留分侵害に対して侵害額に相当する「金銭」の支払いを請求できます。これを遺留分侵害額請求といいます。また、「金銭」を直ちに準備できない受遺者又は受贈者が不利益を被らないよう、受遺者等の請求により、裁判所が金銭債権の全部又は一部の支払いにつき相当の期限を許与することができるようなっています。

上記の内容から、相続人が誰になるのかを知らないまま遺言書を作成すると、遺留分の問題が生じる可能性があります。よって、事前に相続人が誰になるのかを把握する必要があります。

2.養子縁組や遺言書で財産を次世代へ

(1)兄弟姉妹が相続人となる場合

兄弟姉妹が相続人となる場合には遺留分がないことから、遺言書により指定することで希望どおりの財産相続が可能となります。また、養子縁組により相続順位1位となる子となれば、相続権を得ることが可能です。

《養子縁組の留意点》

①養子縁組により相続人が減少して、相続税の負担が増加する恐れがあります。兄弟姉妹やその代襲相続人が多い場合には税負担に大きな差が生じることが考えられます。このような場合には、養子縁組ではなく遺言書により受贈者を指定する方法が良いと考えられます。

②養子縁組により相続人でなくなった兄弟姉妹が生命保険金の受取人となっている場合には、その者には生命保険金等の非課税は適用されません。これについては、受取人を生前より養子とする対策が考えられます。

③兄弟姉妹を養子縁組する際、養子縁組時点で兄弟姉妹に子(被相続人の甥姪)が生まれて場合に、兄弟姉妹の以前死亡により兄弟姉妹の子が代襲相続人となることはありません(傍系卑属)。この場合は、兄弟姉妹の子も養子縁組し相続人しておく対策が考えられます。

(2)父母(直系尊属)より先に子が死亡した場合

父母(その他の直系尊属は以前死亡)より先に子が死亡した場合には、父母が相続人となります。一般的に父母は当該相続時点で高齢であることから次の相続が近くなることや、父母の財産に子の財産に加算され相続税の負担を増加させる恐れがあります。

この対策として、父母が相続放棄することで財産を相続しない方法があります。父母が相続放棄をすることで、次順位の兄弟姉妹が相続人となります。

《相続放棄の留意点》

①相続放棄とは、相続人が家庭裁判所へ被相続人の財産を一切相続しない旨を申し立てることで成立します。これについては、相続開始を知った時から3か月以内の申述を行う必要があります。(口頭や遺産分割協議書で財産を相続しないとしても相続放棄とはなりません)

②相続放棄では、兄弟姉妹に財産を相続させることは可能ですが、代襲相続等が発生していない限り甥姪に相続権は発生しません。

③父母が生命保険金の受取人となっている場合に、父母が相続放棄をすると生命保険金等の非課税は適用されません。これについては、受取人を生前より兄弟姉妹とする対策が考えられます。

3.生前贈与の相続税対策

上記のように兄弟姉妹や甥姪に財産を承継させる場合においても、配偶者、子、孫のように生前贈与で相続税対策することが可能です。

(1)暦年贈与と相続時精算課税贈与

①暦年贈与

暦年贈与については、1年間に贈与を受けた財産の価額の合計額から暦年課税に係る基礎控除額110万円を差し引いた残りの額に対してかかります。なお、贈与者と受贈者の関係性は問われません(受贈者が未成年者を除く直系卑属の場合は特例税率が適用)。

これについては、贈与税と相続税の税負担の差を活用した相続税対策が考えられます。なお、相続、遺贈等でによって財産を取得した者は、被相続人から受けた贈与について相続開始前最大7年以内のものについて、相続税の課税価格にその財産の贈与時の価額を加算することになります。この際、基礎控除額以下の財産額であっても加算の対象となります。

②相続時精算課税贈与

相続時精算課税の選択に係る贈与者ごとに、その1年間に贈与を受けた財産の価額の合計額から相続時精算課税に係る基礎控除額110万円を控除し、特別控除額2,500万円(前年以前において、この特別控除額を控除している場合は、残額が限度)を控除した残額に対して贈与税がかかります。なお、受贈者は贈与者の直系卑属(未成年者を除きます)でなくてはならず、直系尊属となる贈与者は原則60歳以上に限られます。

これについては、まず受贈者が直系卑属となる必要があるため、養子縁組により贈与者の子(又は孫)となる必要があります。相続時精算課税贈与は、税制改正により令和6年1月1日以後の贈与に関して基礎控除額(110万円)を設けており、その基礎控除額の範囲であれば贈与税の課税を受けず、さらに相続税の課税価格に含まれる贈与の範囲にも該当しないこととなりました。

(2)各種非課税贈与

教育資金の一括贈与や住宅取得等資金贈与などについて、贈与税が非課税となる制度があります。

どちらも相続時精算課税贈与と同様に贈与者の直系卑属でなくてはなりません。また、教育資金の一括贈与については受贈者が30歳未満、住宅取得等資金贈与は受贈者が18歳以上である必要があります。

(3)傍系卑属にならないように

上記2(1)③で解説の傍系卑属となれば、相続時精算課税制度や各種非課税贈与の適用が受けられないこととなりますので注意が必要です。

(文責:税理士法人FP総合研究所)