【No973】申告書等の控えへの収受日付印の押なつの見直しによる申告書等の提出状況の確認方法について

vol.972のFP Newsの冒頭でも少し触れましたが、令和7年1月以降、書面で提出された申告書等の控えに収受日付印の押なつを行わないこととしています。現在は、税務署へ申告書や届出書を書面で提出する際に、それらの控えとともに返信用封筒を同封しておくと収受日が押され返送されます。また、窓口で提出した場合も控えを持参することで収受日付印を押してもらうことができ、申告書等の提出状況をその収受日付印により確認することができます。

来年以降、申告書等を書面で提出した場合には収受日付印の押なつがされないことから、その提出状況をどのように確認することができるのか紹介させていただきます。

(1)見直しの趣旨

国税庁においては、政府の「デジタル社会の実現に向けた重点計画」(令和5年6月9日閣議決定)等を踏まえ、納税者の利便性の向上等の観点から、「あらゆる税務手続が税務署に行かずにできる社会」を目指し、申告手続等のオンライン化、事務処理の電子化、押印の見直し等、国税に関する手続や業務の在り方の抜本的な見直し(税務行政のDX)を進めているところです。

令和4年度のe-Tax利用率は、所得税申告で65.7%、法人税申告で91.1%に達しており、今後もe-Taxの利用拡大が更に見込まれるほか、「申告書等情報取得サービス」などのDXの取組の進捗も踏まえ、国税に関する手続等の見直しの一環として、令和7年1月から書面で提出された申告書等の控えに収受日付印の押なつを行わないこととなりました。

(2)書面で提出した場合の提出状況の確認方法

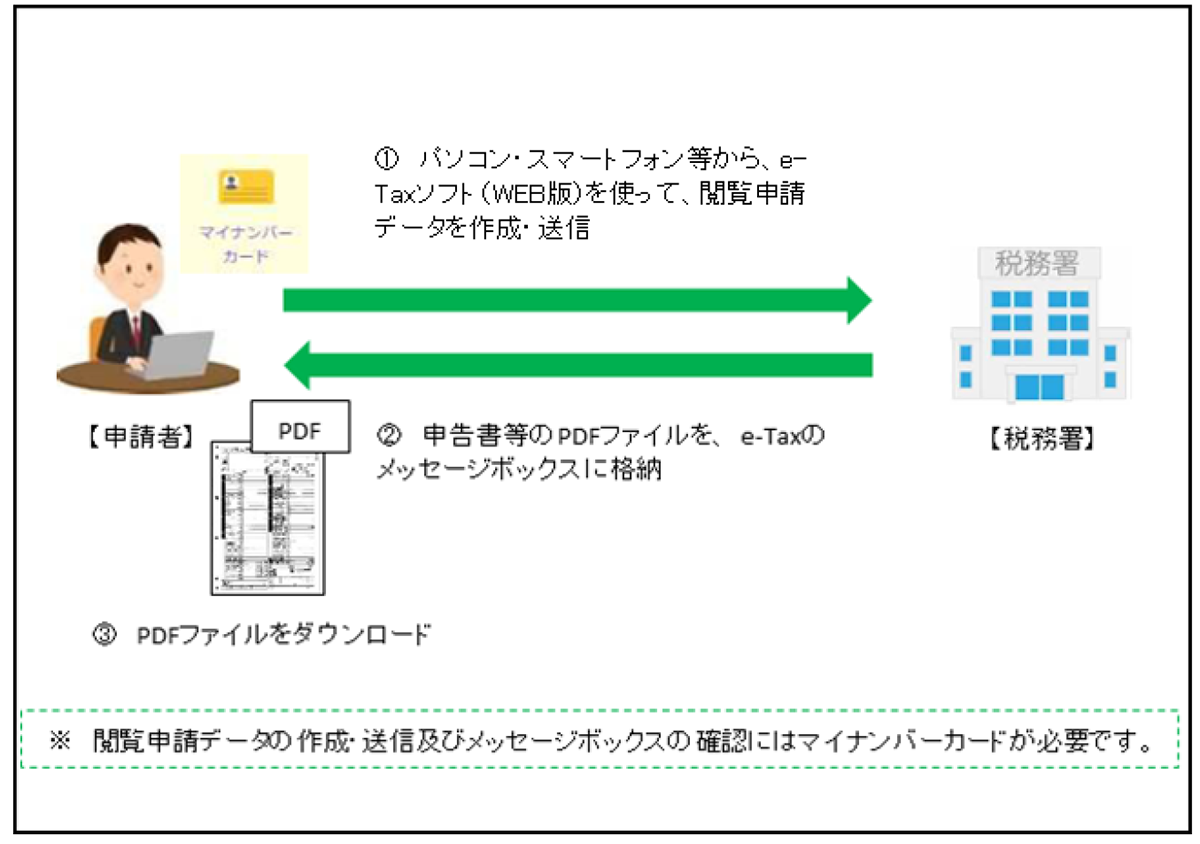

①申告書等情報取得サービスによる確認

書面又はe-Taxにより提出した所得税の確定申告書等について、パソコン・スマートフォンからマイナンバーカードとe-Taxソフト(WEB版)を使って、PDFファイルを取得できる「申告書等情報取得サービス」を提供しています。(手数料はかかりません。)

(国税庁HPより抜粋)

ただし、このサービスの対象となる書類は、「所得税確定(修正)申告書」、「青色申告決算書及び収支内訳書」のうち、直近3年分(令和2年分以降)のみとなっています。また申請からPDFファイルの格納までには数日かかります。

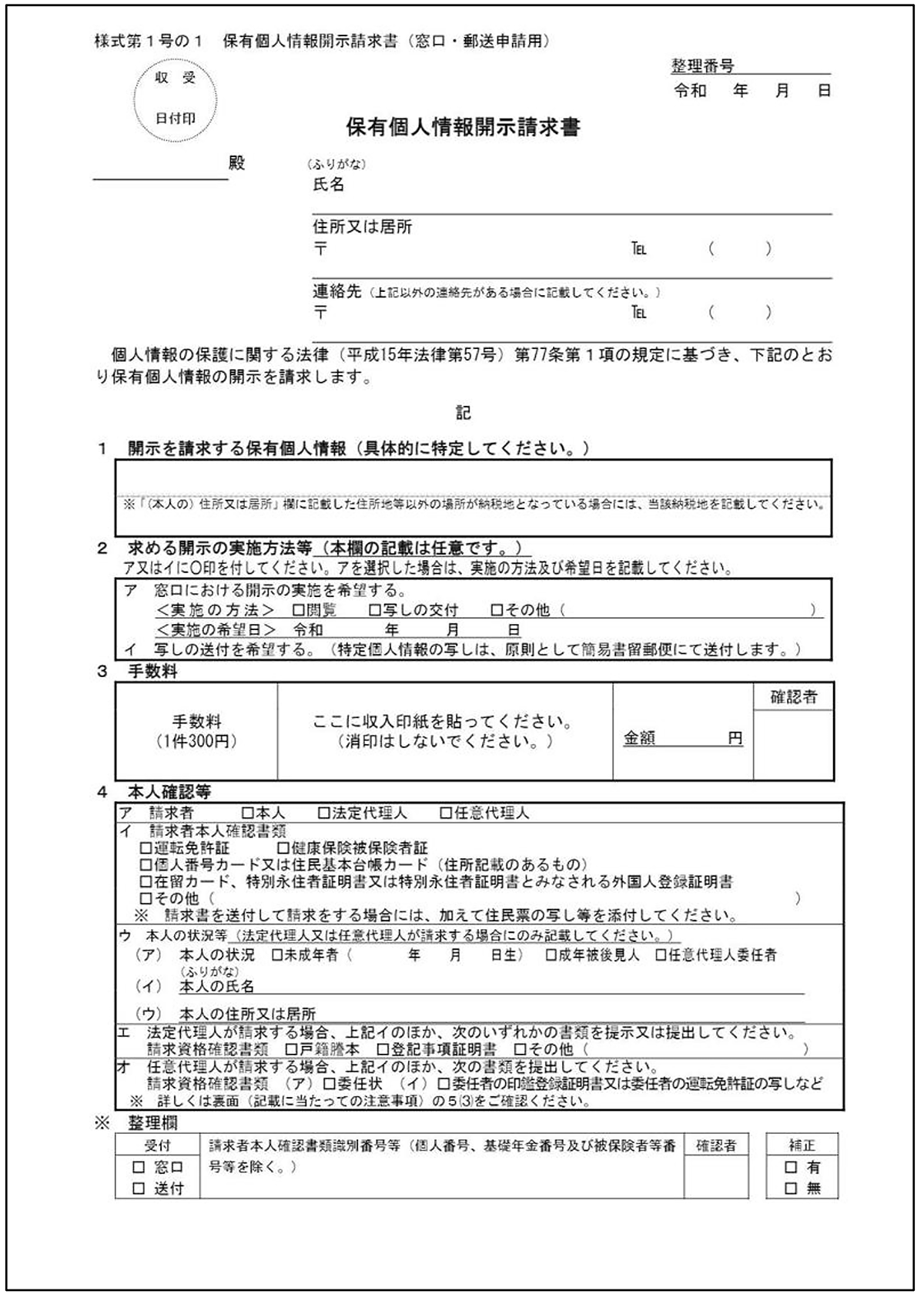

②保有個人情報の開示請求による確認

開示請求書に必要な事項を記載して、税務署に提出(オンライン申請も可能です。)することにより、提出した申告書等の開示(閲覧・写しの交付等)を受けることが可能です。①とは異なり、手数料300円(オンライン申請の場合は200円)が必要となります。提出・申請後また開示・不開示の決定が通知されることとなり、その決定は原則として30日以内に行われることとなります。

【保有個人情報開示請求書】

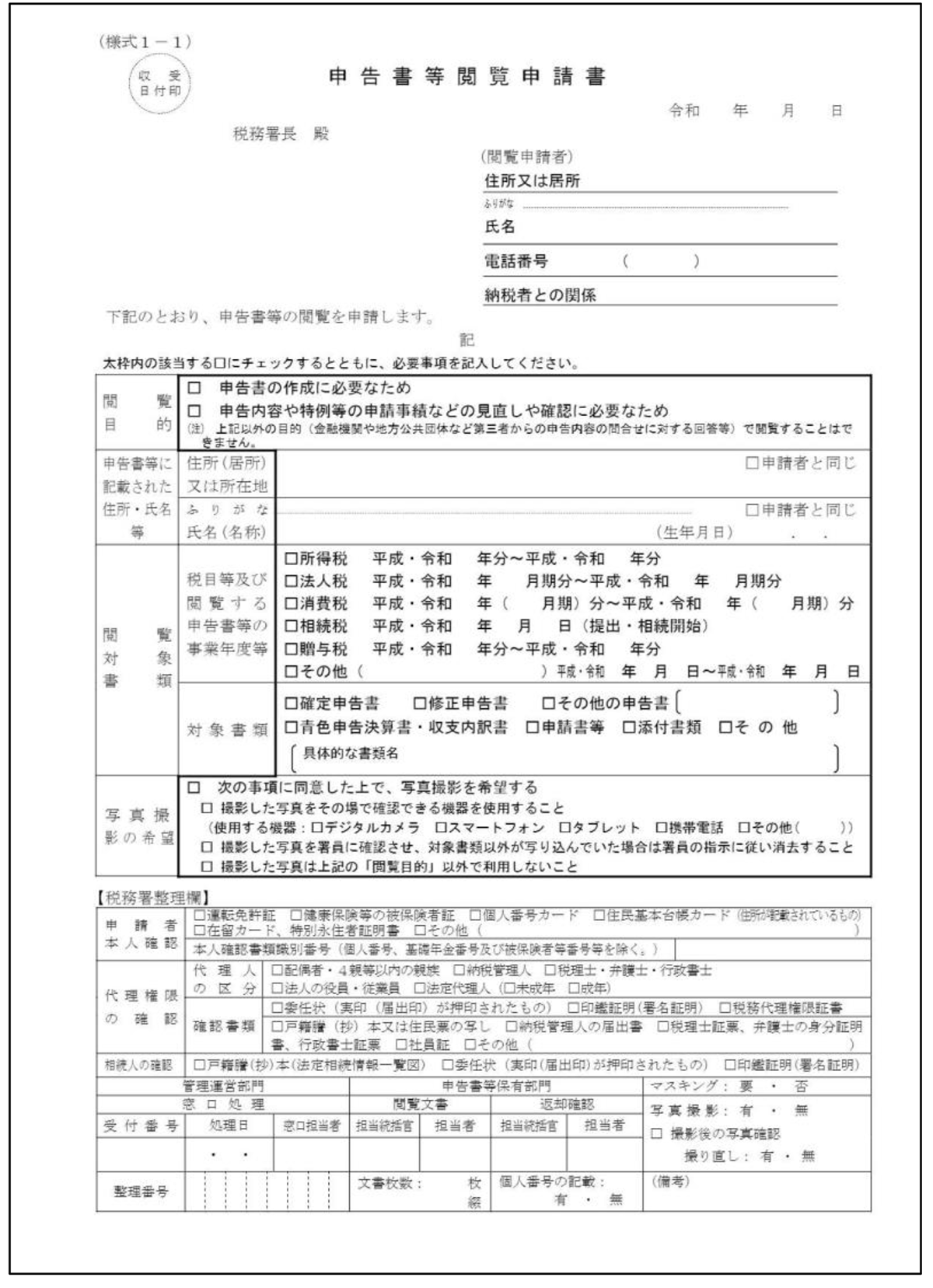

③申告書等の閲覧サービスによる確認

申告書等閲覧申請書に必要な事項を記載して、税務署に提出することにより、過去に提出した申告書等の内容を閲覧することが可能です。(手数料不要。)

ただし写しの交付はされず、原則として書き写しになりますが、写真撮影することも可能です。

【申告書等閲覧申請書】

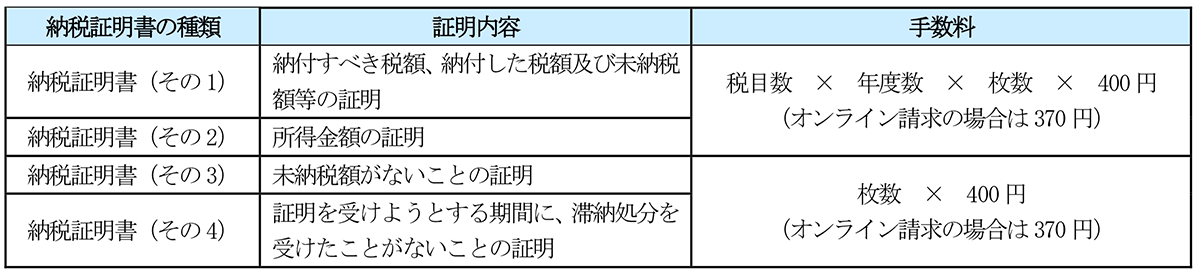

④納税証明書の交付請求による確認

確定申告書等を提出した場合の納税額、所得金額又は未納の税額がないことの証明書を交付請求する場合の手続です。

納税証明書には、次の種類があります。

(3)今後について

令和7年1月以降、申告書等の控えに収受日付印を押なつを行わないこととなります。ただし、当分の間の対応として窓口で交付する「リーフレット」(今般の見直しの内容と申告書等の提出事実等の確認方法をご案内するもの)に申告書等を収受した「日付」や「税務署名」を記載したものを希望者に配布し、郵送等により申告書等を提出する際に、「返信用封筒」と「申告書等の控え」を同封された方に対しても、窓口での収受の場合と同様、当分の間の対応として、日付・税務署名を記載したリーフレットを同封して返送されます。仮に申告書等を提出したにもかかわらず、税務署から、「申告書等が提出されていないのではないか」といった問合せがあった場合などには、納付状況や他の証拠書類を確認しつつ、税理士及び納税者の方からの聴き取りなどを行った上で、そのリーフレットと申告書等の控えなどを確認させていただくことで、原則として、その日に税務署に来署し、申告書等を提出されたものとして取り扱ってもらえますが、いずれはこの対応もなくなるものと考えられます。

この対応がなくなったのちも、紹介した方法により申告書等の提出状況を確認することができますが、手数料や手間等がかかることから、今後ますますe-Taxの利用が拡大されることが想定されます。

ただし、①金融機関や行政機関等から収受日付印の押なつされた控えが求められる可能性があるといった問題点や、②すべての書類がe-TAXで提出できないといった状況もあるのが事実です。

①については、令和7年1月以降においても、収受日付印の押なつされた控えの提出を求める各種の機関を把握した場合、国税当局から個別に説明を行う予定としており、②については、現在e-Taxで提出できない他の手続についても、e-Taxで提出できるよう検討していくこととしているようです。

令和7年1月以降、収受日付印の押なつを行わないのであれば、それまでに上記の問題点がすべて解消されればよいのですが、現時点ではまだ解消されていません。しかし国全体としてデジタル社会に向けた取り組みが着々と進んでいます。

またe-Taxを利用して申告書等を提出している場合は、メッセージボックスに格納された受信通知により容易にその提出状況を確認できることから、e-TAXの利用がまだの方については、一度e-TAXの利用を検討されてはいかがでしょうか。

(文責:税理士法人FP総合研究所)