【No972】相続税の電子申告について

国税庁においては、あらゆる税務手続が税務署に行かずにできる社会を目指し、税務行政のデジタル化の推進を掲げており、e-TAX(電子申告)の利用拡大に取り組んでいるところですが、これを加速させる施策として、令和7年1月から、書面で提出された申告書等の控えに収受日付印の押なつを行わないこととしています。来年以降、申告書等を書面で提出した場合には、提出事実の確認に手間を要することになりますので、今後益々e-TAXの利用が進むものと予想されます。

そのような中、今回は、法人税や所得税などに比べるとまだe-TAX利用が進んでいない相続税の電子申告について、ご紹介させていただきます。

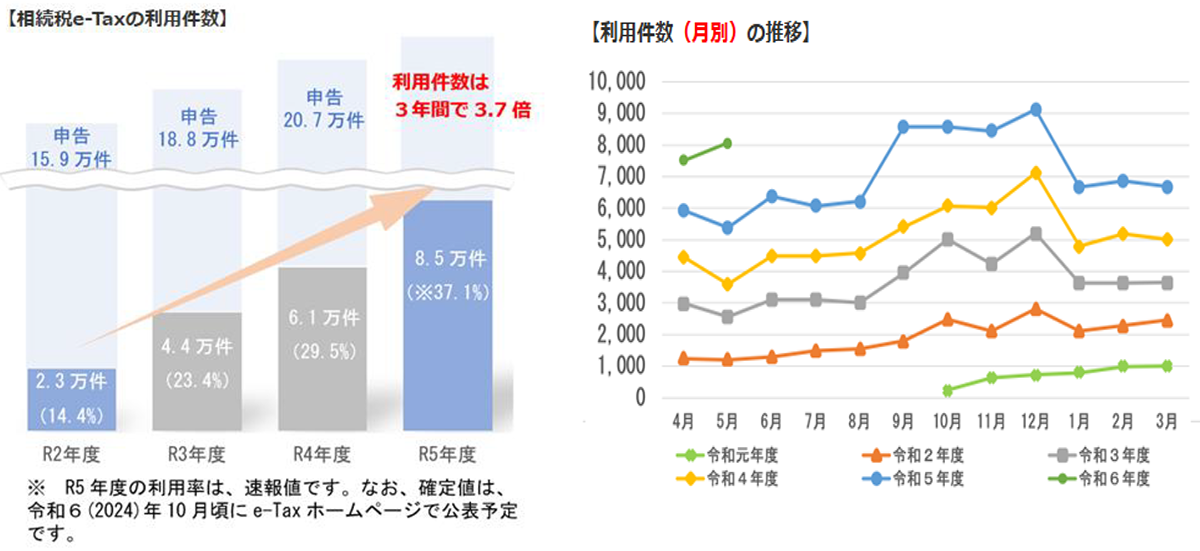

(1)相続税e-TAXの利用状況

国税庁の発表資料によると、令和4年度の法人税申告のe-TAX利用率は91.1%、消費税申告(法人)は90.3%、所得税申告は65.7%である一方、相続税申告は29.5%にとどまっており、他税目に比べると、まだまだ書面による申告が多い印象ですが、令和5年度の速報値では37.1%となっており、前年比7.6ポイントと高い伸びを示しています。

【国税庁HP:「相続税e-TAX特設サイト」より】

(2)e-TAX利用時の留意点

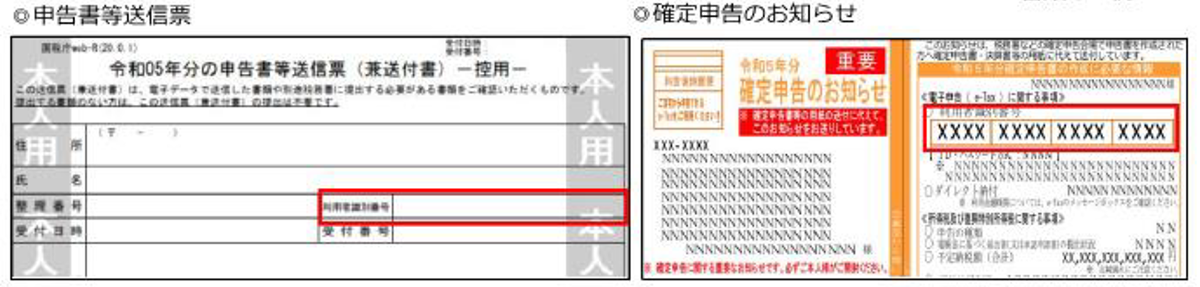

①利用者識別番号の確認・取得

e-TAXの利用には、16桁の利用者識別番号が必要となります。過去に所得税申告や贈与税申告などでe-TAXを利用されたことがある場合には、その際に用いた利用者識別番号を利用します。

利用者識別番号を取得したことがない、又は分からない方(利用者識別番号やパスワードを忘れた方も含みます。)は、ご自身の住所地を管轄する税務署に「電子申告・納税等開始(変更等)届出書」を提出することで取得又は確認を行えます。

なお、誤って利用者識別番号を複数(二重に)取得してしまった場合には、最後に取得した利用者識別番号が有効となり、古い利用者識別番号に係るメッセージボックスが確認できなくなりますのでご注意ください。

【利用者識別番号を確認できる書類】

②添付書類はイメージデータで提出可能

相続税申告は、他税目に比べると申告時に添付が必要な書類や提出をお願いしている書類が多くありますが、原則として、すべての添付書類をイメージデータ(PDF形式)で提出することができます。

ただし、例外として、納税猶予の適用を受ける場合の一部の担保提供関係書類(印鑑証明書など)については、書面による提出が求められており、イメージデータでの提出はできません。

また、イメージデータ送信は、申告等データの送信時に当該データと同時に送信する方式(同時送信方式)と申告等データの送信後に受信通知から追加で送信する方式(追加送信方式)があります。

追加送信方式は、申告等データの受信通知の格納後1年間に限り、同一の受付番号に対して10回まで送信可能で、同時送信方式と併用することで合計11回送信することができます。

(3)e-TAXが利用できない申告書

相続税申告の内容によっては、e-TAXを利用することができない場合があり、次の申告書は、書面により提出する必要があります。

①申告書第1表(続)又は申告書第15表(続)を5枚以上添付する申告書

②申告書を提出すべき者が申告書の提出期限前に申告書を提出しないで死亡した場合に、その者の相続人等から、その相続の開始を知った日の翌日から10か月以内に提出される申告書

③相続時精算課税適用者が被相続人である特定贈与者の死亡の日前に死亡している場合に提出される申告書

④相続税の修正申告書を提出すべき者が相続税の修正申告書を提出しないで死亡している場合に提出される申告書

⑤相続人が未成年者である場合に親権者が作成する申告書(親権者が税理士である場合を除く。)

⑥相続人が成年被後見人である場合に成年後見人が作成する申告書(成年後見人が税理士等である場合を除く。)

⑦相続人が非居住者である場合に納税管理人が作成する申告書(納税管理人が税理士等である場合を除く。)

(文責:税理士法人FP総合研究所)